2015-04-12

2015-04-12 749

749Кроме производительности труда эффективность использования трудовых ресурсов характеризуют следующие показатели:

1) темпы роста производительности;

2) прирост товарооборота за счет повышения производительности труда (5.19):

, (5.19)

, (5.19)

где ∆ПТ – прирост производительности труда;

Ч1 – списочная численность в отчетном периоде.

3) относительная экономия живого труда работников в отчетном периоде по сравнению с условиями базисного периода (ЭЧ) (5.20):

, (5.20)

, (5.20)

где ∆ТПТ – повышение производительности труда или прирост объема реализации за счет повышения производительности труда,

ПТ0 – производительность труда базового периода.

Например, прирост объема товарооборота за счет повышения производительности труда в отчетном периоде составил 6665,8 млн р., производительность труда работников в базисном периоде составила – 28,6 млн р. Таким образом: ЭЧ= 6665,5 / 28,6 = 233 чел.,

т.е. прирост объема реализации за счет повышения производительности труда на 6665,8 млн р. привел к экономии трудовых ресурсов на 233 чел., т.е. при отчетной производительности труда в базисном периоде предприятие могло достигнуть базового объема реализации с меньшей численности работников на 233 чел.

4) относительная экономия фонда заработной платы. Взаимосвязь фонда заработной платы с факторами, определяющими её величину, может быть выражена следующими формулами (5.21; 5.22):

, (5.21; 5.22)

, (5.21; 5.22)

где ФЗП – фонд заработной платы;

– средняя заработная плата одного работника.

– средняя заработная плата одного работника.

В процессе анализа определяют абсолютную экономию расходов по оплате труда как разницу между размером фонда заработной платы в отчетном периоде и его суммой в базисном периоде. Наряду с абсолютной экономией определяют относительную экономию расходов по оплате труда по следующим формулам (5.23):

, (5.23)

, (5.23)

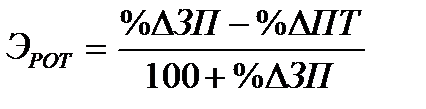

Относительную экономию расходов по оплате труда можно определить по формуле построенной из соотношения изменений заработной платы и производительности труда (5.24):

, (5.24)

, (5.24)

где %∆ЗП – прирост средней заработной платы, %;

%∆ПТ – прирост производительности труда, %.

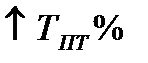

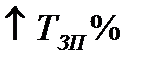

5) средняя заработная плата. Измерить влияние соотношения темпов роста производительности труда и средней заработной платой на уровень расходов на оплату труда можно по следующей формуле (5.25):

, (5.25)

, (5.25)

где  – темп прироста производительности труда, %;

– темп прироста производительности труда, %;

– темп прироста заработной платы, %;

– темп прироста заработной платы, %;

– уровень расходов на оплату труда в базисном периоде, в % к обороту.

– уровень расходов на оплату труда в базисном периоде, в % к обороту.