2015-04-12

2015-04-12 1026

10261. Задачи анализа и источники информации.

2. Анализ выполнения плана продукции, оценка его динамики.

3. Анализ выполнения плана по ассортименту продукции.

4. Анализ выполнения плана по структуре продукции.

5. Анализ ритмичности выпуска продукции.

7. Анализ реализации продукции и выполнения договорных обязательств.

8. Анализ резервов роста объема и реализации продукции.

1. Задачи анализа и источники информации.

Анализ деятельности предприятия начинается с изучения объема производства, темпа роста его, выполнения плана производства и реализации. Такая последовательность обусловлена тем, что от объема, состава, структуры и качества выпускаемой продукции зависит ее реализация и остальные показатели такие, как себестоимость, прибыль, рентабельности, финансовое состояние и т.д.

Главными задачами анализа являются:

1. Анализ выполнения плана по производству продукции, оценка его динамики.

2. Анализ выполнения плана по ассортименту продукции.

3. Анализ выполнения плана по структуре продукции.

4. Анализ ритмичности выпуска продукции.

5. Анализ качества продукции.

6. Анализ реализации продукции и выполнения договорных обязательств.

7. Анализ резервов роста объема и реализации продукции.

Основными источниками информации для анализа являются отчет предприятия о продукции (форма N1П), планы производства, журнал-ордер N11, ведомость N16, данные аналитического и синтетического учета.

2. Анализ выполнения плана продукции, оценка его динамики.

Для получения данных об объеме готовой продукции применяют различные измерители. Наиболее точно объем отражается натуральными единицами измерения. Но такой оценки подлежит только однородная, однокачественная продукция при одинаковых условиях производства.

Стоимостные измерители обеспечивают получение обобщающих данных о выпускаемой продукции.

На практике товарная продукция оценивается в действующих ценах предприятия, плановых, фактических и сопоставимых.

Анализ начинается с определения процента выполнения плана и абсолютных отклонений по объему производства. Также изучается динамика производства, которую характеризуют абсолютный прирост, темп роста, темп прироста и абсолютное значение 1% прироста.

3. Анализ выполнения плана по ассортименту продукции.

В плане производства продукции установлены задания по производству важнейших видов продукции в натуральном выражении, то есть указана номенклатура. Это укрупненный перечень наименований изделий, по которым предприятия отчитывается перед статистическими организациями в форме N1П.

Ассортимент продукции – это дальнейшая детализация по наименованиям, видам, размерам, маркам и т.д.

Различают ассортимент:

· Полный – перечень всех видов и разновидностей продукции

· Групповой – объединяет изделия по различным признакам.

· Подгрупповой.

Необходимость планирования ассортимента вызвана тем, что потребитель требует не продукцию вообще, а строго определенные товары по их размерам, маркам и т.д.

Чтобы определить выполнение плана по ассортименту, необходимо найти отношение суммарной фактической стоимости в пределах плана к суммарному плану.

Фактический выпуск в пределах плана определяется следующим образом: сравнивают фактический с плановым и из них берут меньшее, изделия, выпущенные сверх плана в расчет не принимаются.

План по ассортименту считается выполненным, когда он выполнен по всем видам изделия.

Нарушение ассортимента оказывает влияние на структуру, среднюю стоимость, рентабельность выпускаемой продукции.

ПРИМЕР. Определить выполнение плана по объему и ассортименту продукции.

| Вид продукции | План, ден.ед. | Факт, ден.ед. | Фактический выпуск в пределах плана |

| А | |||

| Б | |||

| С | |||

| Д | |||

| ИТОГО |

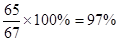

Выполнение плана по объему =  ,

,

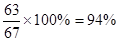

Выполнение плана ассортименту =  .

.

ВЫВОД: Несмотря на то, что план по объему недовыполнен только на 3%, план по ассортименту не выполнен на 6%. Это вызвано невыполнением плана по изделиям А и Д.

4. Анализ выполнения плана по структуре продукции.

Структура продукции – удельный вес продукции данного вида в общем выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске запланированное соотношение ее видов.

Выполнение плана по структуре устанавливается следующим образом:

1.Рассчитывается фактический выпуск продукции при условии соблюдения планового удельного веса. Это можно сделать двумя способами:

· Путем умножения общего фактического выпуска продукции на плановый удельный вес каждого изделия.

· Путем умножения планового выпуска каждого изделия на общий процент от выполненного плана по выпускаемой продукции.

2.В зачет выполнения плана по структуре принимается фактический выпуск, но не больше фактического выпуска при соблюдении плановой структуры.

3.Процент от выполненного плана по структуре равен отношению общей суммы, зачтенной в выполнении плана по структуре к сумме фактически выпущенных изделий.

ПРИМЕР

| Изделие | Выпуск продукции по плану | Фактический выпуск по плановой структуре, млн. руб. | Фактический выпуск продукции | Засчитывается в выполнение плана по структуре | ||

| млн. руб. | % | млн. руб. | % | |||

| А | 9,25 | |||||

| Б | 53,3 | 53,7 | ||||

| В | 37,45 | 33,5 | ||||

| Г | - | - | - | 2,8 | - | |

| Итого |

I. Находим графу 4

1 способ: итог графы 5 умножаем на каждую строку графы 3.

2 способ:

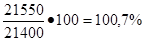

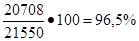

1)  выполненного плана

выполненного плана

2) 100,7 % умножаем на каждую строку графы 2

II. Сравниваем графу 5 и 4 и берем меньшее.

, следовательно, несмотря на перевыполнение плана на 0,7% план по структуре недовыполнен на 3,5%

, следовательно, несмотря на перевыполнение плана на 0,7% план по структуре недовыполнен на 3,5%

Невыполнение плана сложилось в связи с отклонением фактического удельного веса по сравнению с планом по всем изделиям, кроме того, предприятие внепланово выпустило изделие Г на 600 млн.р.

Далее анализ производится путем расчета влияния изменения структуры продукции на объем производства в стоимостном выражении:

1 способ: Метод прямого счета.

Определяется разность между фактическим выпуском по каждому изделию и фактическим выпуском при соблюдении плановой структуры.

2 способ: Метод средних цен.

Определяется разность между фактической и плановой ценой по каждому изделию и умножается на фактический выпуск изделия в натуральном выражении.

5. Анализ ритмичности выпуска продукции.

Ритмичность – это выпуск продукции за любой отрезок времени изученного периода в полном соответствии с установленным планом на этот период.

Это понятия не следует путать с понятием равномерности – это выпуск изделия равномерными партиями за равные промежутки времени.

Для изучения ритмичности рассчитывают следующие показатели:

1.Коэффициент ритмичности – отношение фактического выпуска продукции в пределах плана к плановому выпуску (% или в долях единицы).

2.Числа аритмичности – относительные отклонения факта от плана. Так как ритмичность может нарушаться как в связи с перевыполнением, так и с недовыполнением плана, то эти числа могут быть со знаком + или -.

3.Общее число аритмичности – сумма чисел аритмичности без учета знака.

Чем меньшее значение принимают эти показатели, тем более ритмична работа предприятия.

Неритмичная работа приводит к простоям, нерациональному использованию оборудования, трудовых ресурсов, увеличивает затраты на производство. Ущерб наносится не только при недовыполнении, но и при перевыполнении плана, так как это ведет к возникновению узких мест в производстве, увеличивают количество остатков готовой продукции.

В заключение анализа ритмичности можно определить резерв увеличения выпуска продукции в связи с неритмичной работой. Для этого разность между наибольшим и наименьшим выпуском продукции нужно умножить на продолжительность анализируемого периода.

Причинами неритмичной работы могут быть:

· Объективные – несвоевременная поставка материалов, недопоставки, отсутствие электроэнергии и т.п.

· Субъективные – недостатки организации производства и труда (простой, внеплановые ремонты).

ПРИМЕР. Определить коэффициент ритмичности, числа аритмичности, общее число аритмичности.

| Число месяца | Выпуск продукции, млн. руб. | Выполнение плана, % | Засчитывается в выполнение плана по ритмичности | Числа аритмичности | ||

| План | Отчет | + | - | |||

| 0,1 | ||||||

| 108,3 | 0,083 | |||||

| 101,6 | 0,016 | |||||

| 104,1 | 0,041 | |||||

| 106,2 | 0,062 | |||||

| Итого | 102,1 | 0,202 | 0,1 |

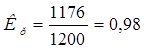

Коэффициент ритмичности:  ,

,

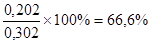

Общее число аритмичности: 0,1+0,202=0,302

ВЫВОД: Так как, коэффициент ритмичности равен 98%, а общее число аритмичности близко к 0, то можно сказать, что работа предприятия близка к ритмичной. Ритмичность нарушалась в основном за счет перевыполнения плана на 66,6% ( ) и за счет недовыполнения плана в 1-й день на 33,4%. Для определения резерва увеличения выпуска продукции в связи с неритмичной работой отнимем от самого большого значения (260) самое маленькое (216) и умножим на число дней работы (5), получим 220 млн. руб. Следовательно, предприятие, работая ритмично, могло бы дополнительно выпустить продукции на 220 млн. руб.

) и за счет недовыполнения плана в 1-й день на 33,4%. Для определения резерва увеличения выпуска продукции в связи с неритмичной работой отнимем от самого большого значения (260) самое маленькое (216) и умножим на число дней работы (5), получим 220 млн. руб. Следовательно, предприятие, работая ритмично, могло бы дополнительно выпустить продукции на 220 млн. руб.