2015-04-12

2015-04-12 436

436В современной России сложились предпосылки возрождения взаимного страхования в сфере страхования строений от пожара. Эти предпосылки связаны с укреплением в российской экономике рыночных отношений, дальнейшее развитие которых невозможно без ускоренного развития страховых отношений, способствующих защите имущественных интересов субъектов рыночной экономики.

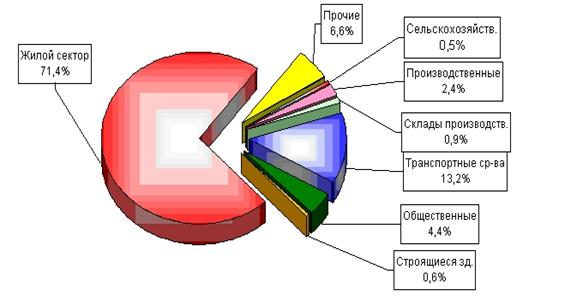

Необходимость возрождения практики взаимного страхования обусловлена статистикой пожаров в Российской Федерации. Так, летом 2010 г. многие районы России были охвачены лесными пожарами, в результате которых, по данным МЧС, пострадали 2 046 семей. Общий объем потерянного жилья составил 2 537 домов (с учетом дачных домов) в 148 населенных пунктах. По данным Отдела государственной статистики пожаров и информационных ресурсов Департамента надзорной деятельности МЧС Российской Федерации в 2010 г. доля пожаров, зарегистрированных в жилом секторе, от общего числа пожаров по России составила 71,4%; гибель людей при пожарах в жилом секторе, от общего количества по стране, составила 92,7%; людей, получивших травмы – 72,0% 8. (см. рис. 16).

|

|

|

Рис. 16. Распределение количества пожаров по основным объектам в Российской Федерации в 2010 году

Такие обстоятельства возродили в российском обществе интерес к вопросам страхования имущества от пожара. Так, Министерство по чрезвычайным ситуациям Российской Федерации предложило ввести обязательное страхование личного имущества и жилья граждан по принципу «касс взаимопомощи». Обращение к методу взаимного страхования является для современной российской действительности принципиально новым подходом.

В связи с этим возникает необходимость правильно определить основные принципы организации данного вида страхования, которые должны соответствовать характерным признакам метода взаимного страхования.

Основные принципы организации обязательного взаимного страхования строений от пожара в Российской Федерации, развивающие основную линию эволюции обязательного взаимного страхования строений от пожара в Российской империи, прерванную в 1917 году, могут состоять в следующем:

- бездоговорное установление страховых отношений между страхователем, обязанным застраховать строение, и взаимной страховой организацией, осуществляющей обязательное страхование строений от пожара, на территории действия которой находится данное строение, если не представлен договор о страховании строения в другой организации на сумму, не меньшую той, что установлена для обязательного страхования на данной территории;

- безусловное право взыскания страховой организацией со страхователя задолженности по страховым взносам;

|

|

|

- сохранение страховых отношений между страхователем и взаимной страховой организацией, осуществляющей обязательное страхование строений от пожара, при временной неуплате последним страховых взносов при обязательном взыскании суммы недоплаты страховых взносов;

- основные уставные цели взаимной страховой организации, осуществляющей обязательное страхование строений от пожара должны включать не только компенсацию уже произошедшего ущерба, но и превентивную защиту застрахованных объектов от пожара;

- право установления размеров минимальной и максимальной страховой суммы для страхования строений в рамках обязательного страхования на определенной территории, а также размеров страховых тарифов должно принадлежать взаимным страховым организациям, осуществляющим обязательное страхование строений от пожара;

- взаимные страховые организации, осуществляющие обязательное страхование строений от пожара, должны быть зарегистрированы и находиться в том регионе, где они уполномочены государством осуществлять данный вид страхования;

- территории деятельности взаимных страховых организаций, осуществляющих обязательного страхования строений от пожара, должны быть четко разграничены в законодательном порядке;

- решения о направлениях расходования финансовых средств взаимной страховой организации, осуществляющей обязательное страхование строений от пожара, должны приниматься на общем собрании представителей страхователей конкретной организации;

- финансовые средства взаимной страховой организации должны расходоваться только на достижение уставных целей взаимной страховой организации и не должны подлежать изъятию в пользу государства;

- высшим органом управления взаимной страховой организации, осуществляющей обязательное взаимное страхование строений от пожара, должно являться общее собрание представителей страхователей, которые выбираются самими страхователями;

- экономическая заинтересованность взаимных страховых организаций, осуществляющих обязательное взаимное страхование, в проведении предупредительных мероприятий в области пожарной безопасности застрахованных строений;

- дифференцированный характер размеров страховых премий как основа экономических стимулов для страхователей к соблюдению ими правил пожарной безопасности и формирования страховой культуры среди широких слоев населения;

- исключение возможности конкуренции между взаимными страховыми организациями, осуществляющими обязательное страхование строений от пожара;

- обеспечение для взаимных страховых организаций, осуществляющих обязательное взаимное страхование строений от пожара, возможности вступления в конкурентные отношения с участниками рынка, не входящими в систему обязательного взаимного страхования строений от пожара, то есть с коммерческими страховыми организациями и с обществами взаимного страхования, созданными на добровольной основе;

- использование конкурентных отношений на страховом рынке в качестве стимула к обеспечению взаимными страховыми организациями, осуществляющими обязательное страхование строений от пожара, наилучшего соотношения цены и качества.

- предоставление страхователям права выбора страховщика при условии, что размер страховой суммы по заключенному договору страхования не может быть ниже размера, установленного для обязательного страхования в данном регионе.

Успех введения в действие системы обязательного взаимного страхования строений от пожара зависит не только от тех принципов, которые будут положены в основу ее организации, но и от условий, в которых она будет действовать.

|

|

|

Следует отметить, что для осуществления обязательного взаимного страхования строений от пожара необходимо создание специальных взаимных страховых организаций по инициативе государства. В качестве организационно-правовой формы таких организаций может быть выбрано не только общество взаимного страхования, но и пожарная касса или иная форма. В Российской империи роль таких организаций исполняли земства. Все перечисленные организации могут быть объединены термином «взаимная страховая организация».

Какой бы ни была организационно-правовая форма, необходимо участие государства в создании таких организаций, а также предоставление им определенных финансовых гарантий: возможности получения на начальном этапе деятельности, а также в случае катастрофических убытков беспроцентного кредита за счет государственных средств, обеспечение аренды помещения на льготных условиях и других.

В соответствии с экономическими особенностями метода взаимного страхования, взаимные страховые организации, осуществляющие обязательное взаимное страхование строений от пожара, должны обладать широкой самостоятельностью в решении многих вопросов, например, правом установления процента страховой суммы от страховой стоимости, выше которого строение не может быть принято на страхование в системе обязательного взаимного земского страхования от огня, размера страховых премий и ряда других показателей.

Важно также обязать взаимные страховые организации проводить отчисления в резерв предупредительных мероприятий, и при этом предоставить им право самим определять перечень конкретных превентивных мероприятий и объем расходов на их проведение (в рамках имеющегося резерва). Превентивные мероприятия снижают риск возникновения пожара и минимизируют размер возможного ущерба от него, что способствует повышению финансовой устойчивости ВСО, а,следовательно, обеспечению защиты имущественных интересов ее страхователей. А ведь именно эту цель преследует государство, вводя обязательную форму страхования строений от пожара.

|

|

|

Необходимо предоставить взаимным страховым организациям, осуществляющим обязательное страхование строении от пожара, право установления дифференцированных ставок страховой премии для различных районов подведомственного региона, а также направления средств страхового фонда, накопленных в предыдущем периоде, для полного или частичного погашения страховых взносов в будущем году. Это позволит создать экономические стимулы для страхователей к соблюдению правил пожарной безопасности.

Решающая роль в создании таких условий принадлежит государству, так как это связано, прежде всего, с изменением ряда положений российских законодательных и нормативных актов, касающихся формулировки основных целей деятельности страховых организаций, возможных организационно-правовых форм взаимных страховых организаций, допуска взаимных страховых организаций к осуществлению обязательного страхования.

Экономические интересы взаимных страховых организаций, осуществляющих обязательное страхование строений от огня в части проведения превентивной деятельности относительно застрахованных рисков, совпадают с обязанностями Государственной противопожарной службы России. Поэтому создание законодательных возможностей для объединения организационных и материальных ресурсов Государственной противопожарной службы и указанных организаций на региональном уровне повысит эффективность работы, направленной на предотвращение пожаров и снижение ущерба от них.

Кроме того, необходимо создание методического обеспечения деятельности обязательного взаимного страхования строений от пожара, организация подготовки кадров для работы в данной системе, обеспечение государственного контроля за деятельностью организаций данной системы. Такие масштабные задачи невозможно решить без организационного и финансового участия государства.

Обсуждение вопроса о введении обязательного страхования строений от пожара затрагивает ряд аспектов, связанных с возможностями и границами применения такого страхования.

Например, важно отойти от выделения объектов страхования на основе формы собственности, как это было в системе Госстраха, когда строения (в том числе и жилые), находившиеся в государственной собственности, постепенно освобождались от обязательного страхования от пожара. В настоящее время нет рациональных оснований для исключения таких строений из перечня объектов, подлежащих обязательному взаимному страхованию от пожара. Ведь нагрузка на бюджет, связанная с уплатой страховых взносов, будет значительно меньше той, которая потребуется в связи с восстановлением строений, в случае их повреждения или утраты в результате пожара.

Границы обязательного страхования строений от пожара предопределяются также возможным недобросовестным поведением страхователей, которые могут инициировать поджог своего имущества с целью получения денежной компенсации. Анализ имеющегося исторического опыта обязательного страхования строений от пожара показал, что такое страхование никогда не было рассчитано на обеспечение 100% страховой стоимости утраченного строения. Оно может обеспечивать только частичную компенсацию утраченного строения. Именно с этим связано использование в дореволюционной и в советской России модели окладного страхования, когда страхователь обязан был застраховать свое строение, но размер страховой суммы ограничивался как определенным процентом от страховой стоимости, так и установленным в нормативном порядке абсолютным размером (окладом).

Внедрение в практику обязательного страхования строений от пожара на основе метода взаимного страхования будет иметь для нашей страны не только экономические, но и положительные социальные, институциональные, ментальные последствия, в частности организация обязательного страхования строений от пожара на взаимной основе способна решить такие масштабные задачи, как:

- развитие региональных страховых рынков за счет присутствия на них организаций обязательного взаимного страхования строений от пожара, что обусловит предотвращение перемещения средств страховых организаций из регионов в центральные районы, где в настоящее время зарегистрировано большинство российских страховых компаний, а также организацию превентивных мероприятий с учетом региональных потребностей;

- противодействие монополии метода коммерческого страхования на современном российском страховом рынке в секторе страхования строений от пожара;

- облегчение нагрузки на бюджет в части оказания помощи потерявшим жилье в результате пожара;

- экономическое стимулирование соблюдения правил противопожарной безопасности гражданами нашей страны, что обусловит развитие страховой культуры российских граждан, выработку у населения нашей страны привычки к использованию страхования для защиты своих имущественных интересов.

В настоящее время, когда в России все более укрепляются рыночные отношения, целесообразно обратиться к отечественному опыту организации обязательного страхования имущества от пожара. Ведь оно развивалось и укреплялось в дореволюционной России в условиях интенсивного развития рыночных отношений, а также низкой "страховой" грамотности и низкой платежеспособности населения страны.