2015-04-12

2015-04-12 2661

2661По данным Федеральной службы по финансовым рынкам (ФСФР), в едином государственном реестре субъектов страхового дела на 31 декабря 2012 года зарегистрированы 469 страховщиков, из них 458 страховые организации и 11 обществ взаимного страхования.

В 2012 г. продолжилось сокращение числа действующих страховых организаций – годом ранее на рынке работало 572 компании. Соответственно, общее количество страховщиков за 2012 г. сократилось на 19,9 % или на 114 компаний (рис.9).

Рис. 9. Количество страховых компаний на страховом рынке России

Кроме того, количество страховых брокеров за прошедший год снизилось на 5 % ¾ до 172.

В первой десятке лидеров рейтинга крупнейших страховщиков за 2012 г. произошли небольшие перестановки. Крупнейшие страховые компании России по объему страховых премий в 2012 г. представлены в табл. 3.

Таблица 3. Крупнейшие страховые компании России по объему страховых премий в 2011-2012 гг.

| Страховая организация | Объем страховых премий в 2012 г., млн р. | Объем страховых премий в 2011 г., млн р. | Изменения, % |

| 1. РОСГОССТРАХ | 97 431,79 | 84 304,69 | 15,57 |

| 2. СОГАЗ | 75 994,36 | 54 921,39 | 38,37 |

| 3. ИНГОССТРАХ | 67 806,25 | 52 769,33 | 28,5 |

| 4. ОСАО "РЕСО-ГАРАНТИЯ" | 51 828,07 | 44 935,38 | 15,34 |

| 5. АЛЬФАСТРАХОВАНИЕ | 34 159,51 | 28 233,28 | |

| 6. СОАО "ВСК" | 33 579,26 | 29 676,82 | 13,15 |

| 7. СОГЛАСИЕ | 33 303,72 | 25 709,44 | 29,54 |

| 8. АЛЬЯНС | 25 028,08 | 21 522,54 | 16,29 |

| 9. ОАО СК "ВТБ-Страхование" | 22 786,63 | 8 530,85 | 167,11 |

| 10. "Страховая группа МСК" | 19 953,43 | 19 424,71 | 2,72 |

Рост объемов страховых премий отмечается у всех компаний из десятки лидеров, но у отдельных страховщиков он был незначительным, что негативно отразилось на месте участника в рейтинге.

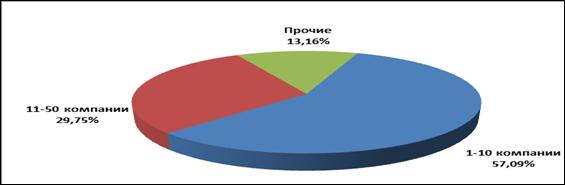

В 2012 г. объем страхового рынка, который пришелся на долю 50-ти крупнейших страховщиков, составил 86,84 % страховых премий (или 702,59 млрд р.) от общей суммы собранных премий по всем видам страхования в целом по РФ и 88,95 % выплат (или 328,62 млрд р.) (рис.10).

Рис. 10. Уровень концентрации рынка по итогам 2012 г. по собранным премиям (без ОМС), %

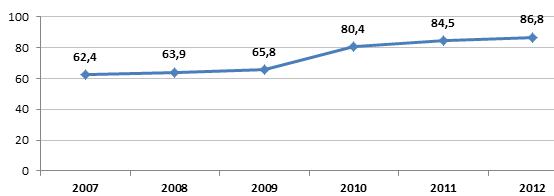

В 2012 г. продолжился дальнейший рост уровня концентрации рынка. Рыночная доля компаний из топ-50 увеличились по сравнению с 2011 г. на 2,37 % (рис.11.).

Рис. 11. Динамика уровня концентрации российского страхового рынка. Рыночная доля компаний из топ-50, %

Лишь немногие средние и небольшие страховщики смогли достойно конкурировать с лидерами рынка. Основная причина – перераспределение спроса страхователей в пользу надежных компаний.

По данным ФСФР в 2012 г. на отечественном рынке перестрахования работало 107 компаний. Их число сократилось на 24 % по сравнению с данными за 2011 г. (140 компаний).

В 2012 г. лидером российского перестраховочного рынка стала компания СОГАЗ (15,2 % от общего объема собранных премий в данном сегменте страхования), которая вытеснила на второе место Ингосстрах (11,3 %). Последнее место в тройке лидеров по итогам 2012 г. заняла компания Москва Ре (6,5 %).

Лидерами в добровольном страховании ответственности (3,7 %) по итогам 2012 г. выступают "Ингосстрах" и "Росгосстрах" ¾ ими собрано почти 23 % от всего объема премий данного вида страхования.

На рынке обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) (15,0 % от всего объема страхового рынка) по итогам 2012 г. с сохраняющимся большим отрывом по объему собранных премий лидирует "Росгосстрах" (40,7 млрд р. собранных премий), за ним следуют "Ингосстрах" (12,9 млрд р.) и РЕСО-Гарантия (10,7 млрд р.). Первые 10 компаний этого сегмента собрали 78 % всех премий. В десятку крупнейших компаний по ОСАГО вошли также ВСК, "Страховая группа МСК", "АльфаСтрахование", СК "Согласие", "Альянс" (РОСНО), Страховая группа "УРАЛСИБ" и СОГАЗ.

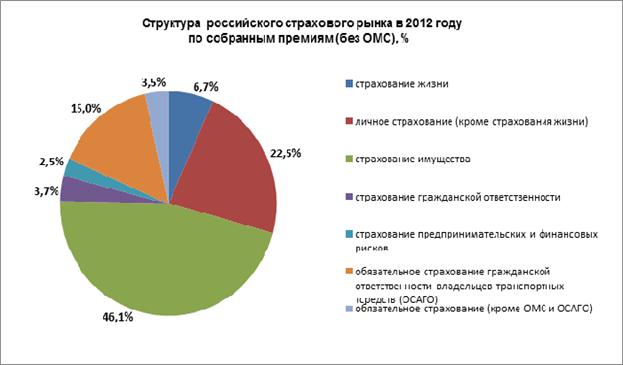

В структуре страховых премий в 2012 г. 18,5 % пришлось на обязательные виды страхования (в том числе 15 % составили премии по ОСАГО и 3,5 % пришлось на остальные виды обязательного страхования) и 81,5 % ¾ на добровольные (в том числе 46,1 % пришлось на страхование имущества, 22,5 % ¾ на личное страхование, 6,7 % ¾ на страхование жизни, 3,7 % ¾ на страхование ответственности, 2,5 % ¾ на страхование предпринимательских и финансовых рисков) (рис.12).

Рис. 12. Структура страхового рынка

Основными вида страхования, которые были представлены на страховом рынке России 2012 г. являются следующие.

Страхование жизни. Страхование жизни продемонстрировало самые высокие темпы роста среди отраслей российского страхового рынка: плюс 53,1 %. Объем рынка страхования жизни достиг 34,7 млрд р., увеличившись за год более чем на 12 млрд р. Ключевым фактором развития сегмента продолжает оставаться банкострахование.

Личное страхование, кроме страхования жизни. Рынок личного страхования, кроме страхования жизни, вырос на 18,8 %, прирост в абсолютном выражении составил свыше 23 млрд р.

Добровольное медицинское страхование. Сборы по добровольному медицинскому страхованию увеличились на 12,9 %. Причиной роста являются восстановительный спрос на ДМС как часть компенсационного пакета юридических лиц и инфляция цен на медицинские услуги. Несмотря на то, что премия росла быстрее выплат, многие операторы сегмента закончили год с отрицательным финансовым результатом.

Страхование от несчастных случаев и болезней. Премия по страхованию от несчастных случаев и болезней увеличилась на 32,8 %. Основным драйвером роста, как и в страховании жизни, было страхование беззалоговых заемщиков банков. Уровень выплат не превышает 17 %, сегмент является весьма привлекательным для страховщиков ввиду низкой убыточности.

Рынок страхования имущества. Рынок страхования имущества вырос за 2012 г. более чем на 20 % по сравнению с аналогичным периодом прошлого года. Практически все линии бизнеса, за исключением нескольких незначительных по объему сегментов, показали в 2012 г. рост.

Автокаско. Сегмент автокаско вырос на 18,2 %. Основным драйвером роста сегмента явилось страхование кредитных автомобилей. После кризисных 2009–2010 гг., когда наблюдалась стагнация сборов по автокаско, вызванная значительным падением продаж новых автомобилей, в первой половине 2011 г. рост количества автомобилей, приобретаемых в кредит, возобновился. По итогам 2012 г. российский автомобильный рынок легковых и легких коммерческих автомобилей вырос на 39 %.

Страхование имущества юридических лиц и граждан. Рынок огневого страхования имущества юридических лиц и граждан вырос на 17,7 %. Корпоративный сегмент рос значительно быстрее розничного: 19,3 % против 11,6 %. Драйвером роста в корпоративном сегменте был спрос на страхование со стороны арендаторов федерального имущества, в розничном – увеличение реальных располагаемых доходов населения и реализация муниципальных программ страхования жилья.

Агрострахование. Самым динамичным сегментом не только страхования имущества, но и рынка в целом было агрострахование – премии по сельскохозяйственным рискам выросли на 66,1 %. После катастрофических убытков 2011 г. была расширена программа государственных субсидий, это и явилось основной причиной столь впечатляющего роста.

Страхование грузов. Сборы по страхованию грузов выросли на 19,5 %. Основным драйвером был возросший оборот розничной торговли.

Добровольное страхование ответственности. По результатам 2012 г. добровольное страхование ответственности оказалось наименее динамичным сегментом. Одной из причин явилось продолжающееся сокращение сборов по страхованию ответственности по госконтрактам. Данная линия бизнеса утратила перспективы развития после того, как в августе 2010 года страхование было исключено из числа способов обеспечения выполнения обязательств по госконтрактам.

ОСАГО. Увеличение региональных коэффициентов в середине 2011 г. дало новый импульс развитию рынка ОСАГО – премии за год выросли на 12,7 %, уровень выплат вернулся к значениям трех-четырехлетней давности. Эффект от увеличения коэффициентов будет действовать и в первой половине 2013 г.

ОМС. Взносы по обязательному медицинскому страхованию выросли на 24,3 %. Рост рынка ОМС был связан с увеличением тарифа страховых взносов по ОМС за работающее население с 3,1 до 5,1 %, а также с увеличением взносов за неработающее население.

По данным ФСФР в 2012 г. крупнейшими каналами продаж на российском страховом рынке были прямой канал (35,26 %) и агентский (28,87 %). При этом самым динамично развивающимся и самым дорогим каналом продаж является банковский. Его доля составляет 13,12 % от всех продаж, а по объему собранного комиссионного вознаграждения этот канал лидирует на рынке – 38,3 % от общей суммы вознаграждений посредникам в 2012 г. Несмотря на то, что комиссия банкам значительно превышает средний размер комиссии страховым посредникам, доля этого канала продаж будет только увеличиваться. Рост продаж страховых продуктов активно планируют и сами банки за счет страхования жизни, страхования заемщиков по потребительским и ипотечным кредитам, автокаско.

Новой тенденцией для российского рынка розничного страхования стало расширение круга нестраховых посредников. Если еще несколько лет назад круг не страховых посредников ограничивался банками, автодилерами и турфирмами, то сейчас страховые компании практически везде пытаются найти себе партнера. Купить страховые полисы предлагают авиакомпании и телекоммуникационные компании, агентства недвижимости и т. д. Ранее в автосалонах продавались только полисы ОСАГО и каско, сегодня – полисы страхования от несчастных случаев, ДМС, страхования имущества.

До недавнего времени страхование через Интернет ассоциировалось лишь с прямым страхованием (direct-insurance). Однако в 2011–2012 гг. резко выросло число так называемых интернет-агентов – посредников, помогающих выбрать страховую компанию и купить полис через Интернет. Среди интернет-агентов можно выделить несколько типов компаний:

- интернет-агенты – физические лица;

- специализированные интернет-брокеры, собирающие на своем сайте предложения от нескольких страховых компаний;

- нестраховые интернет-агенты, продающие страхование как сопутствующую услугу.

Контрольные вопросы

1. Назовите особенные организационно-правовые формы страховой деятельности.

2. Назовите принципы деятельности страховых пулов.

3. Сравните различные типы организации агентской сети страховщика.

4. Сравните функции страхового агента и страхового брокера.

5. Перечислите основные функции органов страхового надзора в России.

6. Каким образом регламентируется порядок лицензирования

страховой деятельности на территории Российской Федерации?

7. Раскройте социально-экономическое содержание страхового рынка, выделите элементы внутренней среды и факторы внешнего окружения.

8. Каким образом происходило развитие страхового рынка в России?

9. Каковы основные перспективы и тенденции развития российского страхового рынка?