2015-04-12

2015-04-12 661

661| Формы тарифной системы оплаты труда | Основная характеристика | Документы для начисления зарплаты |

| Повременная | Зарплата рассчитывается исходя из тарифной ставки или оклада за фактически отработанное время | Штатное расписание Табель учета рабочего времени |

| Простая повременная | Дневная (часовая) ставка умножается на фактически отработанное количество дней (часов) Оклад начисляется за полностью отработанный месяц по норме рабочего времени, неполностью отработанный месяц – начисляется пропорционально отработанному времени | Штатное расписание Табель учета рабочего времени |

| Повременно-премиальная | Зарплата начисляется за фактически отработанное время, дополняется процентной / иной надбавкой (премией) | Штатное расписание Табель учета рабочего времени Положение об оплате труда (положение о премировании) |

| Сдельная | Зарплата рассчитывается исходя из установленной сдельной расценки за единицу продукции (работы) соответствующего качества | Сдельная расценка Наряд на сдельную работу Табель учета рабочего времени |

| Прямая сдельная | Сдельная расценка, умноженная на количество продукции | Сдельная расценка Наряд на сдельную работу Табель учета рабочего времени |

| Сдельно-прогрессивная | Выработка в пределах установленных норм оплачивается по основным расценкам, сверх установленных норм – по повышенным расценкам | Сдельная расценка Наряд на сдельную работу Табель учета рабочего времени |

| Сдельно-премиальная | Основные сдельные расценки, умноженные на фактическую выработку и премии за выполнение условий, установленных положением о премировании | Сдельная расценка Наряд на сдельную работу Табель учета рабочего времени Положение об оплате труда (о премировании) |

| Косвенно-сдельная (для вспомогательных производств) | Заработная плата определяется как установленный процент от результатов труда обслуживаемых ими основных производств | Цеховой наряд на выполнение цехом задания (нормы) Тарифные ставки (оклады) работников участка Табель учета рабочего времени |

| Аккордная | Размер оплаты устанавливается не за каждую производственную операцию, а за весь комплекс работ | Аккордное задание Табель учета рабочего времени |

Кроме вознаграждения за труд также начисляют компенсационные и стимулирующие выплаты при их наличии.

Компенсационные выплаты – это выплаты, целью которых является возмещение работнику физических и моральных издержек, обусловленных отклонением условий труда от нормальных. Компенсационные выплаты могут быть связаны с режимом работы и с условиями труда.

К компенсационным выплатам, связанным с режимом работы, относят выплаты за:

- работу в сверхурочное время;

- работу в ночное время;

- работу в выходные и праздничные дни;

- за вахтовый метод работы;

- за многосменный режим работы;

- и др.

К компенсационным выплатам, связанным с условиями труда, относят выплаты:

- обусловленные районным регулированием оплаты труда (за географическое и природно-климатические условия труда);

- за работу во вредных или опасных условиях и на тяжелых работах.

Расчета компенсационных выплат делается с использованием тарифных ставок (часовых, дневных), поэтому в локальных нормативных актах организации рекомендуется определить:

1) как будет определяться часовая (дневная) тарифная ставка, если работнику установлен оклад. На практике существует два варианта: а) на основе оклада и месячной нормы рабочего времени, при этом размер компенсационной выплаты будет разным в разных месяцах (например, в январе выше, чем в августе), б) на основе оклада и среднемесячной нормы рабочего времени, исчисленной исходя из годовых норм, тогда размер оплаты будет одинаковый во всех месяцах;

2) какие выплаты будут учитываться при расчете компенсационной выплаты: будет учитываться только оклад или оклад плюс постоянные надбавки (например, за вредные условия труда, за звание и др.).

Рассмотрим порядок расчета компенсационных выплат, минимальный размер которых установлен Трудовым кодексом РФ.

Сверхурочная работа – работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены). Продолжительность сверхурочной работы не должна превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год. При этом работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника. Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Например, 22 и 27 января токарь А.Н. Сомов по приказу руководителя отработал по три часа сверхурочно. Часовая ставка заработной платы токаря - 95 руб./ч. Норма рабочего времени в январе – 160 рабочих часов. По приказу руководителя коэффициент доплат за первые два часа сверхурочных работ равен 1,5, а за последующие часы – 2,0.

Вознаграждение за труд А.Н. Сомову за январь составляет:

160 ч × 95 руб./ч = 15 200 руб.

Доплата за первые два часа работы в сверхурочное время:

2 ч × 95 руб./ч × 1,5 × 2дня = 570 руб.

Доплата за последующие часы работы в сверхурочное время:

1 ч × 95 руб./ч × 2,0 × 2 дня = 380 руб.

Общая сумма заработной платы А.Н. Сомову за январь составит:

15 200 + 570 + 380 = 16 150 руб.

Ночное время – время с 22 часов до 6 часов. Обычно продолжительность работы в ночное время сокращается на один час без последующей отработки. Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Минимальные размеры повышения оплаты труда за работу в ночное время устанавливаются Правительством Российской Федерации. Конкретные размеры повышения оплаты труда за работу в ночное время устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором. В настоящее время минимальный процент повышения оплаты труда в ночное время – 20% от часовой тарифной ставки за каждый час работы в ночное время. Повышение оплаты труда в ночное время обязательно и не зависит от графика сменности, а также от того, совпадают ли ночные часы со сверхурочными или выходными и праздничными.

Например, работник работает в многосменном режиме. Коллективным договором, действующим в организации, предусмотрена доплата за работу в ночное время – 40% тарифной ставки (должностного оклада) за каждый час ночной работы (работы в ночное время). Месячный оклад работника – 16 000 руб. Норма рабочего времени в расчетном месяце – 172 часа; в ночное время работник отработал 56 часов.

Часовая ставка работника в данном месяце составляет:

16 000 руб.÷172 ч.= 93,02 руб.

Доплата за работу в ночное время составит:

93,02 руб. × 40% × 56 ч.= 2 083,72 руб.

Работа в выходной илинерабочий праздничный деньоплачивается не менее чем в двойном размере:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Например, К.С. Светлов был привлечен к работе 1 мая. Работник отказался от дополнительных дней отдыха. Коллективным договором предусмотрена оплата за работу в праздничные и выходные дни в размере, предусмотренном трудовым законодательством. Согласно трудовому контракту, К.С. Светлову установлен оклад – 10 000 руб. в месяц. По табелю учета рабочего времени Светлов К.С. отработал за май 166 часов, из них в праздничный день (1 мая) – 8 часов. Согласно производственному календарю, при 40-часовой неделе норма рабочего времени за май составляет 160 часа. Таким образом, из 8 часов работы в праздничный день 2 часа (8 - (166 - 160)) К.С. Светлов работал в пределах месячной нормы рабочего времени, а 6 часов – сверх нее.

Следовательно, сумма доплаты составит:

1) за 2 часа - 125,00 руб. (10 000 руб./160 ч × 2 ч);

2) за 6 часов - 750,00 руб. (10 000 руб./160 ч × 6 ч × 2).

Итоговая сумма начислений К.С. Светлов за май будет равна:

10 000 руб. + 125,00 руб. + 750,00 руб. = 10 875,00 руб.

Стимулирующие выплаты – это выплаты, цель которых повысить заинтересованность работника в более эффективном выполнении своих обязанностей. Такие выплаты обычно персонифицированы, т.е. выплачиваются конкретным работникам за конкретные достижения. Их можно разделить на три группы:

- выплаты, учитывающие интенсивность, сложность, особые условия труда (руководство бригадой, у нас выполнение обязанностей заведующего кафедрой, допуск к государственной тайне);

- выплаты, стимулирующие заинтересованность работника в повышении квалификации, т.е. качества работы, выполнение более сложной работы (за профессиональное мастерство, за ученую степень, за классный чин, дипломатический ранг, за выслугу лет и т.д.);

- выплаты за производственные результаты (премии).

Размеры и порядок выплат стимулирующих доплат и надбавок устанавливается соглашением сторон.

Если работник освобождается от работы по уважительным (предусмотренных законодательством) причинам ему возмещается утраченный им заработок. Размер возмещения определяется исходя из среднего заработка работника.

Исходя из расчета среднего заработка оплачиваются, например, очередной, дополнительный, учебный отпуск, компенсации за неиспользованный отпуск; время нахождения работника в командировке; время нетрудоспособности, беременности, родов, ухода за ребенком до полутора лет и пр.

Для начисления выплат за неотработанное время используется средний заработок, однако для разных оснований средний заработок определяется по-разному. Общая схема расчета приведена на рис.5

| Расчет среднего заработка | |||

| Для целей Трудового Кодекса РФ | Для начисления пособий по временной нетрудоспособности и по беременности и родам | ||

| Постановление Правительства от 24.12.2007 №922 «Об особенностях порядка исчисления средней заработной платы» | Федеральный закон от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» Постановление Правительства от 15.06.2007 №375 «Об утверждении Положения об особенностях порядка исчисления пособия по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» | ||

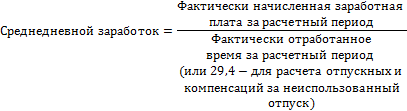

| В основе расчета: СРЕДНЕДНЕВНОЙ ЗАРАБОТОК, который определяется по разным алгоритмам: | |||

|

| ||

| Расчетный период | |||

| 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средний заработок. Календарным месяцем считается период с 1-го по 30-е (31-е) число месяца (в феврале по 28 (29)-е число) | два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей) | ||

| Особенности расчета среднедневного заработка и среднего заработка | |||

| - особый порядок учета выплат, составляющих заработную плату: выплаты, включаемые в расчет, и невключаемые в расчет; - особый порядок учета премий и вознаграждений; - особый порядок расчета, в случаях отсутствия фактического заработка в расчетном периоде; - особый порядок учета повышения заработка в расчетном периоде - особый порядок определения знаменателя при расчете среднего заработка для выплаты отпускных (компенсаций за неиспользованный отпуск) | - определить перечень выплат включаемых и невключаемых в расчет; - определить есть ли в организации сведения о заработке сотрудника за предыдущие 2 года; - особый порядок расчета пособий в случаях, если сотрудник- внешний совместитель; - ограничения по максимальному и минимальному размеру пособия; - ограничения по страховому стажу работника - расчет пособия по беременности и родам ведется по другому алгоритму | ||

| |||

Рис.5 Особенности расчета среднего заработка для оплаты неотработенного времени

Например:

а) работник уходит в отпуск 13 апреля текущего года на 14 календарных дней. Расчетный период для его оплаты – апрель предыдущего года – март текущего года. В расчетном периоде работнику начислена заработная плата, принимаемая для расчета, – 152 000 руб.

Средний заработок для оплаты отпуска составит:

152 000 руб. ÷ 12 мес. ÷ 29,4 дня × 14 дней = 6031,75 руб.;

б) работник направлен в командировку с 13 апреля текущего года на 4 рабочих дня. Расчетный период для его оплаты – апрель предыдущего года – март текущего года. В расчетном периоде работнику начислена заработная плата, принимаемая для расчета, – 152 000 руб., фактически отработанное время в расчетном периоде – 214 дней;

Средний заработок для оплаты времени нахождения в командировке составит:

152 000 руб. ÷ 214 дня × 4 дней = 2841,12 руб.

в) работник был временно нетрудоспособен 4 дня с 13 апреля текущего года. Расчетный период для оплаты пособия – 2 года, предшествующих текущему. В расчетном периоде работнику начислены выплаты, включаемые в расчет пособия по временной нетрудоспособности, – 152 000 руб. Страховой стаж работника 10 лет.

Размер пособия по временной нетрудоспособности составит:

152 000 руб. ÷ 730 × 100% ×4 дня = 832,88 руб.

Начисление заработной платы и гарантий производится на основании приказов руководителя о приеме на работу, о направлении работников в командировку, о предоставлении отпуска, о переводе на другую работу, о различных выплатах и др., штатного расписания, табеля учета использования рабочего времени, нарядах и других документов по учету выработки, записки-расчета о предоставлении отпуска работнику.

Расчеты с сотрудниками, состоящими в штате предприятия, по всем операциям, связанным с заработной платой, пенсиями, пособиями, компенсирующими выплатами и удержаниями из заработной платы, проводится с применением сч.70 «Расчеты с персоналом по оплате труда».

Все выплаты работникам для целей бухгалтерского учета относятся к трем основным видам:

- фонд заработной платы,

- выплаты социального характера,

- и прочие выплаты, не входящие ни в фонд заработной платы, ни в состав выплат социального характера.

Совокупность выплат, которые включаются в издержки производства и обращения, носит название фонда оплаты труда.

Кроме того, для целей бухгалтерского учета заработная плата классифицируется как основная и дополнительная. Основная заработная плата – это оплата труда за отработанное время, дополнительная – за неотработанное.

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью:

Д сч. 20 – оплата труда производственных рабочих;

Д сч. 23 – оплата труда рабочих вспомогательных производств;

Д сч. 25 – оплата труда цехового персонала;

Д сч. 26 – оплата труда управленческого персонала организации;

Д сч. 29 – оплата труда работников обслуживающих производств и хозяйств;

Д сч. 28, 44, 91, 97 – оплата труда по другим основаниям;

К сч 70 – на всю сумму начисленной оплаты труда.

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений: Д сч.08, 10, 15 К сч.70.

Пособия по временной нетрудоспособности и другие выплаты за счет средств ФСС начисляются: Д сч.69 К сч.70,

Пособия по временной нетрудоспособности за первые три дня:

Д сч. 25,26,44, 91 К сч. 70

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования и в процессе получения прочих доходов, отражают по: Д сч.91, 86 К сч.70

Начисление доходов работникам организации по акциям и вкладам в ее имущество оформляют следующей бухгалтерской записью: Д сч.84 К сч.70