2015-04-12

2015-04-12 1801

1801Достоинства нормативного калькулирования:

1) Нормативы дают возможность составления детальных бюджетов. Без системы нормативов практически невозможно добиться согласованного движения всех ресурсов в процессе производственной деятельности организации.

2) Без нормативов невозможно проведение детализированного анализа. Калькулирование по нормативным затратам позволяет рассчитать отклонения фактических показателей от плановых и таким образов определить проблемные области, требующие со стороны руководства особого внимания.

3) Система нормативов помогает сформировать экономическую осведомленность сотрудников. Нормативы в виде технологических карт, нормативных спецификаций, бюджетов помогают сотрудникам сформировать общее представление о затратах, связанных с выпуском продукции.

4) Нормативное калькулирование стимулирует поиск лучших методов работы. Разработка нормативов использования различных ресурсов стимулирует руководство и сотрудников, вовлеченных в этот процесс к поиску более эффективных способов использования ресурсов.

Вместе с отмеченными выше достоинствами калькулирования по нормативным затратам в его использовании встречается и ряд недостатков:

1) Разработка приемлемых нормативов эффективности работы. Если руководство организации решило руководствоваться реальными нормативами, предстоит решить, какой уровень (более или менее жесткий) будет приемлемым для данной организации. Слишком жесткие нормативы негативно отражаются на производственных отношениях, поскольку могут рассматриваться рабочими как невыполнимые.

2) Невозможность применения в случае неоднородности выпускаемой продукции. Калькулирование по нормативным затратам оправдано в тех случаях, когда производство представляет собой последовательность стандартных операций, а продукция относительно однородна.

3) Сложность учета в нормативах влияния инфляции. Большой проблемой является разработка нормативов в периоды экономической нестабильности и высокой инфляции. Но даже если общий темп инфляции низок, она может очень по-разному влиять на различные составляющие доходов и затрат организации.

4) Система нормативного калькулирования требует для своего внедрения и поддержания определенных, и немалых затрат.

Но несмотря на все указанные сложности и недостатки, калькулирование по нормативным затратам широко используется в практике работы организаций, прежде всего как основа системы оперативного планирования.

23. Бюджетное планирование, типы бюджетов

Бюджетирование – управленческий инструмент распределения (планирования) ресурсов в денежном и натуральном выражении, предназначенный для достижения целей бизнеса.

Бюджет – количественное выражение планов, составленных после проведения соответствующего анализа.

К двум основным, “идеологически” отличным типам бюджета следует отнести бюджеты, построенные по принципу “снизу вверх” и “сверху вниз”.

Первый вариант предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные “снизу” показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета.

Этот вид бюджетирования широко распространен в России ввиду как неопределенности перспектив развития рынка в целом, так и нежелания руководства заниматься планированием - к сожалению, для большой части российских топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином…

Второй подход требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Бюджетирование "сверху вниз" обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.

В целом бюджетирование “сверху вниз” является предпочтительным, однако на практике, как правило, применяются смешанные варианты содержащие в себе черты обоих вариантов. Вопрос лишь в том, какой подход преобладает [12].

Планы классифицируются следующим образом:

● оперативные – краткосрочные планы, сформулированные в виде годовых, квартальных бюджетов;

● тактические - планы среднесрочного развития и поддержания организационной структуры, позволяющие создать предприятие, способное достичь желаемого уровня. Пересматриваются ежегодно;

● стратегические планы – планы генерального развития и долгосрочной структуры предприятия. Пересматриваются при необходимости, например при внедрении новых технологий и расширении сегментов сбыта продукции.

Функции бюджета можно представить следующим образом:

● планирование операций, обеспечивающих достижение целей предприятия;

● координирование разных видов деятельности предприятия в целом и его подразделений;

● стимулирование руководителей всех уровней к достижению целей своих центров ответственности;

● контроль текущей деятельности;

● оценка выполнения плана;

● обучение менеджеров.

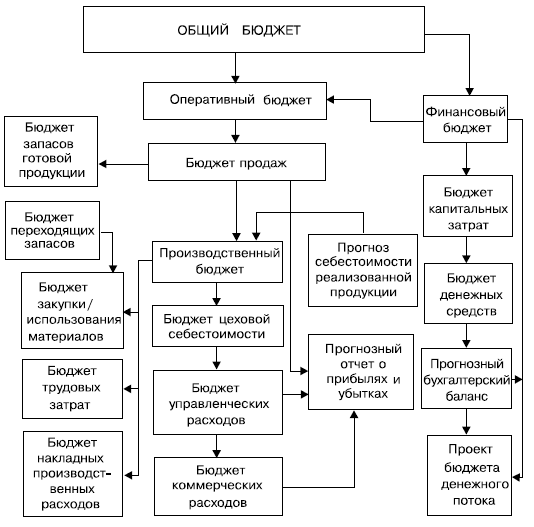

Рис. 2.Общий бюджет предприятия

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений. Общий бюджет представляет собой скоординированный (по подразделениям или функциям) план работы всего предприятия. Он состоит из оперативного и финансового бюджетов. Основные составляющие общего бюджета представлены на рис. 2.

Для анализа исполнения бюджета должна предусматриваться возможность сравнения плановых и фактических данных прошлых или текущего периодов. Расчет абсолютных и относительных отклонений фактических данных от плановых рекомендуется проводить по статьям. По результатам анализа исполнения бюджета необходимо проведение корректировок бюджетов на последующие периоды с учетом фактических данных (составление гибких бюджетов).

Основная сложность бюджетного процесса определяется тем, что принятие управленческих решений связано с будущими событиями и необходимостью прогнозирования. Неопределенность внешнего окружения влияет на процесс бюджетирования, поэтому оно используется, как правило, при краткосрочном планировании.

Пристальное внимание должно уделяться каждой подсистеме, но при этом руководство предприятия для осуществления внутреннего кругооборота и перераспределения финансовых ресурсов должно направить свои основные усилия на четкое определение приоритетов развития, повышение открытости и финансовой прозрачности данных, а также на формирование грамотных финансовых отчетов.

При планировании финансовые расчеты должны обеспечить точное отражение будущих расходов и доходов, соответствующих объемам производства. Финансовая оценка альтернативного решения должна учитывать специфическую финансово‑хозяйственную ситуацию, в которой предприятие находится на момент принятия решения, в том числе нужно определить затраты, соответствующие решаемой задаче.

Прогнозы не могут быть на 100 % достоверными, однако должны дать максимально полную информацию для принятия решения.

- Постатейные бюджеты

Постатейный бюджет предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью.

В западной практике такой подход широко используется в правительственных учреждениях, однако нередко применяется и в коммерческих организациях для обеспечения более жесткого контроля и ограничения полномочий руководителей нижнего и среднего звена.

В России сама концепция постатейных бюджетов широко распространена в коммерческих структурах, но на практике редко воплощается с достаточной жесткостью.

- Бюджеты с временным периодом

Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период.

Эта разновидность бюджета используется в большинстве организаций, т.к. позволяет более четко контролировать деятельность менеджеров и расход ресурсов компании, пресекая “накопительские” тенденции.

К недостаткам такого метода следует отнести неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить остаток средств на зачастую ненужные расходы или просто неоптимальным образом, опасаясь, что в случае “недорасхода” бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетности

- Гибкие и статичные бюджеты

В наиболее часто используемом в России статичном типе бюджета цифры находятся вне зависимости от объемов производства и т.п., в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра, как правило, характеризующего объем производства или продаж.

Хорошим примером гибкого бюджета может послужить бюджет какого-либо концерта, когда все статьи бюджета, включая количество охраны/милиции и гонорары артистов, поставлены в зависимость от количества проданных билетов.

Гибкий бюджет хорош тем, что позволяет более адекватно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

- Переходящие бюджеты и бюджеты с нулевым уровнем

Бюджет с нулевым уровнем - это бюджет, который каждый раз составляется заново, “с нуля”. В противоположность ему, у преемственного бюджета есть нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом.

Одним из способов, с помощью которых можно уменьшить влияние неопределенности, является использование переходящих бюджетов. В рамках конкретного бюджетного периода функциональные и мастер-бюджеты разрабатываются стандартным способом, но при этом весь период подразделяется на несколько более коротких, для ближайших из которых формируются детальные операционные бюджеты. По мере исполнения одного из детализированных бюджетов разрабатывается в деталях тот который следует уже за разработанными, и таким образом к распланированному периоду каждый раз добавляется еще один подпериод. В случаи месячного платежного календаря это может быть включение в план вместе с четырьмя или пятью неделями планового месяца и первой недели следующего месяца. В дальнейшем план еженедельно уточняется на последующие три-четыре недели, и каждый раз в него добавляется новая будущая неделя вместо прошедшей. Это может происходить в рамках отдельного бюджетного периода, а также при переходе от одного бюджетного периода к следующему [10].