2015-04-17

2015-04-17 2625

2625а) избыточная эмиссия денег;

б) повышение цен на нефть;

в) рост заработной платы;

г) рост импорта.

8. К причинам инфляции не относится...

а) дефицит госбюджета, покрываемый эмиссией денег;

б) рост безработицы;

в) высокий уровень монополизма в экономике;

г) инфляционные ожидания.

9. Один из эффектов неожиданной инфляции состоит в том, что богатство перераспределяется:

а) от заемщиков к кредиторам;

б) от кредиторов к заемщикам;

в) от молодых людей к старым;

г) от государства к фирмам.

10. Экономика описана следующими данными:

| Год | Уровень инфляции | Номинальная ставка процента |

| 3% | 8% | |

| 8% | 3% |

На сколько процентов изменилась реальная процентная ставка во втором году по сравнению с первым:

а) реальная ставка процента не изменилась;

б) реальная ставка процента возросла на 5%;

в) реальная ставка процента снизилась на 5%;

г) реальная ставка процента снизилась на 10%

Тема 20. Кредитная система. Банковская система

План:

20.1. Кредит и его формы. Принципы кредитования

20.2. Кредитная система: ее сущность, структура

20.3. Функции и операции Центрального банка

20.4. Функции и операции коммерческих банков

20.1. Кредит и его формы. Принципы кредитования

Кредит – экономические отношения, возникающие между кредитором и заемщиков по поводу ссужаемой стоимости, передаваемой во временное пользование на условиях срочности, платности и возвратности.

С юридической точки зрения кредит – это договор, сделка о займе (оформляется юридически). С экономической точки зрения кредит – это экономическая категория, выражающая определенные экономические отношения между экономическими субъектами.

Существует и иная точка зрения на определение кредита как экономической категории: кредит – это движение ссудного капитала. Ссудный капитал – это денежный капитал, предоставляемый в ссуду собственником на условиях возвратности за плату в виде процентов.

Сущность кредита проявляется в его функциях. Кредит выполняет три основные функции: распределительную, эмиссионную и контрольную.

Источниками кредита являются временно свободные средства, которые образуются у предприятия в процессе кругооборота и оборота капитала (амортизация, часть оборотных средств, часть прибыли), а также средства бюджетной системы и временно свободные средства населения, различных некоммерческих организаций.

Принципы кредитования отражают сущность и содержание кредита, а также требования основных законов в области кредитных отношений.

Выделяют следующие основные принципы кредитования: срочность, возвратность, платность, дифференцированность, обеспеченность ссуд, принцип целевого назначения.

В процессе кредитования используются различные формы кредита: коммерческий, банковский, потребительский, ипотечный, межбанковский, государственный, международный.

Банковский кредит предоставляется специализированными кредитно-финансовыми организациями юридическим лицам. Разновидностью банковского кредита является межбанковский кредит. Особенностью межбанковского кредитования является то, что заемщиком является банк, и направлением кредитования является банковская сфера с присущими ей операциями.

Коммерческий кредит находит практическое применение в хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа.

Существуют три разновидности коммерческого кредита:

- кредит с фиксированным сроком погашения;

- кредит с возвратом после фактической реализации заемщиком поставленных в рассрочку товаров;

- кредитование по открытому счету (поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке).

Налоговый кредит представляет собой отсрочку налогового платежа, предоставляемую предприятиям государственными органами власти или налоговыми органами на основании кредитного соглашения. Объектом налогового кредитования является замена устаревшего оборудования. По истечении оговоренного срока предприятие обязано заплатить налоги, а также проценты за пользование налоговым кредитом.

Потребительский кредит – целевая форма кредитования физических лиц юридическими лицами, в т. ч. кредитными организациями. Может предоставляться в денежной и товарной форме. Например: розничная продажа товаров с отсрочкой платежа, различные системы кредитных карточек.

Международный кредит – совокупность кредитных отношений, функционирующих на международном уровне.

По срокам различают кредит краткосрочный и долгосрочный.

В руках государства кредит является мощным регулятором экономики и тем самым оказывает большое влияние на социальную жизнь общества. При неумелом и неэффективном использовании данного инструмента кредит может стать дополнительным источником макроэкономической нестабильности.

20.2. Кредитная система: ее сущность, структура

Понятие кредитной системы можно рассматривать в двух аспектах: функциональном и институциональном.

С точки зрения функционального аспекта под кредитной системой понимается совокупность кредитных отношений, форм и методов кредитования.

С точки зрения институционального аспекта кредитная система представляет собой совокупность кредитных организаций и финансово-кредитных институтов, создающих, аккумулирующих и предоставляющих денежные средства в соответствии с основными принципами кредитования.

Кредитная система функционирует через кредитный механизм, представляющий собой:

- во-первых, систему связей по аккумуляции и мобилизации денежных капиталов между кредитными институтами и различными секторами экономики;

- во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала;

- в-третьих, отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает в себя также все аспекты ссудной, инвестиционной, учредительской, посреднической, перераспределительной деятельности кредитной системы в лице ее институтов.

В настоящее время структура кредитной системы России выглядит следующим образом:

2. Банковская система:

- коммерческие банки;

- Сберегательный банк России;

- иные специализированные банки.

3. Небанковская (парабанковская) система:

а) специализированные кредитно-финансовые институты:

- ломбарды;

- страховые компании;

- негосударственные пенсионные фонды;

- финансово-строительные компании.

б) почтово-сберегательная система:

- почтовые отделения;

- почтово-сберегательные учреждения.

Основу кредитной системы составляет, прежде всего, банковская система.

20.3. Функции и операции Центрального банка

Центральный банк Российской Федерации (ЦБ РФ) является главным банком России. Он образует единую централизованную систему с вертикальной структурой. В систему банка входят центральный аппарат, территориальные учреждения (Главные управления и Национальные банки республик) и подразделения на местах (расчетно-кассовые центры и др.).

ЦБ РФ имеет три основные цели деятельности: защита и обеспечение устойчивости рубля, в т. ч. его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы РФ; обеспечение эффективного и бесперебойного функционирования системы расчетов.

Для реализации этих целей ЦБ РФ выступает как орган монетарной власти, орган банковского регулирования и надзора и расчетный центр банковской системы.

Как орган монетарной власти ЦБ РФ осуществляет: разработку и осуществление (совместно с Правительством РФ) кредитно-денежной политики, валютного регулирования и контроля, проводит анализ и прогнозирование состояния экономики РФ.

Как орган банковского регулирования и надзора ЦБ РФ: осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных и аудиторских организаций; осуществляет надзор за деятельностью кредитных организаций; устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы; осуществляет рефинансирование (кредитование) коммерческих банков и др.

Как расчетный центр банковской системы ЦБ РФ устанавливает правила осуществления расчетов в РФ; монопольно осуществляет эмиссию наличных денег и организует их обращение. ЦБ РФ выступает в качестве общего банка-корреспондента для всех кредитных организаций. ЦБ предоставляет банковские услуги коммерческим банкам, бюджетным учреждениям и Правительству.

Средства федерального бюджета и государственных внебюджетных фондов хранятся в ЦБ РФ. Банк России осуществляет операции с федеральным бюджетом и государственными внебюджетными фондами, с бюджетами субъектов Федерации, местными бюджетами, а также операции по обслуживанию государственного долга и операции с золотовалютными резервами РФ.

Прибыль Банка России после направления ее Советом директоров в резервы и фонды перечисляется в доход федерального бюджета. ЦБ РФ освобождается от уплаты всех налогов.

Банк России осуществляет пассивные и активные операции.

Пассивные операции – это операции по привлечению источников финансовых ресурсов. К ним относятся:

- собственный капитал банка;

- эмиссия банкнот (механизм эмиссии основан на кредитовании, ЦБ нужны деньги для выдачи кредитов коммерческим банкам, на покупку государственных ценных бумаг, покупку золота и валюты и другие цели);

- вклады коммерческих банков и их обязательные резервы;

- средства бюджета и др.

К активным операциям банка относятся операции по размещению имеющихся финансовых ресурсов: ссуды коммерческим банкам, покупка векселей у коммерческих банков и государства; покупка государственных ценных бумаг и др.

20.4. Функции и операции коммерческих банков

Коммерческий банк – это институт кредитно-банковской системы, организующий движение ссудного капитала с целью получения прибыли.

Сущность коммерческого банка проявляется в его функциях. Коммерческий банк выполняет следующие функции:

- аккумуляция и мобилизация денежного капитала;

- посредничество в кредите;

- создание кредитных денег;

- осуществление расчетов в народном хозяйстве;

- организация выпуска и размещения ценных бумаг;

- оказание банками консультативных услуг.

Свои функции коммерческий банк также как и центральный банк осуществляет через банковские операции.

Пассивные операции коммерческих банков – это операции по формированию источников средств, ресурсов банка, которые отражаются в пассиве его баланса.

Пассивные операции сводятся в основном к привлечению вкладов, получению кредитов от других банков и эмиссии собственных ценных бумаг.

Активные операции коммерческого банка означают использование от своего имени привлеченных и собственных средств для получения соответствующего дохода.

Основными видами активных операций коммерческого банка являются:

- предоставление кредитов юридическим и физическим лицам на различных условиях и на различный срок;

- операции с ценными бумагами от своего имени и за свой счет;

- инвестирование;

- валютные операции;

- нетрадиционные операции коммерческих банков.

К нетрадиционным операциям коммерческих банков относятся операции, которые могут выполнять и другие организации, кроме коммерческих банков. К ним можно отнести:

- расчетно-кассовое обслуживание;

- трастовые операции;

- лизинг;

- факторинг;

- выдачу гарантий и поручительств;

- услуги по инкассации и т. д.

Доход по данным операциям банки получают либо в виде комиссионных, либо в виде платы за обслуживание.

Вопросы для самоконтроля:

1. Что такое кредит? Охарактеризуйте его основные формы и функции.

2. Чем занимаются коммерческие банки? Каковы их взаимоотношения с центральным банком?

3. Как вы оцениваете эффективность следующих методов противодействия массовому изъятию банковских депозитов:

а) распродажа банком ценных бумаг;

б) временное прекращение выплат наличными деньгами;

в) обращение за финансовой помощью в центральный банк;

г) создание межбанковских резервных фондов?

4. Представьте себя членом совета управляющих центрального банка. В экономике – кризис, идет спад производства, гиперинфляция. Какие изменения вы хотели бы произвести:

а) в норме обязательных резервов;

б) в учетной политике;

в) в операциях на открытом рынке?

Дайте обоснование, каким образом каждое из изменений, за которое вы выступаете, повлияет на резервы коммерческих банков, денежное предложение, процентные ставки и совокупные расходы населения.

5. Дайте характеристику функций кредита.

6. Какие формы кредита используются в условиях современной рыночной экономики?

7. Объясните, для каких целей преимущественно используется государственный кредит?

8. Чем отличается коммерческий кредит от межхозяйственного?

9. Каким образом банковский кредит может ускорить процесс производства на макро- и микроуровне?

10. В чем Вы видите роль современных кредитных систем в условиях рыночной экономики? В чем заключается роль специализированных финансово-кредитных организаций в условиях рынка?

11. Раскройте активные и пассивные операции коммерческого банка?

1. Банк дает 50 % годовых с ежеквартальным начислением процентов. Определить эквивалентную ставку для вкладов с начислением процентов в конце года.

2. Вкладчик, имеющий 2-х детей, 17 и 18 лет, хочет подарить каждому из них на двадцатилетие по 10 млн. руб. Сколько нужно вложить денег под 8% для получения этой суммы.

3. Определите наиболее выгодный вариант вложения средств на депозитный счет банка на два года в сумме 100,0 тыс. руб., при условии, что:

а) начисление сложных процентов проводится раз в год по ставке 12%;

б) начисление сложных процентов проводится раз в квартал по ставке 11%;

в) начисление сложных процентов проводится раз в полугодие по ставке 11,5%.

Тестовые задания:

1. К типам банковской системы относятся:

а) децентрализованная банковская;

б) двухуровневая банковская;

в) смешанная банковская;

г) централизованная монобанковская.

2. Банковская система РФ включает в себя:

б) коммерческие банки;

в) бюджеты различных уровней;

г) небанковские кредитно-финансовые учреждения.

3. В число функций Центрального банка не входят:

а) расчетно-кассовое обслуживание населения;

б) кредитование физических лиц;

в) хранение обязательных резервов коммерческих банков;

г) хранение золотовалютных резервов.

4. К функциям Центрального банка относят:

а) поддержание обменного курса национальной валюты;

б) кредитование коммерческих банков;

в) эмиссия банкнот;

г) кредитование физических лиц.

5. К функциям коммерческого банка относятся:

а) управление счетами правительства;

б) хранение обязательных резервов коммерческих банков;

в) открытие и ведение счетов клиентов, в том числе иностранных;

г) осуществление расчетов по поручению клиентов.

6. К активным операциям коммерческих банков не относятся:

б) получение кредитов и займов от других юридических лиц;

г) фондовые операции с ценными бумагами.

7. Стремление к ликвидности приводит к тому, что способность банков создавать деньги:

а) снизится;

б) увеличится;

в) не изменится;

г) исчезнет.

8. Вам необходимо получить в ближайшее время крупную сумму денег для выплаты заработной платы работникам. Какую форму кредита целесообразнее использовать:

а) банковский кредит;

в) ипотечный кредит;

г) межхозяйственный кредит.

9. Какую функцию выполняют специализированные кредитно-финансовые институты (пенсионные фонды, инвестиционные банки, ипотечные банки и др.) в кредитной системе:

а) аккумулируют значительную часть денежных ресурсов и тем самым принимают на себя существенную долю в плане размещения финансовых средств;

б) хранят обязательные резервы коммерческих банков;

в) выпускают деньги;

г) хранят золотовалютные резервы.

10. Какая форма кредита используется в случае, когда завод по производству автомобильных двигателей поставляет автомобильному заводу партию своего товара с отсрочкой платежа:

а) потребительский кредит;

г) межхозяйственный кредит.

Тема 21. Денежно-кредитная политика и денежный рынок

План:

21.1. Сущность и методы денежно-кредитной политики

21.2. Разновидности денежно-кредитной политики

21.3. Денежный рынок. Спрос на деньги

21.4. Предложения денег. Денежный мультипликатор

21.5. Равновесие на денежном рынке

21.1. Сущность и методы денежно-кредитной политики

Совокупность государственных мероприятий в области денежного обращения и кредита получила название денежно-кредитной политики. Ее главная цель – регулирование экономической активности в стране и борьба с инфляцией.

Денежно-кредитная политика направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо их сдерживание и ограничение (кредитная рестрикция).

Методы денежно-кредитной политики делятся на две группы: общие (влияют на рынок ссудных капиталов в целом) и селективные (предназначены для регулирования конкретных видов кредита или кредитования отдельных отраслей, крупных фирм и т. д.).

Охарактеризуем общие методы денежно-кредитной политики:

1) Учетная ставка – процент по ссудам, которые центральный банк предоставляет коммерческим банкам. В России эта процентная ставка называется ставкой рефинансирования коммерческих банков. Если снижать учетную ставку в современных условиях, то это ведет к отливу капиталов из страны, что серьезно ослабляет влияние монетарной политики на экономическую конъюнктуру. Кроме того, используется ломбардная ставка, представляющая собой процентную ставку, по которой Центральный банк кредитует коммерческие банки под залог их собственных долговых обязательств.

2) Операции на открытом рынке – это купля-продажа государственных ценных бумаг. Повышая или понижая доходность «своих» ценных бумаг, государство либо увеличивает общую массу денег, занятую в производстве, либо уменьшает ее.

3) Резервная норма – часть денежных средств коммерческих банков, которую они не имеют права использовать для кредитования клиентов. Она устанавливается государством. Чем выше норма обязательного резервирования, тем меньше кредитные возможности банков и меньше денег в производстве.

Среди селективных методов выделяются прямое ограничение резервов банковских кредитов и контроль по отдельным видам кредитов.

21.2. Разновидности денежно-кредитной политики

Следует выделить две разновидности денежно-кредитной политики. Во-первых, дискреционную (гибкую) денежно-кредитную политику. Гибкой она является потому, что изменяется в соответствии с фазами экономического цикла (табл. 21.1).

Автоматическая денежно-кредитная политика сводится к сформулированному представителями школы монетаризма правилу: масса денег в обращении должна ежегодно увеличиваться темпами, равными потенциальному росту реального ВВП. Однако, строгое следование этому правилу «связывает руки» правительству и препятствует проведению краткосрочной денежно-кредитной политики Центрального банка, и поэтому монетарное правило ни в одной из стран с рыночной экономикой не было одобрено в законодательном порядке.

Монетаристский и кейнсианский подходы к использованию кредитно-денежной политики в условиях экономического спада различны. Кейнсианцы обращают внимание на величину процентной ставки, которую можно снизить, увеличив предложение денег. Снижение процентной ставки ведет к росту инвестиций, а соответственно, и ВВП. Монетаристы обращают внимание на объем денежной массы в обращении, чрезмерный рост которой может вызвать инфляцию, рост (а не снижение) процентной ставки и снижение ВВП.

Таблица 21.1. – Дискреционная денежно-кредитная политика

| Вид денежно-кредитной политики | Политика «дешевых денег», стимулирующая | Политика «дорогих денег», рестриктивная |

| Фаза экономического цикла | Спад | Бум |

| Цель | Увеличение денежной массы. Стимулирование экономики | Сокращение денежной массы. Сдерживание инфляции |

| Методы | Покупка государственных ценных бумаг | Продажа государственных ценных бумаг |

| Снижение учетной ставки | Увеличение учетной ставки | |

| Снижение обязательной нормы банковского резервирования | Увеличение обязательной нормы банковского резервирования |

21.3. Денежный рынок. Спрос на деньги

Денежный рынок – это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента.

На денежном рынке деньги «не продаются» и «не покупаются» подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные (быстро реализуемые) средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента. Таким образом, уровень процентной ставки выступает как бы «ценой» денег.

Спрос на деньги определяется величиной денежных средств, которые хозяйственные агенты хотят использовать как платежные средства. Он представляет собой спрос на запас денег, измеренный в определенный момент времени.

Важную роль в развитии современной теории спроса на деньги сыграла кейнсианская теория предпочтения ликвидности. Дж. М. Кейнс выдвинул три психологических мотива, побуждающих людей хранить сбережения в денежной форме: трансакционный, спекулятивный и предосторожности. Эти идеи стимулировали развитие нескольких направлений современных теорий спроса на деньги:

1. Теория трансакционного спроса на деньги основывается, прежде всего, на функции денег как средства обмена. Люди хранят деньги в целях осуществления сделок (трансакций). А поскольку с ростом дохода растет количество заключаемых сделок, то величина реальных денежных запасов находится в прямой зависимости от уровня доходов. Трансакционный спрос на деньги зависит также от величины временного интервала между получением одного денежного дохода и получением следующего. Если предположить, что хозяйственный агент равномерно тратит свой доход в течение данного временного интервала, то, чем короче (при прочих равных условиях) этот интервал, тем менее напряженным является трансакционный мотив спроса на деньги.

2. Портфельные теории спроса на деньги акцентируют внимание на функции денег как средства сохранения ценности. Хозяйственные агенты хранят свои сбережения в денежной форме, хотя они могут их держать также в форме реальных активов (товаров, недвижимости) и финансовых активов (акций, облигаций). Следовательно, перед хозяйственным агентом встает проблема портфельного выбора, заключающаяся в том, какова должна быть оптимальная структура его активов. Дж. М. Кейнс придавал важное значение спекулятивному мотиву спроса на деньги. Он полагал, что спекулятивный спрос на деньги зависит от процентной ставки. Если считать, что в портфель индивида входит всего два актива: деньги и облигации, то в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от процентной ставки по облигациям. Чем выше процент, тем выгоднее держать активы в форме облигаций, тем меньше предпочтение ликвидности.

Теории трансакционного спроса на деньги генетически связаны с количественной теорией денег, возникшей еще в XVIII в.

Современная трактовка количественной теории денег определяет спрос на деньги с помощью уравнения обмена (21.1):

М * V = Р * Q, (21.1)

где М – количество денег в обращении; Р – абсолютный уровень цен (индекс цен); Q – реальный объем производства; V – скорость обращения денег.

Первоначально уравнение количественной теории денег выглядело как (21.2):

М * V = Р * Т, (21.2)

где Т – количество сделок в экономике в течение определенного периода времени; Р – цена типичной сделки.

Эта формула называется уравнением Фишера в честь предложившего ее американского экономиста Ирвинга Фишера. Но сложности определения величины Т привели к замене ее на реальный объем производства, а Р – на индекс цен.

Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки (r). Эта зависимость отражается кривой спроса на деньги Dm (рис.21.1).

Рис. 21.1. Кривая спроса на деньги

Кривая общего спроса на деньги обозначает общее количество денег, которое население и фирмы хотят иметь для сделок и приобретения акций и облигаций при каждой возможной величине процентной ставки.

21.4. Предложения денег. Денежный мультипликатор

Предложение денег в экономике регулируется в основном Центральным банком, а также зависит от поведения населения и крупных коммерческих финансовых структур.

Кривая предложения денег (Sm) отражает зависимость количества денег в обращении (М) от изменения процентной ставки (r) при неизменной денежной базе. Вид кривой предложения денег зависит от тактических целей денежно-кредитной политики, проводимой Центральным банком (рис. 21.2).

а) б) в)

Рис. 21.2. Кривые предложения денег:

а) – жесткая монетарная политика; б) – гибкая монетарная политика; в) – комбинированная денежная политика.

Кривая предложения имеет вертикальный вид (рис. 21.2а) тогда, когда Центральный банк реализует цель поддержания количества денег на постоянном уровне и уверенно контролирует количество денег в обращении, независимо от колебания процентной ставки. Такая ситуация характерна для жесткой монетарной политики, направленной на сдерживание инфляции.

Кривая предложения имеет горизонтальный вид тогда, когда целью монетарной политики является сохранение стабильным номинального размера ссудного процента (рис.21.2б). Достигается это путем фиксации учетной Центрального банка и привязки к ней ставок коммерческих банков, а также с помощью операций на открытом рынке, то есть проведением гибкой монетарной политики.

Кривая предложения денег имеет наклонный вид тогда, когда Центральный банк допускает определенное увеличение количества денег, находящихся в обращении, и соответственно, номинальной ставки процента (рис. 21.2в). Как правило, это имеет место, когда Центральный банк сохраняет постоянной норму обязательных резервов, но не проводит операций на открытом рынке. Данная политика (комбинированная) обычно применяется, когда изменения спроса на деньги обусловлены колебаниями ВВП.

Динамика предложения денег может быть охарактеризована с помощью денежного мультипликатора. Выведем формулу денежного мультипликатора.

Динамика предложения денег может быть охарактеризована с помощью денежного мультипликатора. Выведем формулу денежного мультипликатора.

Денежная масса (М) состоит из средств на руках у населения (С, наличные деньги) и средств на текущих банковских счетах (D, депозиты) (21.3):

М = С + D (21.3)

Однако, Центральный банк, который осуществляет контроль за предложением денег не может непосредственно воздействовать на величину предложения денег, поскольку не он определяет величину депозитов, а может только косвенным образом влиять на их величину через изменение нормы резервных требований. Центральный банк регулирует только величину наличности (поскольку он сам ее «пускает» в обращение) и величину резервов (поскольку они хранятся на его счетах). Сумма наличности и резервов, контролируемых Центральным банком, носит название денежной базы (monetary base) или денег повышенной мощности (high-powered money) и обозначается Н (21.4):

Н = С + R (21.4).

Каким образом центральный банк может контролировать и регулировать денежную массу? Это оказывается возможным через регулирование величины денежной базы, поскольку денежная масса представляет собой произведение величины денежной базы на величину денежного мультипликатора.

Чтобы вывести денежный мультипликатор, необходимы следующие показатели: 1) норма резервирования rr (reserve ratio), которая равна отношению величины резервов (R) к величине депозитов (D) или доле депозитов, помещенных банками в резервы: rr = R/D; 2) норма депонирования сr, которая равна отношению наличности (С) к депозитам: сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

Поскольку С = сr х D, а R = rr х D, то можно записать:

М = С + D = сr х D + D = (сr + 1) х D (21.5)

Н = С + R = сr х D + rr х D = (сr + rr) х D (21.6)

Разделим (21.5) на (21.6), получим:

М / Н = (сr + 1) х D / (сr + rr) х D

М / Н = (сr + 1) / (сr + rr)

М = (сr + 1) х H / (сr + rr)

M = multm x H

multm = (сr + 1) / (сr + rr).

Величина (сr + 1) / (сr + rr) представляет собой денежный мультипликатор (multm) или мультипликатор денежной базы, то есть коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу. Если центральный банк хочет увеличить денежную массу, он должен увеличить денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена.

Заметим, что если предположить, что наличность отсутствует (С = 0), и все деньги обращаются только в банковской системе, то из денежного мультипликатора мы получим банковский (депозитный) мультипликатор: multd = 1 / rr. Не случайно, банковский мультипликатор часто называют «простым денежным мультипликатором» (simple money multiplier), а денежный мультипликатор – сложным денежным мультипликатором или просто денежным мультипликатором (money multiplier).

21. 5. Равновесие на денежном рынке

Равновесие на денежном рынке устанавливается в процессе взаимодействия спроса на деньги и предложения денег и характеризуется таким состоянием рынка, при котором объем спроса на деньги равен объему предложения денег.

Равновесие на денежном рынке означает равенство количества денег, которое экономические агенты хотят иметь в портфеле своих активов, количеству денег, предлагаемому банковской системой в условиях проведения данной денежно-кредитной политики.

Графически равновесие на денежном рынке достигается при пересечении кривых спроса на деньги Dm и их предложения Sm (рис. 21.3). Предположим, что правительство и центральный банк страны проводят политику неизменной денежной массы. График предложения денег Sm будет иметь вид вертикальной прямой.

Точка пересечения графиков спроса на деньги и денежного предложения определяет цену равновесия и равновесный объем. Равновесие на денежном рынке складывается при процентной ставке r0 и массе денег М0.

Равновесная ставка процента – цена, уплачиваемая за использование заемных денег. При данном предложении денег, увеличение спроса на них повышает ставку ссудного процента. И наоборот, при неизменном спросе на деньги увеличение денежного предложения снижает ставку ссудного процента, а сокращение денежного предложения ее повышает.

Предположим, что процентная ставка повысилась до r1. Поскольку предложение денег неизменно по отношению к процентной ставке, то оно не изменится. Спрос же на деньги упадет. В этих условиях люди будут стремиться освободиться от лишних денег. Так как альтернативой деньгам служат ценные бумаги, то спрос на них возрастет и превысит предложение, что вызовет повышение цен на ценные бумаги и снижение процентной ставки.

Рис. 21.3. Равновесие денежного рынка

Падение процентной ставки повлечет за собой увеличение спроса на деньги. До тех пор пока процентная ставка выше r0, эти процессы будут понижать ее уровень и в конечном итоге уравняют величины спроса и предложения денег (Dm = Sm).

Предположим, что процентная ставка упала до r2. Предложение денег останется неизменным. Спрос на них увеличится. В этих условиях люди будут освобождаться от ценных бумаг. Так как альтернативой им служат деньги, то спрос на них возрастет и превысит предложение денег. Это вызовет падение цен на ценные бумаги и рост процентной ставки. Рост процентной ставки повлечет за собой падение спроса на деньги. До тех пор пока процентная ставка ниже r0, эти процессы будут повышать ее уровень и в конечном итоге уравняют величины спроса и предложения денег (Dm = Sm).

Вопросы для самоконтроля:

1. В стране существует достаточно высокий уровень инфляции. Для предотвращения падения курса валюты необходимо быстро принять меры и притормозить инфляционные процессы. Что предпримет в данной ситуации Центральный банк? Каким направлениям кредитно-денежной политики будет отдано предпочтение?

2. Центральный банк осуществляет широкомасштабную продажу государственных ценных бумаг на открытом рынке. На что направлена эта мера, являющаяся одним из инструментов денежно-кредитной политики?

3. Каковы недостатки изменения банковских учетных ставок, рассматриваемых как инструмент контроля и регулирования денежно-кредитных отношений?

4. Почему в проведении кредитно-денежной политики присутствует дилемма целей, то есть невозможно одновременно регулировать денежное предложение и процентную ставку (поясните графически)?

5. Объясните, в чем заключается принципиальное различие монетаристского и кейнсианского подходов к использованию кредитно-денежной политики в условиях экономического спада, исходя из трактовок соотношения спроса и предложения на денежном рынке?

1. Реальный объем ВНП увеличился с 2010 по 2011 на 4% в год, предложение денег – на 1%. На сколько процентов изменилась скорость обращения денег с 2010 по 2011 г.

2. Норма обязательных резервов увеличилась с 10% до 20%. как изменится предложение денег при выдаче банковской системой ссуды в размере 80 тыс.руб.?

3. Рассчитайте скорость оборота денег. Денежная масса наличных и безналичных денег – 500 млрд. руб. Валовой национальный продукт – 4100 млрд. руб.

4. Определите количество денег, необходимых в качестве средства обращения. Сумма цен по реализованным товарам (работам, услугам) – 4500 млрд. руб.Сумма цен товаров (работ, услуг), проданных с рассрочкой платежа, срок оплаты которых не наступил, – 42 млрд. руб. Сумма платежей по долгосрочным обязательствам, срок оплаты которых наступил, – 172 млрд. руб. Сумма взаимно погашающихся платежей – 400 млрд. руб. Среднее число оборотов денег за год – 10.

5. Рассчитайте скорость оборота денег, хранящихся на расчетном счете. Денежные агрегаты равны М0 = 120 млрд. руб., М = 360 млрд. руб., М2 = 380 млрд. руб.

Тестовые задания:

1. К методам кредитно-денежной политики относятся:

а) стимулирующие;

б) сдерживающие;

в) индуктивные;

г) частные.

2. К инструментам кредитно-денежной политики относятся:

а) норма обязательного резервирования;

б) операции на открытом рынке с ценными бумагами;

в) пособия по безработице;

г) налоги.

3. К целям кредитно-денежной политики не относятся:

а) устранение структурной безработицы;

б) сокращение налогового бремени;

в) обеспечение высокого уровня занятости;

г) противодействие инфляции.

4. Жесткая монетарная политика реализуется путем воздействия на:

а) объем денежной массы в экономике;

б) ставку процента;

в) обменный курс;

г) лимиты кредитования.

5. Установите правильную последовательность результатов повышения Центральным банком нормы обязательных резервов:

а) сокращается совокупный спрос;

б) снижаются возможности коммерческих банков предоставлять новые кредиты;

в) снижаются избыточные резервы коммерческих банков;

г) уменьшается предложение денег.

7. Политика дешевых денег предполагает:

а) покупку государственных ценных бумаг;

б) снижение резервной нормы;

в) повышение учетной ставки;

г) сокращение темпов инфляции.

8. В результате политики дешевых денег происходит:

а) рост объемов производства;

б) рост занятости;

в) рост процентной ставки;

г) сокращение объемов инвестиций.

9. Снижение Центральным банком учетной ставки процента приводит к:

а) росту денежной массы;

б) сдерживанию роста денежной массы;

в) увеличению банковской процентной ставки;

г) сдерживанию экономического роста.

10. Спекулятивный спрос на деньги зависит от:

а) уровня процентной ставки;

б) уровня цен на товары и услуги;

в) количества товаров и услуг;

г) предложения денег.

11. В качестве трансакционного спроса на деньги можно назвать покупку:

а) буханки хлеба;

б) акции частной компании;

в) облигации частной компании;

г) государственной облигации.

12. Воздействуя на денежную базу через операции на открытом рынке Центральный банк может воздействовать на:

а) размер денежной массы в экономике;

б) ставку процента по кредитам;

в) размеры занятости в экономике;

г) объемы социальных выплат населению.

13. Если предложение денег за счет манипулирования резервной нормой выросло в пять раз, то норма резервирования составляет:

а) 20%;

б) 25%;

в) 5%;

г) 10%.

14. Если норма резервирования составляет 25%, то каждая денежная единица, поступающая в банковскую систему, увеличится в:

а) 4 раза;

б) 2,5 раза;

в) 5 раз;

г) 10 раз.

15. Продажа государственных ценных бумаг вызывает:

а) сокращение денежного предложения;

б) рост процентной ставки;

в) уменьшение резервной нормы;

г) рост инвестиций.

16. Резервная норма оказывает непосредственное влияние на:

б) величину избыточных резервов;

в) мультипликатор сбалансированного бюджета;

г) объем налоговых поступлений.

Тема 22. Экономический рост

План:

22.1. Понятие, виды и методы измерения экономического роста

22.2. Факторы и ограничители экономического роста

22.3. Основные модели экономического роста и его результаты

22.1. Понятие, виды и методы измерения экономического роста

В экономической литературе понятие экономического роста трактуется неоднозначно. Двумя самыми распространёнными определениями являются следующие:

Экономический рост:

1)реальное приращение объёма национального продукта в результате увеличения количества используемых факторов производства или совершенствования техники и технологии;

2) увеличение реального объёма ВНП или реального дохода на душу населения.

Экономический рост – это важная экономическая цель, т.к. увеличение общественного продукта в расчете на душу населения означает повышение уровня жизни.

Экономический рост:

1) влечет за собой возрастание материального изобилия и отвечает принципам минимизации издержек и максимизации прибыли;

2) облегчает решение проблемы ограниченности ресурсов;

3) позволяет обществу более полно реализовать поставленные экономические цели и осуществлять новые широкомасштабные программы;

4) способствует решению социально-экономических проблем как внутри страны, так и на международном уровне.

Необходимость экономического роста определяется увеличением численности населения, следовательно, потребностей и стремлением страны к активному участию в макроэкономике.

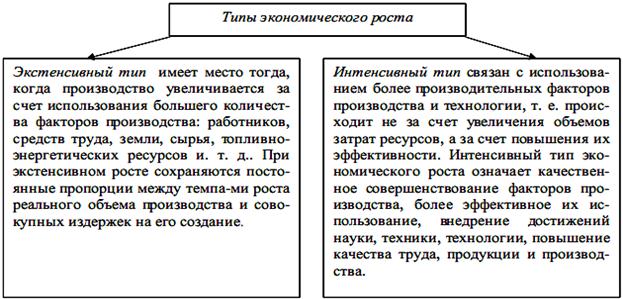

Теоретически различают следующие типы экономического роста (рис. 22.1):

Рис. 22.1. Типы экономического роста

В реальной действительности экстенсивный или интенсивный тип экономического роста в чистом виде не существует. Поэтому при анализе реального экономического роста, а не его теоретических моделей выделяют преимущественно экстенсивный и преимущественно интенсивный тип роста.

Методы измерения экономического роста:

– годовые темпы роста валового национального продукта (ВНП);

– годовые темпы роста чистого национального продукта (ЧНП).

Показатели измерения экономического роста:

Темп роста – коэффициент роста, умноженный на 100 %.

Коэффициент роста – отношение показателя изучаемого периода к показателю базисного периода.

Темп прироста – темп роста минус 100 %.

Экономический рост, рассчитанный в сопоставимых ценах, отражает реальный экономический рост, а рассчитанный в текущих ценах – номинальный экономический рост.

Различают потенциальный и действительный экономический рост. Под потенциальным понимается совокупный ВВП, который может быть произведен при эффективном использовании всех факторов производства (труд, капитал, земля). Действительный экономический рост – это фактически достигнутый.

22.2. Факторы и ограничители экономического роста

Процесс экономического роста включает в себя взаимодействие его факторов.

Факторы экономического роста – это явления и процессы, которые определяют масштабы увеличения реального объема производства, возможности повышения эффективности и качества роста (табл. 22.1).

Таблица 22.1. – Перечень основных факторов экономического роста и возможные его ограничители

| Факторы роста | Ограничители роста |

| 1. Интенсификация и совершенствование институциональных преобразований 2. Осуществление административной реформы, повышение эффективности государственной власти 3. Умеренная инфляция 4. Активизация инвестиционно-инновационного процесса, расширение наукоемких технологий 5. Расширение экспорта товаров при благоприятной ситуации на внешнем рынке 6. Прогрессивные структурные преобразования в экономике 7. Модернизация экономики на основе новой техники и новейшей технологии 8. Активизация и повышение культуры предпринимательства 9. Развитие малого бизнеса, формирование среднего класса 10. Рост производительности труда на основе новой мотивации труда 11. Повышение конкурентоспособности отечественных товаропроизводителей, их защита от недобросовестной внешней конкуренции 12. Оптимизация и развитие стимулирующих функций налогов, финансово-кредитных рычагов и тарифов 13. Рост жизненного уровня населения и развитие внутреннего спроса 14. Стабильная социально-политическая ситуация в обществе 15. Повышение профессионального уровня и качества рабочей силы. Высокий уровень менеджмента | 1. Стагнация реформ 2. Форс-мажорная ситуация (глубокий кризис) 3. Отсутствие или недостаток инвестиций 4. Устойчивый рост износа основных фондов 5. Расширение теневой экономики 6. Рост бремени государства, ложащегося на бизнес 7.Слабость государственной власти и рост коррупции 8.Сдерживание структурных преобразований 9. В экономической политике ориентир: - на выживание (стагнацию) - на восстановительный рост - на экстенсивный тип воспроизводства 10. Низкий уровень и низкая культура предпринимательской активности 11. Низкий уровень производительности труда 12. Бартер, натуральное хозяйство, денежные суррогаты 13. Бедность населения, отсутствие стимулов и спроса 14. Низкий уровень квалификации рабочей силы и менеджмента 15. Неблагоприятный торговый и платежный баланс России. 16. Высокий уровень социального расслоения в обществе 17. Противоречия между властью и бизнесом |

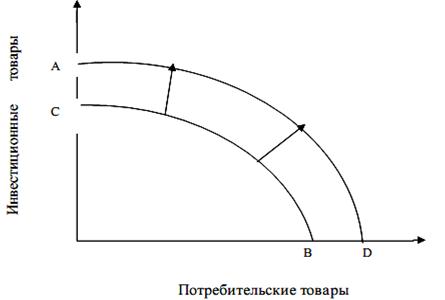

Общее представление о взаимодействии трех групп факторов экономического роста иллюстрирует кривая производственных возможностей (КПВ) (рис. 22.2).

Рис. 22.2. Кривая производственных возможностей

КПВ отражает совмещение разновидностей производства различных потребительских благ, которые могут быть выпущены при данном количестве и качестве людских, природных ресурсов, основного капитала и существующей технологии.

Экономический рост осуществляется в том случае, когда прежде не применяемые факторы производства начинают использоваться и экономика передвигается из внутренней точки в точку на кривой производственных возможностей. Рост наблюдается и тогда, когда кривая производственных возможностей сдвигается вправо.

22.3. Основные модели экономического роста и его результаты

Основные модели экономического роста, как и любые модели представляют собой абстрактное, упрощенное выражение реального экономического процесса в форме уравнений или графиков. Модель экономического роста дает возможность проанализировать отдельные стороны и закономерности такого сложного явления как экономический рост.

Большинство моделей роста факторами экономического роста считается рост основных факторов:

- труда (α);

- капитала (к)

Основные модели:

1) модель Харрода-Домара - динамическая модель равновесия в условиях полной занятости. Согласно этой модели для поддержания полной занятости совокупный спрос должен увеличиваться пропорционально экономическому росту. В этой модели, таким образом, подчеркивается важное значение совокупного спроса как для экономического роста, так и, соответственно, для достижения полной занятости;

2) модели, направленные на взаимосвязь «инвестиции - совокупный доход». Доказывается, что чем выше уровень инвестиций, тем больше совокупный доход и выпуск продукции. В связи с этим вводится понятие мультипликатора. Показывается также с помощью понятия акселератора влияние дохода на уровень инвестиций: при изменении величины дохода происходит изменение уровня инвестиций значительно в большей степени, чем вызвавшее его изменение дохода. В конечном счете эффект мультипликатора и акселератора приводит к тому, что рост спроса обеспечивает дополнительные инвестиции и экономический рост в значительном большем объеме, чем объем спроса;

3) многофакторная модель экономического роста («производственная функция» Чарльза Кобба и Пола Дугласа). Производственная функция Кобба-Дугласа позволяет выяснить, за счет каких источников возможен экономический рост. При этом выделяются два важнейших фактора - капитал и трудовые ресурсы. Совершенствование производственных отношений позволило выделить также такие факторы, как природные ресурсы, совершенствование структуры производства, рост образования, научные достижения и т.д. Американский экономист Э. Денисон пришел к выводу, что главным фактором экономического роста в США с 1929 по 1982 гг. стал научно-технический прогресс.

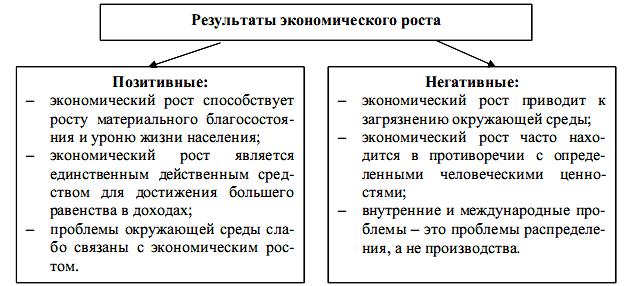

В качестве результатов экономического роста выделяют позитивные и негативные. С целью ослабления негативных результатов ставится проблема государственного регулирования экономического роста (рис. 22.3).

Рис. 22.3. Результаты экономического роста

Экономический рост является составным элементом развития экономики, включающего периоды роста и спада. Если экономический рост представляет собой положительный компонент экономической динамики, то экономический спад – отрицательный. Совокупность обоих компонентов образует экономический цикл, характеризующийся периодическими подъемами и падениями экономической активности, обусловленными непосредственно колебаниями в соотношениях между потреблением и инвестициями.

Вопросы для самоконтроля:

- Что общего и каковы различия между содержанием понятий «экономическое развитие» и «экономический рост»?

- Как определяется уровень экономического развития?

- Что характерно для экономического развития России в настоящее время?

- Каковы типы экономического роста? Какой тип экономического роста имеет место в России в настоящее время?

- Почему в СССР был экстенсивный тип экономического роста?

- Какое воздействие на факторы экономического роста оказывают достижения НТП?

- Какова взаимосвязь между инвестициями и экономическим ростом?

- Является ли человеческий фактор фактором экономического роста?

- Можно ли рассматривать информацию как самостоятельный фактор экономического роста и как его можно оценивать?

- В чем состоят основные различия между неоклассическими и кейнсианскими концепциями экономического роста?

- Охарактеризуйте основные модели экономического роста.

- Почему экономический рост является одной из целей макроэкономической политики?

1. Доля сбережений в ВНП составляет 28%, акселератор равен 3,5. Определите темп экономического роста в условиях полной занятости.

2. В 2011г. реальный ВНП в стране составлял 19649,6 млрд. руб. (2011 г. – базисный), в 2012г. – 21238,73 млрд. руб. Рассчитайте темп экономического роста в 2012 г.

3. Экономика страны описывается производственной функцией вида У = А*К0,4 *L0,6. Известно, что темп прироста капитала равен 3% в год, а численности занятых — 2%. Общая производительность факторов растет с темпом 1,5% в год. Как меняется объем производства?

4. Производственная функция представлена как У = 2К 0,5 *L 0,5. Рост населения составил 1% в год. Ежегодно страна сберегает 10% от объема выпуска. Норма выбытия равна 3% в год. Темп технологического прогресса составил 2% в год. В данных условиях определить устойчивый уровень потребления в расчете на одного занятого.

Тестовые задания: