2015-04-17

2015-04-17 412

412С. Батлер, писатель

Инвестиции означают «капитальные вложения», однако в настоящее время этот термин трактуют более широко — это вложения финансовых и материальных средств в производство с целью сохранения и увеличения капитала.

Ресурсы, предназначенные для инвестиций, условно делятся по следующим направлениям: освоение и выпуск новой продукции, техническое перевооружение, расширение производства, реконструкция, новое строительство.

Под техническим перевооружением предприятия понимают такую форму обновления, когда происходит замена старой производственной техники и технологии на новую без расширения производственной площади. способствует повышению технического уровня производства.

К реконструкции относятся мероприятия по замене оборудования, перестройке зданий и сооружений. Реконструкция направлена на рост технического уровня производства и продукции, способствует более быстрому освоению мощностей.

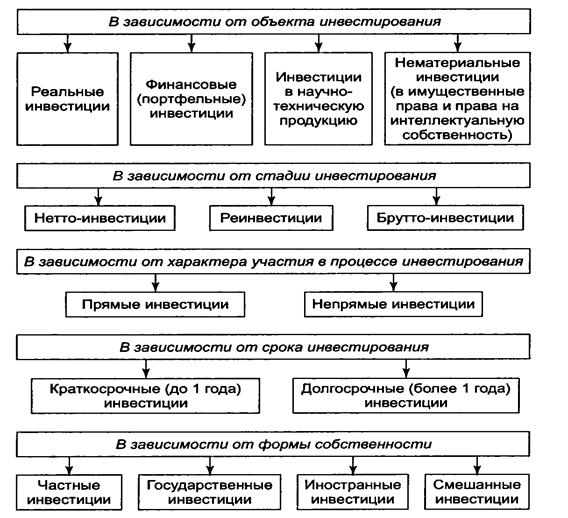

Различают реальные и финансовые (портфельные) инвестиции.

Реальные инвестиции — это вложения средств в капитал предприятий, например, в создание новых основных фондов, реконструкцию старых фондов или их техническое перевооружение. Финансовые инвестиции — это вложения в покупку акций и других ценных бумаг и использование иных финансовых инструментов с целью увеличения финансового капитала инвестора.

Инвестиционный проект — планируемая и осуществляемая система мероприятий по вложению капитала в создаваемые материальные объекты, технологические процессы, а также в различные виды предпринимательской деятельности в целях ее сохранения и расширения. Инвестиционные проекты могут классифицироваться по разным признакам:

Для оценки эффективности проекта используются следующие показатели: чистый доход (ЧД), чистый дисконтированный доход (ЧДД), индекс доходности (ИД) и внутренняя норма доходности (ВИД).

Чистый доход предприятия от реализации инвестиционного проекта представляет собой разницу между поступлениями (притоком средств) и выплатами (оттоком средств) предприятия в процессе реализации проекта применительно к каждому интервалу планирования.

Выплаты предприятия делятся на капитальные (единовременные) затраты и текущие затраты.

К капитальным затратам относятся расходы, которые направлены на создание производственных мощностей и разработку продукции. Капитальные затраты носят единовременный характер и производятся, как правило, на начальном этапе реализации проекта, который принято считать нулевым этапом.