2015-04-17

2015-04-17 499

499Налоговой базой для целей налогообложения признается денежное выражение прибыли, подлежащей налогообложению. Налоговая база по прибыли, облагаемой в особом порядке (отличной от ставки 20%), определяется налогоплательщиком.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу, согласно Налоговому кодексу РФ. Налоговая ставка устанавливается в размере 24%, при этом сумма налога распределяется следующим образом: 7,5% зачисляется в федеральный бюджет; 14,5% — в бюджеты субъектов РФ; 2,0% — в местные бюджеты.

Основными методами планирования прибыли являются метод прямого счета, аналитический метод и метод совмещенного расчета.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью.

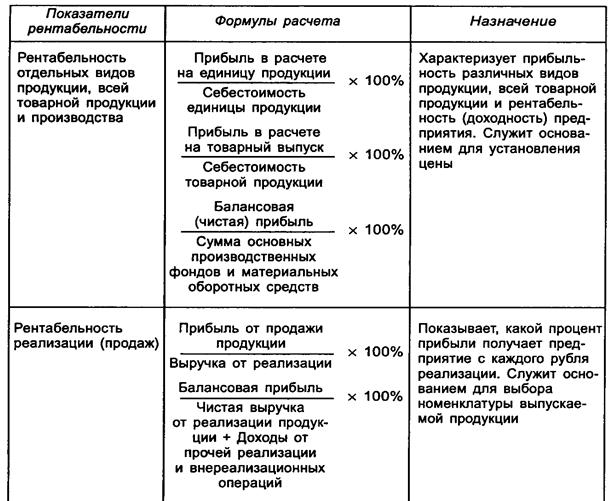

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Показатели рентабельности можно подразделить на следующие основные группы: