2015-04-06

2015-04-06 1759

17591) для преобразования модели таким образом, чтобы оценки были несмещенными;

2) для диагностики автокорреляции;

Для преобразования модели таким образом, чтобы остатки были некоррелированы.

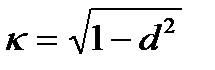

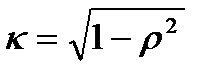

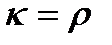

39. Поправка Прайса-Уинстена равна:

1)

2)  ;

;

3)

40. Для одновременной оценки коэффициента корреляции случайного члена уравнения регрессии и коэффициентов самого уравнения регрессии применяются методы:

1) МНК, КМНК, ДМНК;

2) метод Спирмена, метод Голдфилда-Квандта, метод Глейзера;