2015-04-06

2015-04-06 787

787Прямая сдельная система определяется количеством изготовленной продукции и расценкой за ее единицу исходя из тарифной ставки, соответствующей разряду работы, и из нормы времени или нормы выработки

Сдельно-премиальная система предполагает формирование заработка на основе оплаты по прямым сдельным расценкам и величины премии за выполнение количественных и качественных показателей

Сдельно-прогрессивная система предусматривает оплату изготовленной продукции в пределах норм по прямым сдельным расценкам, а оплату продукции сверх норм - по повышенным

Косвенно-сдельная система используется для некоторых категорий вспомогательных рабочих, не создающих продукцию, но обслуживающих основных рабочих-сдельщиков. Заработная плата этих рабочих определяется по сдельным расценкам, устанавливаемым за единицу продукции, производимой основными рабочими-сдельщиками

Аккордная система является, как правило, коллективной формой оплаты труда, сущность которой заключается в том, что расценка устанавливается на весь объем подлежащих выполнению работ с указанием срока их выполнения

13. Комплексный анализ показателей по труду и заработной плате. Его роль и значение в рыночных условиях.

ОЦЕНКА ЧИСЛЕННОСТИ РАБОТНИКОВ

Анализ выполнения плана по численности и составу кадров.

Анализ расстановки кадров.

Анализ профессионального и функционального состава кадров.

Анализ выполнения плана подготовки и повышения квалификации кадров. Анализ движения кадров

ОЦЕНКА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Анализ выполнения сметы средств, направленных на оплату труда. Оценка динамики средств, направляемых на оплату груда.

Расчет относительной экономии (перерасхода) фонда заработной платы. Расчет влияния факторов на изменение фонда заработной платы.

Определение направлений оптимизации фонда заработной платы______________________________

ОЦЕНКА ПРОИЗВОДИТЕЛЬНОСТИ И ЭФФЕКТИВНОСТИ ТРУДА Анализ выполнения плана производительности труда.

Анализ динамики производительности труда.

Анализ соотношения темпов роста производительности труда и средней заработной платы.

Оценка влияния роста производительности труда на изменение товарооборота и прибыли.

Расчет влияния факторов па изменение производительности труда.

Выявление резервов и разработка мероприятий по оптимизации показателей потруду и заработной плате

14. Анализ фонда заработной платы работников торговли, оценка факторов, влияющих на него.

Фонд заработной платы представляет собой сумму всех расходов организации на оплату труда, как в денежной, так и в натуральной форме независимо от источников финансирования выплат.

И с т о ч н и к а м и средств для выплаты заработной платы являются:

1. Средства на оплату труда, включаемые в расходы по реализации по статье «Расходы на оплату труда», в том числе:

- оплата труда работников по тарифным ставкам, сдельным расценкам, должностным окладам;

- надбавки и доплаты к тарифным ставкам и должностным окладам;

- премии работникам за производственные результаты;

- оплата труда работников, не состоящих в штате, за выполнение работ по договору;

- оплата отпусков;

- выплата надбавки за выслугу лет.

2. Прибыль, остающаяся в распоряжении организации после уплаты налогов и направляемая на личное потребление работников в виде денежных выплат и поощрений, трудовых и социальных льгот, в том числе:

- оказание материальной помощи;

- оплата отпусков сверх предусмотренных законодательством;

- оплата путевок на лечение, отдых;

- выплата единовременных поощрений отдельным работникам за выполнение особо важных производственных заданий;

- выплата вознаграждений по итогам работы за год.

3. Средства специального назначения и целевые поступления.

Основными задачами анализа расходов на оплату труда являются изучение их состава и динамики, выявление изменений показателей, происшедших в отчетном периоде, и причин, их обусловивших, определение влияния факторов на расходы на оплату труда, изучение направлений расходования и комплексная оценка эффективности использования расходов на оплату труда.

В процессе анализа устанавливается:

- сопоставление фактического уровня расходов на оплату труда с плановым или базисным. Уровень расходов на оплату труда определяется процентным отношением их суммы к розничному товарообороту;

- сумма относительной экономии (перерасхода) расходов на оплату труда путем умножения изменения уровня расходов на оплату труда на фактический товарооборот и деления на 100;

- средняя заработная плата путем деления суммы расходов на оплату труда, относимых на расходы по реализации, на среднесписочную численность работников организации;

- средний доход путем деления всей суммы средств, направляемых на оплату труда, на среднесписочную численность работников;

- соотношение темпов роста производительности труда торговых работников с ростом средней заработной платы.

Основными факторами, влияющими на изменение фонда заработной платы, является численность работников и средняя заработная плата.

Влияние изменения численности работников на фонд заработной платы устанавливается по следующей формуле:

__

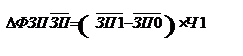

Δ ФЗП ч = (Ч 1 -Ч 0 ) × ЗП 0,(8. 11)

| где | ΔФЗПч - | изменения фонда заработной платы за счет изменения численности работников; |

| Ч 1, Ч 0 - | среднесписочная численность работников соответственного отчетного и базисного периода; | |

0 - 0 - | средняя заработная плата базисного периода. |

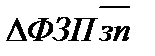

Влияние изменения средней заработной платы работников на расходы на оплату труда определяется по следующей формуле:

, (8.12)

, (8.12)

| где |  - - | изменение расходов на оплату труда за счет изменения средней заработной платы; |

1- 1- | средняя заработная плата отчетного периода; | |

| Ч 1 - | среднесписочная численность работников отчетного периода. |

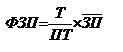

Важными факторами являются производительность труда и объем розничного товарооборота, влияние которых определяется методом цепных подстановок по формуле:

, (8.13)

, (8.13)

| Т – | розничный товарооборот; | |

| ПТ | производительность труда торговых работников; | |

- - | средняя заработная плата. |

Важным этапом анализа является оценка эффективности использования расходов на оплату труда. При этом определяются следующие показатели:

- товарооборот на 1 рубль расходов на оплату труда (зарплатоотдача);

- прибыль на 1 рубль расходов на оплату труда (рентабельность расходов на оплату труда);

- уровень расходов на оплату труда в процентах к товарообороту;

- расходы на оплату труда на 1 работника (средняя заработная плата);

- соотношение темпов роста производительности труда и средней заработной платы.

15. Эффективность и производительность труда работников торговли, их роль в повышении эффективной деятельности организации торговли.

Методы расчета производительности труда:

2 Производительность труда в единицу времени

Среднедневная = Товарооборот/ Объем отработанных человеко-дней

Среднечасовая = Товарооборот/ Объем отработанных человеко-часов

2 Производительность труда, рассчитанная на единицу продукции

Средняя = Количество проданных товаров/ Численность работников

Предельная = Прирост количества проданных товаров/ Прирост численности работников

3 Производительность труда в расчете на одного среднесписочного работника

По товарообороту в действующих ценах = Товарооборот / Среднесписочная численность работников

По доходу = Валовой доход от реализации/ Среднесписочная численность работников

По товарообороту в сопоставимых ценах = Товарооборот: Индекс цен /Среднесписочная численность работников

По чистой продукции = Чистая продукция/ Среднесписочная численность работников

По прибыли = Прибыль/ Среднесписочная численность работников

4 Производительность труда в организации потребительской кооперации

Производительность труда аппарата управления и специалистов = Совокупный объем деятельности/ Штатная численность аппарата управления и специалистов на дату, следующую за анализируемой

Производительность труда продавцов = Розничный товарооборот/ Штатная численность продавцов на дату, следующую за анализируемой

Обобщающим показателем эффективности труда в торговли может выступать следующий:

Эт = ПТ ´ К,

| где | Эт – | обобщающий показатель эффективности труда в торговле; |

| ПТ – | производительность труда; | |

| К – | показатель качества труда. |

Единого подхода к измерению показателя качества труда нет. Организации, исходя из конкретных условий и целей деятельности, могут определить свой набор показателей, формирующих показатель качества труда. Ими могут быть высокое качество обслуживания, сокращение издержек потребления, оптимальное использование рабочего времени, развитие услуг, оказываемых покупателям и т.д.

16. Порядок и особенности планирования фонда заработной платы в рыночных условиях.