2015-04-06

2015-04-06 443

4432.1 Определение фонда заработной платы

2.1.1 Определение фонда заработной платы сдельщика

2.1.1.1 Основной фонд

Фосн. = ∑Р * Nприв (23)

где ∑Р – сумма расценок за изготовление одной детали;

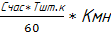

Р. =  (24)

(24)

где Р – расценка на одной операции;

Счас. – часовая тарифная ставка;

Тшт.к. – норма штучного времени;

Кмн. – коэффициент многостаночности;

Кмн = 1

Р1=(50•5,03)/60•1=4,19 руб

Р2=(50•3,99)/60•1=3,325 руб

Р3=(50•4,47)/60•1=3,725 руб

Р4=(50•3,93)/60•1=3,275 руб

∑Р=4,19+3,325+3,725+3,275=14,515 руб

ФОСН=14,515•45500=660432,5 руб

2.1.1.2 Дополнительный фонд

Фдоп.сд. = (0,1…0,2)*Фосн.сд. (25)

ФДОП СД=0,1•660432,5=66043,25 руб

2.1.1.3 Премиальный фонд

Фпрем.сд. =(0,1…0,7)* Фосн.сд. (26)

ФПРЕМ СД=0,5•660432,5=330216,25 руб

2.1.1.4 Доплата по районному коэффициенту

Фр.к. = 0,15(Фосн.сд. + Фдоп.сд. + Фпрем.сд.) (27)

ФР.К. СД=0,15•(660432,5+66043,25+330216,25)=158503,8 руб

2.1.1.5 Общий фонд заработной платы сдельщика

ФСД=660432,5+66043,25+330216,25+158503,8=1215195,8 руб

2.1.1.6 Определение среднемесячной заработной платы одного работающего

Зс.м. =  (28)

(28)

где Зс.м. – средняя зарплата одного работающего;

Ф – общий фонд заработной платы;

Р – количество сдельщиков;

ЗС М СД=1215195,8/(12•7)=14466,62 руб

2.1.2 Определение фонда заработной платы наладчиков

2.1.2.1 Основной фонд

Фосн.нал. =Счас. * Фд.р. * Рнал (29)

где Рнал. – количество наладчиков;

ФОСН НАЛ=60•1773•1=106380 руб

2.1.2.2 Дополнительный фонд

Фдоп.нал. = (0,1…0,2) Фосн.пов (30)

ФДОП НАЛ=0,1•106380=10638 руб

2.1.2.3 Премиальный фонд

Фпрем.нал. = (0,1…1) Фосн.пов (31)

ФПРЕМ НАЛ=0,5•106380=53190 руб

2.1.2.4 Доплата по районному коэффициенту

Фр.к. = 0,15 (Фосн.нал. + Фдоп.нал. + Фпрем.нал.) (32)

ФР К НАЛ=0,15•(106380+10638+53190)=25531,2 руб

2.1.2.5 Общий фонд заработной платы наладчика

ФНАЛ=106380+10638+53190+25531,2=195739,2 руб

2.1.2.6 Определение среднемесячной заработной платы наладчика;

Зс.м. =  (33)

(33)

где Зс.м. – средняя зарплата одного наладчика;

Ф – общий фонд заработной платы;

Р – количество наладчиков;

ЗС М НАЛ=195739,2/(12•1)=16311,6 руб

2.1.3 Определение фонда заработной платы контролеров

2.1.3.1 Основной фонд

Фосн.кон. = Счас. * Фд.р. * Рнал (34)

где Рнал. – количество наладчиков

ФОСН КОН=40•1773•1=70920 руб

2.1.3.2 Дополнительный фонд

Фдоп.кон. = (0,1…0,2) Фосн.пов (35)

ФДОП КОН=0,1•70920=7092 руб

2.1.3.3 Премиальный фонд

Фпрем.кон. = (0,1…1) Фосн.пов (36)

ФПРЕМ КОН=0,5•70920=35460 руб.

2.1.3.4 Доплата по районному коэффициенту

Фр.к. = 0,15 (Фосн.кон. + Фдоп.кон. + Фпрем.кон.) (37)

ФР К НАЛ=0,15•(70920+7092+35460)=17020,8 руб

2.1.3.5 Общий фонд заработной платы контролера

ФКОН=70920+7092+35460+17020,8=130492,8 руб

2.1.3.6 Определение среднемесячной заработной платы контролера;

Зс.м. =  (38)

(38)

где Зс.м. – средняя зарплата одного контролера;

Ф – общий фонд заработной платы;

Р – количество контролеров;

ЗС М КОН=130492,8/(12•1)=10874,4 руб

2.1.4 Определение фонда заработной платы ИТР (мастеров)

2.1.4.1 Основной фонд

Фосн.итр. = 12 * К * Рм. (39)

где Рм. – количество работающих мастеров;

К – оклад ИТР;

ФОСН ИТР=12•15000•1=180000 руб

2.1.4.2 Премиальный фонд

Фпрем.итр. = (0,1…0,7) Фосн.итр. (40)

ФПРЕМ ИТР=0,5•180000=90000 руб

2.1.3.4 Доплата по районному коэффициенту

Фр.итр. = 0,15 (Фосн.итр. + Фпрем.итр.) (41)

ФР ИТР=0,15•(180000+90000)=40500 руб

2.1.3.5 Общий фонд заработной платы мастера

ФОБЩ ИТР=180000+90000+40500=310500 руб

2.1.3.6 Определение среднемесячной заработной платы мастера

Зс.м. =  (42)

(42)

где Зс.м. – средняя зарплата одного мастера;

Ф – общий фонд заработной платы;

Р – количество мастеров;

ЗС М ИТР=310500/(12•1)=25875 руб

Таблица 4 – Ведомость заработной платы

| Вид оплаты | Сдельщик | Наладчик | Контролер | Мастер |

| Основной фонд | 660432,50 | 106380,00 | 70920,00 | 180000,00 |

| Дополнительный фонд | 66043,25 | 10638,00 | 7092,00 | - |

| Премиальный фонд | 330216,25 | 53190,00 | 35460,00 | 90000,00 |

| Доплата по районному коэффициенту | 158503,80 | 25531,20 | 17020,80 | 40500,00 |

| ИТОГО | 1215195,80 | 195739,20 | 130492,80 | 310500,00 |

| Количество работающих | ||||

| Среднемесячная зарплата | 14466,62 | 16311,60 | 10874,40 | 25875,00 |

2.3 Определение потребного количества материалов и стоимости отходов на единицу продукции

Сзаг = mз. * Сзаг. (43)

Сотх=mотх*Сотх

Сзаг. – стоимость заготовки;

Сотх. - стоимость отходов с одной заготовки;

СЗАГ=20•50=1000 руб

СОТХ=3,8•20=76 руб

См=Сзаг.-Сотх.

Смгод.=См*Nпр.

СМ=1000-76=924 руб

СМ ГОД=924•45500=42042000 руб

2.4 Расходы, связанные с работой оборудования

2.4.1 Затраты на силовую электроэнергию

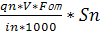

Сэ. =  (44)

(44)

где: Nу. – мощность всех станков;

Кодн. – коэффициент одновременной работы оборудования;

Кодн. = 0,7…0,75;

Sэ. – стоимость одного киловатта;

ηдв. – КПД двигателя;

ηдв. = 0,9… 0,95;

ηс. – коэффициент потерь энергии в сети;

ηс. = 0,8…0,9;

СЭ=(50•3743•0,86•0,7)/(0,9•0,9)•2,9=403366,01 руб

2.4.2 Амортизационные отчисления

Ас. = На. * Соб. (45)

Ас. = 0,05•5872020=293601 руб

Ас.чпу. = 0 руб

где На. - норма амортизационных отчислений;

На. = 5% для станков до 10 тон;

На. = 6,7% для станков с ЧПУ;

Соб. – стоимость оборудования с учетом монтажа;

Соб. = См. * 1,1 (46)

где См. – стоимость оборудования по прейскуранту;

СОБ=5338200•1,1=5872020 руб

2.4.3 Затраты на сжатый воздух

Ссж.в. = Рсж. * Фд.о. * Сn. * qсж. * Кз. * 1,5 (47)

где Рсж. – стоимость 1 м³ сжатого воздуха;

Рсж. = 181,93 руб.

Сn. – количество станков с пневматическим зажимом;

qсж. – расход сжатого воздуха;

Затраты на сжатый воздух не учитываются. Поэтому ССЖ=0 руб.

2.4.4 Затраты на воду для производственных нужд

Св. = Sв. * Qв. * Фд.о. * Сn. * Кз. (48)

где Sв. – стоимость 1 м3 воды;

Qв. – норма расхода на 1 станок;

Qв. = 0,6 л/час;

СВ=23,31•0,6•3743•0,86•4=180082,62 руб

2.4.5 Затраты на ремонт оборудования

Срем. = См. * Rм. + Сэ. * Rэ. + Зчпу. (49)

где Rм.э. – категория ремонтной сложности станка;

См. – стоимость одного ремонта механической части;

См. = 361,03 руб.

Сэ. - стоимость одного ремонта электрической части;

Сэ. = 149,44 руб.

Зчпу.- стоимость одного ремонта системы ЧПУ;

Зчпу. = 149,44 руб.

Для фрезерного станка:

СРЕМ1=361,03•3+149,44•3+0=1531,41 руб

Для токарного станка:

СРЕМ2=361,03•7,5+149,44•3,5+0=3230,77 руб

Для шлифовального станка:

СРЕМ3=361,03•2+149,44•2,5+0=1095,66 руб

∑СРЕМ=1531,41+3230,77•2+1095,66=9088,61

2.4.6 Затраты на содержание оборудования

Статья составляет 0,5% от стоимости оборудования в год;

Сс = 0,005 * Соб (50)

СС=0,005•5872020=29360 руб

2.4.7 Содержание и возобновление малоценного инструмента

См. = xнист. * Рпр. (51)

СМ=1053,562•10=10535,62 руб

2.4.8 Расходы на вспомогательный материал

Свс. = х * Nст. * 12 (52)

СВС=40,773•4•12=1957,11 руб

2.4.9 Амортизация инструмента и инвентаря

А = СОБ. * 0,15 * 0,2 (53)

А=5872020•0,15•0,2=176160,60 руб

Таблица 5 – Расходы на содержание и эксплуатацию оборудования.

| Наименование статей | Сумма, руб. |

| Затраты на силовую электроэнергию | 403366,01 |

| Амортизационные отчисления | 293601,00 |

| Затраты на воду для производственных нужд | 180082,62 |

| Затраты на ремонт оборудования | 9088,61 |

| Затраты на содержание оборудования | 29360,00 |

| Содержание и возобновление малоценного оборудования | 10535,62 |

| Затраты на сжатый воздух | 0,00 |

| Расходы на вспомогательный материал | 1957,11 |

| Амортизация инструмента и инвентаря | 176160,60 |

| ИТОГО | 1104151,57 |

2.5 Общецеховые расходы

2.5.1 Электроэнергия для освещения

Эосв. =  , (54)

, (54)

где: qсв. – расход электроэнергии;

qсв. = 25 кВт на 1м²;

Fосв. – время пользования освещением;

Fосв. = 3000 часов;

Fобщ. – площадь участка в 1м²;

Sосв.э. стоимость 1 кВт часа электроэнергии;

ЭОСВ=(1,05•25•3000•226)/1000•2,90=51612,75 руб

2.5.2 Пар для отопления

Сп. =  , (55)

, (55)

где: qn. – расход тепла на 1 м3 зданий;

qn. = 15…20 ккал/час;

V – объем здания, м3;

Fот. – количество часов в отопительном сезоне;

Fот. = 4320 час.

in. – теплота испарений;

in. = 540 ккал.

Sn. – стоимость 1 т. пара;

V=F•h (56)

где: h – высота здания, м

h=6м

V=226•6=1356 м3

CП=(15•1356•4320)/(540•1000)•475,4=77357,09 руб

2.5.3 Расходы воды для бытовых нужд

Св быт. =  (57)

(57)

где V – норма воды на одного человека в день,

V = 65л.

Sв – стоимость воды,

СВ БЫТ=(65•1773•10)/(8•1000)•23,31=3357,95 руб

2.5.4 Определение стоимости вспомогательных материалов.

Эта статья составляет 3% от стоимости здания

Свсп = Сзд * 0,03(руб), (58)

где: Сзд - стоимость здания;

Сзд = F * См, (59)

где: См - стоимость 12м площади,

СЗД=226•20000=4520000 руб

Свсп=0,03•4520000=135600 руб

2.5.5 Расходы на текущий ремонт зданий

Эта статья составляет 1% от стоимости здания.

Стек =Сзд * 0,02

СТЕК=0,01•4520000=45200 руб

2.5.6 Амортизация зданий и сооружений

Эта статья составляет 3% от стоимости здания.

Азд. = 0,03 * Сзд

АЗД=0,03•4520000=135600 руб

2.5.7 Расходы на рационализацию и изобретательство

Рри = 57,2 * ∑Rраб. * 12 (60)

РРИ=57,2•10•12=6864 руб

2.5.8 Расходы на охрану труда

Ро.т = 13,93 * 12 * Rраб (61)

РО Т=13,92•12•10=1671,60 руб

2.5.9 Страховые взносы

ЕСН = 0,29(∑Ф) (62)

ЕСН=0,29•(310500+130492,8+195739,2)=184652,28 руб

2.5.10 Разные расходы

Эта статья составляет 5% от всей суммы цеховых расходов

Рр=0,05 * Срасх (62)

Срасх- сумма всех расходов;

РР=0,05•1278647,67=63932,38 руб

2.5.11 Процент цеховых расходов

%ЦР=  (63)

(63)

∑ЦР – сумма цеховых расходов;

∑Фосн. – сумма основной зарплаты сдельщиков

%ЦР=(1342580,05/660432,5)•100=203,29%

Таблица 6 – Смета цеховых расходов

| Наименование статей | Сумма, руб. |

| Годовой фонд зарплаты ИТР и вспомогательных рабочих | 636732,00 |

| Отчисления в соцстрах | 184652,28 |

| Расходы на воду, пар, осветительную энергию | 132327,79 |

| Текущий ремонт и амортизация зданий сооружений | 180800,00 |

| Расход на изобретательство и рационализаторство | 6864,00 |

| Расходы на вспомогательный материал | 135600,00 |

| Расходы на охрану труда | 1671,60 |

| Разные расходы | 63932,38 |

| ИТОГО | 1342580,05 |

Таблица 7 – Калькуляция себестоимости

| Наименование статей | Сумма, руб. | % Себестоим, % |

| Основные материалы за вычетом отходов | 924,00 | 91,28 |

| Основная заработная плата основных рабочих | 14,52 | 1,43 |

| Доплата к зарплате производственных рабочих | 12,19 | 1,20 |

| Страховые взносы | 7,75 | 0,77 |

| Расходы на эксплуатацию и содержание оборудования | 24,27 | 2,40 |

| Цеховые расходы | 29,51 | 2,92 |

| ИТОГО | 1012,24 |

Вывод: Наибольшую долю себестоимости составляет статья «Основные материалы» - 91,28%. Изделие является материалоемким. Для снижения себестоимости детали можно прибегнуть к следующим мерам:

- покупать материал в более дешевых пунктах продажи;

- допускается использование материалозаменители;

- (на крайний случай) можно использовать материал более дешевый (качеством ниже), но только если деталь не ответственная, т.к. характеристики изделия ухудшатся.