2015-04-06

2015-04-06 479

479

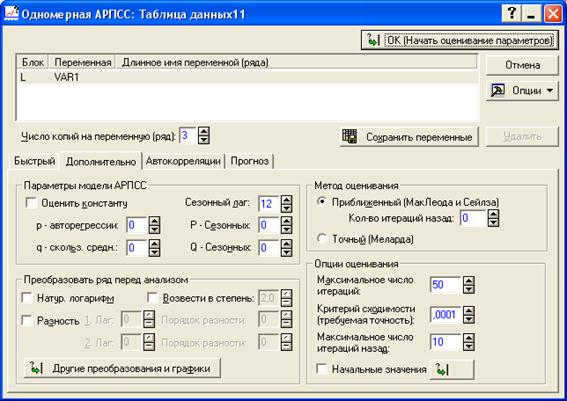

Рисунок 8.6.8 - Построение авторегрессионной модели

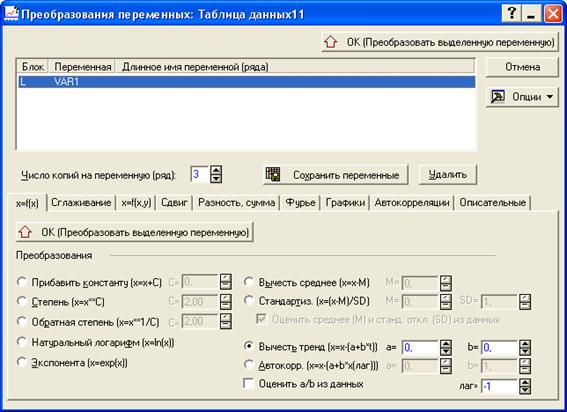

Для нахождения отклонений от линейного тренда необходимо нажать на кнопку «Другие преобразования и графики» (рисунок 8.6.8). В появившемся окне необходимо выбрать «Вычесть тренд» (X=X-(a+b*t)) и нажать на кнопку «OK (Преобразовать выделенную переменную)» (рисунок 8.6.9). На экране появится график отклонений от тренда (рисунок 8.6.10).

Рисунок 8.6.9 - Преобразование временного ряда

Рисунок 8.6.10 - Отклонения от линейного тренда

Возвращаемся в диалоговое окно «АРПСС и автокорреляционные функции», нажав на расположенную в левом нижнем углу кнопку «Другие преобразования и графики» и в появившемся окне на кнопку «Отмена».

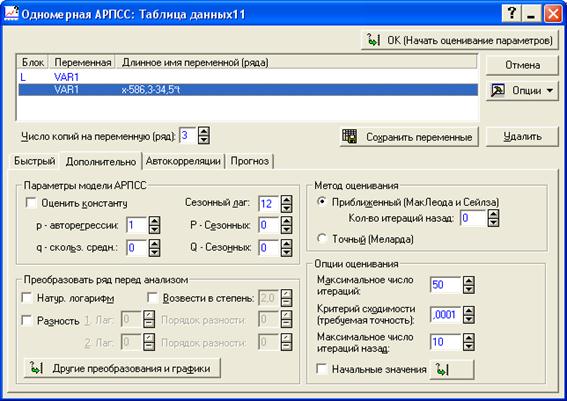

В результате преобразования ряда появилась новая переменная VAR 1 X-586,3-34,5t (рисунок 8.6.11), которую мы используем в дальнейших расчетах (параметры уравнения тренда совпадает с оцененными нами ранее).

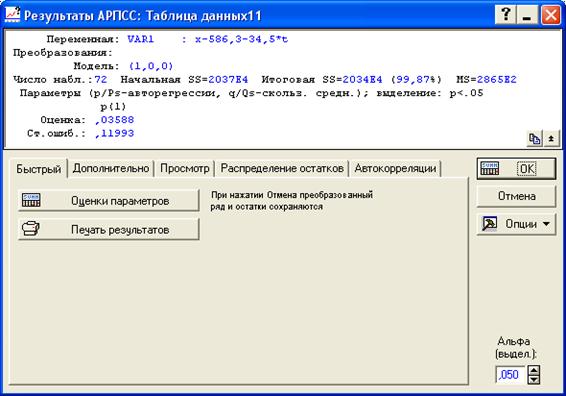

Для построения модели AR(1) в ячейке «p – авторегрессии» задаем значение порядка авторегрессии. В нашем примере p = 1 (рисунок 8.6.11) и нажимаем на кнопку «OK (Начать оценивание параметров)». На экране появится окно, содержащее значение параметра  (рисунок 8.6.12). Его значение составило 0,03588 (статистически значимые параметры выделяются красным). Значение совпадает с рассчитанным нами ранее.

(рисунок 8.6.12). Его значение составило 0,03588 (статистически значимые параметры выделяются красным). Значение совпадает с рассчитанным нами ранее.

Рисунок 8.6.11 - Выбор порядка модели авторегрессии

Рисунок 8.6.12 - Вывод итогов