2015-04-06

2015-04-06 520

520Модель авторегрессии первого порядка по первым разностям имеет вид:

,

,

где  ,

,  , …,

, …,  - первые разности.

- первые разности.

Для расчета ее параметров в модуле «АРПСС и автокорреляционные функции» необходимо задать порядок разности. В ячейке «Разность» устанавливаем его значение как показано на рисунке 5.13 (берем первые разности), в ячейке «p – авторегрессии» задаем значение порядка авторегрессии (p = 1) и нажимаем на кнопку «OK (Начать оценивание параметров)».

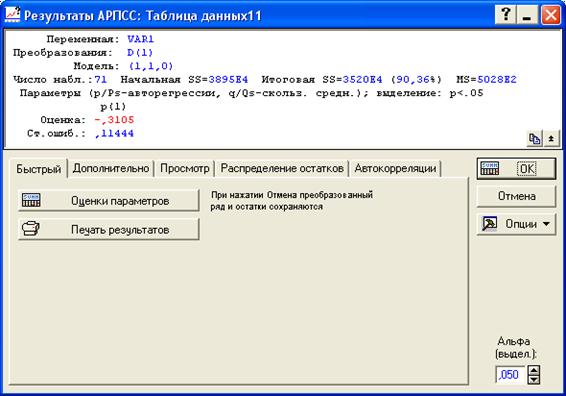

Результаты построения авторегрессионной модели по первым разностям представлены на рисунке 8.6.14. Параметр  =-0,3105 статистически значим. Следовательно, модель примет вид:

=-0,3105 статистически значим. Следовательно, модель примет вид:

.

.

В результате соответствующих преобразований получим следующую модель:

.

.

Рисунок 8.6.13 - Выбор параметров для построения авторегрессионной модели

Рисунок 8.6.14 - Вывод итогов авторегрессионного моделирования