2015-04-06

2015-04-06 3114

3114Основным источником формирования доходной части государственного бюджета в странах с рыночной экономикой являются налоговые поступления через механизм ценообразования.

Все налоги в зависимости от объекта налогообложения условно можно разделить на три группы: налоги с оборота, налоги на прибыль и налоги на капитал.

Налоги с оборота представляют наиболее многочисленную и динамично развивающуюся группу налогов. Это такие налоги, как НДС, налог на доходы физических лиц и т.п. Увеличение ставок налогов с оборота приводит к уменьшению свободных средств у компаний и тем самым ограничивает предпринимательскую активность. В итоге это может либо снизить прибыль компании, либо стимулировать снижение затрат.

Налоги на капитал являются достаточно стабильной группой налогов. К ним относят налог на имущество, налог на землю и т.п. Эта группа налогов заставляет компанию рационально использовать основные средства, является определяющим фактором при принятии инвестиционных решений по обновлению основных фондов.

Известно, что основная цель предпринимательства как бизнеса – это получение прибыли. Поэтому величина получаемой прибыли характеризует эффективность и масштаб предпринимательской деятельности.

При этом одним из самых распространенных видов налога является налог на прибыль. В России он также занимает одно из ведущих мест в структуре федеральных налогов. Высока его роль и в формировании бюджетов субъектов РФ.

Государство, влияя на процесс формирования прибыли через систему налогообложения, взаимодействует с хозяйствующим субъектом как по поводу формирования государственного бюджета, так и распределения ее по направлениям использования. При этом, преследуя задачу формирования достойного бюджета страны, государство через систему налогообложения должно мотивировать к деятельности и сам источник поступления налогов.

Только эффективная система налогообложения прибыли, которая предполагает получение субъектом предпринимательства дополнительных льгот по налогу на прибыль, может оказывать определяющее влияние на стимулирование товаропроизводителей, имеет важное значение для обеспечения положительных финансовых результатов его деятельности, повышения экономической активности, решения социально-экономических проблем.

Таким образом, изучая и анализируя налогооблагаемую базу налога на прибыль, можно выявить зависимость финансовых результатов от изменения цен.

В более широком смысле государство облагает не только и не столько прибыль субъектов предпринимательской деятельности, как величину получаемого дохода. При этом доход может рассматриваться как произведенный, полученный и используемый.

Произведенный доход облагается как прямыми налогами (налог на прибыль предпринимателей, налог на заработную плату), так и непрямыми налогами и прочими платежами предпринимателей (налог на имущество, лицензионные платежи, платежи за пользование природными ресурсами и др.). В свою очередь полученный доход облагается налогами на совокупный доход физических лиц, налогами на дивиденды, проценты. Используемый доход облагается налогом на добавленную стоимость, другими налогами на продажи и сделки, а также акцизами.

При определении налоговой базы необходимо использовать компиляцию показателей экономического дохода.

К примеру, наиболее простым показателем оценки налогового потенциала региона может быть показатель среднедушевых доходов населения.

В случаях, когда величина налога на доходы физических лиц в бюджете территории существенна, то использование этого показателя наиболее эффективно, потому что он отражает зависимость бюджета территории от уровня доходов населения.

Для полного учета налогооблагаемой базы могут быть использованы такие показатели, как произведенный или полученный (располагаемый) доход, или совокупные налоговые ресурсы.

Данные показатели отличаются степенью охвата экономического дохода.

Отметим, что на практике не все виды экономического дохода могут облагаться налогами. Необлагаемые виды доходов не образуют налоговый потенциал и должны быть исключены из расчетов. При этом отдельные виды экономического дохода на практике образуют свои налоговые базы и подлежат обложению несколькими налогами. В этом случае они должны быть неоднократно учтены при оценке налогового потенциала.

Для более достоверных оценок налогового потенциала территории используют показатель относительных бюджетных налоговых доходов.

Относительные налоговые доходы – это налоговые поступления, которые рассчитываются на основе репрезентативной налоговой системы. Репрезентативная налоговая система – это специально разработанная система налоговых баз и ставок. Она может быть сформирована на основе использования действующих, но не обязательно всех налогов. Главное, чтобы отбор налогов обеспечивал достоверность оценки налогового потенциала. Поэтому репрезентативная налоговая система в целом по России может быть сформирована на базе основных налогов: налога на прибыль, налога на доходы физических лиц, НДС и акцизов. Для бюджетов субъектов РФ совокупность основных налогов может быть иной, в зависимости от вклада налога в доходы территории. Ключевым моментом является расчет конкретных налоговых баз по налогам, вошедшим в репрезентативную систему.

Количественная оценка налоговых поступлений напрямую зависит от сформированных субъектами предпринимательства цен на товары и услуги.

Налоги, акцизы, сборы, пошлины и другие платежи отражаются в цене по-разному: они либо относятся на себестоимость продукции и прибыль (прямые налоги), либо представляют собой надбавку к цене на производимые товары, которые уплачиваются покупателями при приобретении товара (косвенные налоги). Поэтому изучение механизма воздействия налогов и других платежей на формирование цены позволяет оценить величину налоговых поступлений и определить оптимальный уровень налоговых ставок, при котором достигается баланс интересов государства и субъекта предпринимательской деятельности.

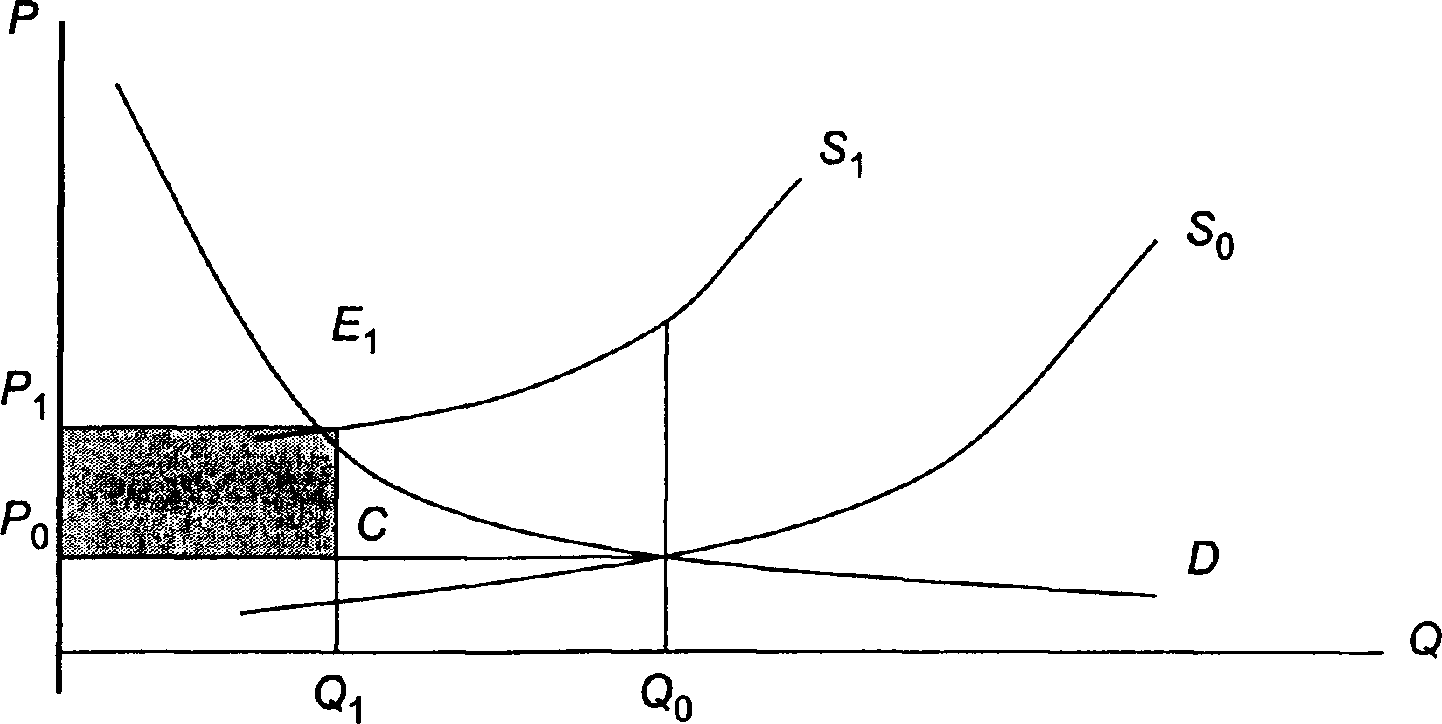

Увеличение налоговых ставок приводит к изменению цены предложения с Р 0до P 1.Новое равновесие рынка – S 1(рис. 5.3).

Рис. 5.3. Воздействие роста налоговых платежей на формирование цены.

Сдвиг функции издержек из положения S 0в положение S 1приводит к сокращению объемов предложения с Q0 до Q1. Дополнительная сумма налоговых поступлений будет определяться площадью прямоугольника Р 0 Р 1 Е 1 С.

Данный случай полностью описывает принцип воздействия косвенных налогов.

Необходимо отметить, что финансовая поддержка цен со стороны государства (бюджетные и другие субсидии к доходам потребителя, в том числе адресная поддержка малообеспеченных слоев населения, субсидии к ценам на средства производства, субсидирование производителей в рамках государственных программ) оказывает различное воздействие на спрос и предложение и определяется конечной целью. При этом существенное значение имеет эластичность спроса и предложения от изменения цены.

Изменение величины налоговых ставок приводит к изменению и величины налоговых поступлений. Общий закон формирования уровня налоговых ставок утверждает, что широкая налоговая база позволяет иметь относительно небольшие ставки налогообложения и, наоборот, достаточно узкая налоговая база отдельных видов налогов обязательно предполагает их высокие ставки. Очевидно, что высокие и низкие ставки налогов оказывают разное влияние на предпринимательскую среду, вызывают различную реакцию по отношению к инвестиционным процессам. Существование оптимального соотношения между этими величинами было доказано американским экономистом А. Лаффером.

Эффективность действующих налоговых ставок с точки зрения налоговых поступлений анализируется многими экономистами.

Так, в частности, была исследована эффективность трех видов фискальных платежей: налога на прибыль, налога на добавленную стоимость (НДС), отчислений во внебюджетные фонды.

Для этих целей была сформулирована простейшая модель налогового поведения предприятий. Суть ее состоит в следующем.

Пусть Н – это сумма платежа, который предприятие должно было бы осуществить по ставке t. После снижения ставки на 5 пунктов величина выплат при прочих равных условиях уменьшается в (t — 5) / t раз. Размер налоговых потерь государства составит:

А = Н – H (t – 5)/t = 5Н/t. (5.10)

Если в результате ослабления налогового бремени предприятие увеличивает объем производства в (1 + q)раз, то указанные потери могут быть компенсированы за счет расширения налогооблагаемой базы. Допустим, что налоговая база возрастает пропорционально объему производства. Отметим, что для анализа сравнительно малых изменений налоговых ставок данное допущение вполне приемлемо. В этом случае величина компенсации от налоговых потерь равна:

B = qH (t – 5)/t,(5.11)

где H (t – 5)/t – объем платежей, которое осуществило бы предприятие при уменьшенной ставке налога и прежнем объеме выпуска продукции.

Для учета момента, что изменение одной из налоговых ставок меняет налоговую базу для остальных видов платежей (к примеру, за счет роста объема производства в результате снижения одной из ставок), введем понятие «общая величина компенсации» С:

С = qH 1(t – 5)/ t + qH 2 + qH 3, (5.12)

где Hi – величина платежей i -го вида до начала налоговой реформы.

Соответственно общий баланс налоговых поступлений равен:

δН = С – A. (5.13)

В случае если δН < 0, то доходы государства уменьшаются, если δН > 0 – увеличиваются.

Далее на основе эмпирического анализа данных по выбранному кругу предприятий сделаны выводы, что небольшое снижение ставки налога на прибыль (при прочих равных условиях) может привести к увеличению суммы налоговых поступлений, так как «рубеж Лаффера» в данном случае уже перейден и фактическая ставка слишком высока.

Не менее важным аспектом взаимодействия налогов и цен является перераспределение доходов с помощью налогообложения. Ни одно государство с рыночной экономикой не может полностью доверить распределение доходов рыночному механизму. По словам П. Самуэльсона, в таком случае сложилась бы ситуация, при которой собаке богача могут давать то самое молоко, в котором нуждается мальчик из бедной семьи, чтобы избежать рахита. Характеристикой равномерности распределения доходов населения является коэффициент Джини, по имени итальянского экономиста Коррадо Джини. Чем ближе значение коэффициента к единице, тем более равномерно распределение доходов. При любой схеме налогообложения доходов населения (прогрессивной, регрессивной, пропорциональной) оно оказывает воздействие на структуру потребления и вызывает соответствующие изменения в структуре спроса. Изменение спроса обязательно отразится на уровне цен на соответствующие товары и услуги.

Таким образом, налоги как самостоятельная часть цены способны стимулировать или ограничивать деятельность хозяйственных субъектов, обеспечивать доходы бюджета, поддерживать интересы общества. Варьирование налоговыми льготами, их дифференциация позволяют воздействовать на структуру цены и через механизм ценообразования определять динамику производства, инвестиций, обеспечивать соответствующее распределение доходов.