2015-04-06

2015-04-06 1549

1549Тема 3.1 Основы функционирования государственных и муниципальных финансов

План

1. Содержание государственных и муниципальных финансов.

2. Состав государственных и муниципальных ресурсов, источники их формирования.

3. Организация государственных финансов на федеральном и региональном уровнях.

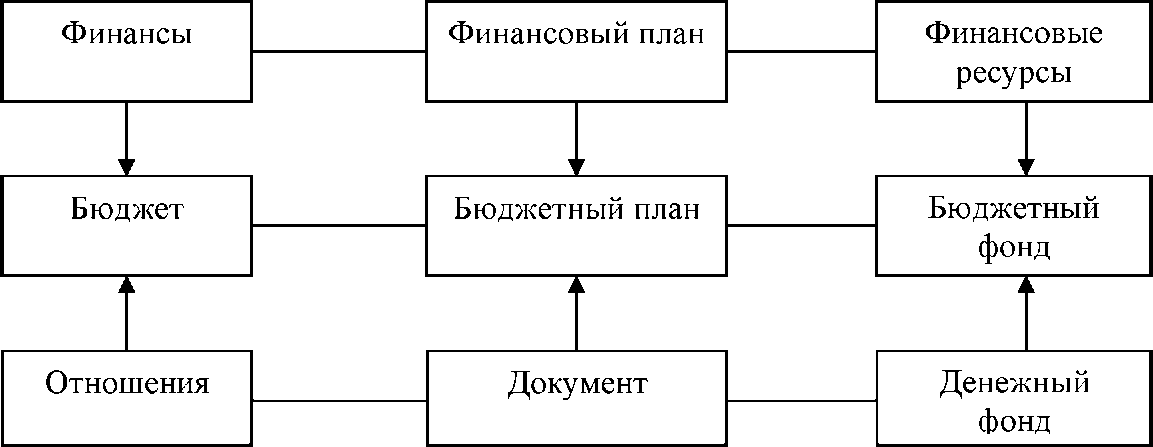

1.Государственные финансы - это совокупность денежных фондов, которые управляются государственными институтами и предназначены для решения общенациональных проблем: экономических, социальных, политических, международных.

К данным фондам относятся: государственный бюджет, государственные внебюджетные фонды, государственный кредит (Рис. 1).

|

Управление государственными финансами осуществляют высшие органы власти - Дума, Совет Федерации, Президент РФ, Правительство. Конституция РФ 1993 г. в ст. 71 устанавливает, что введении РФ находится установление правовых основ единого рынка, финансовое, валютное, кредитное регулирование, денежная эмиссия, основы ценовой политики, а также федеральные экономические службы, включая федеральные банки. К ведению РФ отнесены федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития. Принятые Государственной Думой федеральные законы по вопросам федерального бюджета, федеральных налогов и сборов, финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии подлежат обязательному рассмотрению в Совете Федерации и подписанию Президентом РФ. Только после этого они вступают в силу.

Правительство РФ в соответствии со ст. 114 Конституции:

а) разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение, а также отчет о его исполнении;

б) обеспечивает проведение единой финансовой, кредитной и денежной политики.

В основном эта работа выполняется специальной структурой Правительства - Министерством финансов. В него входят следующие департаменты: финансовой и бюджетной политики, отраслевой, военной и правоохранительной службы, финансового контроля, по обслуживанию государственного долга (совместно с ЦБ), федеральная служба исполнения бюджета (Казначейство), налоговая, государственных ценных бумаг и финансового рынка, управление драгоценных металлов и камней, государственное хранилище ценностей (Гохран), ГОЗНАК и др.

Государственный финансовый контроль в РФ также осуществляют высшие органы власти - Федеральное собрание (две палаты - Государственная Дума и Совет Федерации). Для этого образована Счетная палата как постоянно действующий орган государственного финансового контроля. В ее компетенцию входит контроль за исполнением доходных и расходных статей госбюджета, за их движением в структуре Центрального банка и других финансового - кредитных учреждениях РФ.

Важную роль в финансовом контроле играет исполнительная власть, а именно: Министерство финансов РФ, Департамент налоговой и таможенной политики, Департамент регулирования государственного финансового контроля, аудиторской деятельности и бухучета. Их главной задачей является контроль за соблюдением законодательства о налогах, правильностью их исчисления, своевременностью внесения в бюджеты всех уровней.

Государственным и муниципальным (местным) финансам принадлежит

Особая роль в финансовой системе, что обусловлено их специфическим назначением - обеспечить органы государственной власти и местного самоуправления денежными средствами, необходимыми для выполнения возложенных на них функций.

Государственные и муниципальные финансы - это денежные отношения, возникающие в распределительном процессе в связи с формированием денежных средств у органов государственной власти и местного самоуправления и их использованием на удовлетворение социальных потребностей граждан, регулирование экономики, финансирование национальной обороны и правоохранительной деятельности, управления и других расходов государства и муниципальных образований.

С помощью государственных и муниципальных финансов органы государственной власти и местного самоуправления осуществляют регулирование социальных процессов, оказывают влияние на развитие приоритетных отраслей экономики, сглаживают различия в уровне социально-экономического развития отдельных территорий страны и др.

На организацию государственных и муниципальных финансов оказывает влияние ряд факторов:

Форма государственного устройства

Для унитарных государств в целом характерна более высокая степень концентрации финансовых ресурсов в распоряжении центральных органов государственной власти по сравнению с федеративными государствами.

Основу финансовых ресурсов органов власти административно-территориальных единиц унитарных государств составляют отчисления от регулирующих доходов и средства финансовой помощи центральных органов государственной власти.

условиях федеративной формы государственного устройства, построенной на принципе разграничения предметов ведения и полномочий органов государственной власти федерации и субъектов федерации, собственные доходы становятся преобладающими в структуре финансовых ресурсов субъектов федерации. При этом масштабность межбюджетного перераспределения средств сокращается.

Особенности административно-территориального устройства государства

Это проявляется в функционировании одних субъектов федерации в составе других субъектов федерации либо в формировании муниципальных образований различного территориального уровня.

Согласно Конституции РФ равноправными субъектами РФ являются края (области) и входящие в их состав автономные округа. Соответственно формирование финансовых ресурсов таких краев (областей) и автономных округов осуществляется в условиях разграничения полномочий не только с федеральным центром, но и между самими субъектами РФ. При этом перечень доходов и пропорции их зачисления в бюджеты указанных субъектов РФ могут регулироваться федеральными законами и договорами (соглашениями) между органами государственной власти автономного округа и органами государственной власти края или области.

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», вводимый в действие с 1 января 2006 г., сохраняет право на осуществление местного самоуправления одновременно на территории двух муниципальных образований - муниципальных районов и находящихся на их территории поселений.

Полномочия органов местного самоуправления по мобилизации и использованию собственных финансовых ресурсов реализуются в условиях межмуниципального разграничения вопросов местного значения и источников их финансового обеспечения. Федеральное законодательство фиксирует состав и уровень доходов, закрепляемых за бюджетами каждого из видов муниципальных образований.

Особый статус отдельных территориальных образований

Придание территориальному образованию особого статуса является эффективным механизмом учета геополитических, этнографических, демографических и иных характеристик такого образования, выработанным международной практикой.

Так, некоторые унитарные государства (Италия, Испания и др.) включают в свой состав автономии, органы власти которых имеют более широкие полномочия по сравнению с органами власти других административно-территориальных единиц этих государств.

Для реализации таких полномочий автономии наделяются дополнительными финансовыми ресурсами и соответственно обладают большей финансовой независимостью.

Международная практика позволяет также привести примеры федеративных государств, включающих наряду с субъектами федерации территориальные образования иного статуса (в США - федеральный округ, ассоциированная территория, в Индии - союзные территории и др.). Разнопорядковый статус территориальных образований, входящих в состав федерации, определяет различный объем полномочий их органов власти по формированию и использованию финансовых ресурсов.

Принцип равноправия субъектов РФ, закрепленный в ст. 5 Конституции РФ, не предусматривает различий в объеме и составе полномочий, возлагаемых на органы государственной власти республик, краев, областей, автономных округов, автономной области, городов федерального значения.

В соответствии с федеральным законодательством для всех субъектов РФ устанавливаются единые нормативы отчислений от федеральных налогов и сборов в их бюджеты и единая методика расчета финансовой помощи.

В свою очередь, для муниципальных образований законодательство РФ предусматривает возможность установления особого режима функционирования.

Наделение муниципального образования особым статусом обусловлено:

- концентрацией в границах муниципального образования объектов государственной безопасности, для которых установлен особый режим функционирования и охраны государственной тайны (статус закрытого административно-территориального образования - далее по тексту ЗАТО);

- специализацией градообразующих организаций муниципального образования на научной, научно-технической и инновационной деятельности в рамках научно-производственного комплекса (статус наукограда).

Особый статус предусматривает больший объем полномочий органов местного самоуправления и соответственно дополнительные источники их финансового обеспечения. В частности, обязательства, возлагаемые на органы местного самоуправления ЗАТО в связи со специальными условиями проживания граждан (например, переселение на новое место жительства граждан, утративших служебную связь с отдельными организациями ЗАТО; организация пропускного режима на территорию ЗАТО и др.), предполагают расширение полномочий органов местного самоуправления по мобилизации финансовых ресурсов.

Федеральным законодательством это достигается путем увеличения доли налоговых доходов, зачисляемых в бюджеты ЗАТО, установления права органов местного самоуправления ЗАТО на обеспечение сбалансированности своих бюджетов за счет финансовой помощи федеральных органов государственной власти.

Формирование и использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в форме различных фондов денежных средств: бюджетов разных уровней бюджетной системы страны и внебюджетных фондов.

Бюджеты формируются органами государственной власти разного уровня и органами местного самоуправления для финансового обеспечения всех возложенных на них задач и функций.

С помощью средств бюджетов осуществляется регулирование экономических и социальных процессов, развитие научно-технического прогресса, формирование инвестиционного потенциала и др. Таким образом, бюджет выступает формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, направляемых ими на удовлетворение разнообразных потребностей общества.

Формирование внебюджетных фондов связано с появлением потребности у органов государственной власти и местного самоуправления в значительных объемах финансовых ресурсов для проведения ряда важных социально-экономических мероприятий.

Внебюджетные фонды позволяют осуществить финансирование таких мероприятий за счет специальных источников, используемых по целевому назначению. За счет средств внебюджетных фондов обеспечиваются социальные выплаты (пенсии, пособия и др.), финансируются различные природоохранные мероприятия, реализуются научно-исследовательские и опытно-конструкторские разработки и т. п.

Таким образом, внебюджетные фонды выступают формой образования и использования финансовых ресурсов органов государственной власти и местного самоуправления, предусматривающей целевое направление средств на финансирование отдельных социальных, экономических, экологических потребностей общества.

2.Образуемые в форме бюджетов и внебюджетных фондов финансовые ресурсы органов государственной власти и местного самоуправления - это доходы, поступления и денежные накопления, находящиеся в государственной и муниципальной собственности и предназначенные для решения органами государственной власти и местного самоуправления вопросов, отнесенных к их компетенции.

Формирование основного объема финансовых ресурсов органов государственной власти и местного самоуправления осуществляется посредством мобилизации государственных и муниципальных доходов.

Государственные доходы представляют собой денежные средства, зачисляемые в соответствии с действующим законодательством в бюджеты органов государственной власти разных уровней, а также в государственные внебюджетные фонды.

При этом денежные средства, зачисляемые в бюджеты органов государственной власти соответствующих уровней, представляют собой доходы бюджетов; денежные средства, поступающие в государственные внебюджетные фонды, являются доходами этих фондов.

Таким образом, государственные доходы состоят из доходов бюджетов органов государственной власти разных уровней и доходов государственных внебюджетных фондов, причем доходы бюджетов занимают основное место в составе государственных доходов.

Муниципальные доходы - денежные средства, зачисляемые в соответствии с законодательством органов государственной власти и решениями органов местного самоуправления в бюджеты муниципальных образований.

Мобилизация доходов в бюджеты и государственные внебюджетные фонды осуществляется в форме налоговых и неналоговых доходов, а также безвозмездных перечислений. В условиях рыночной экономики с помощью налогов обеспечивается мобилизация преобладающей части государственных и муниципальных финансовых ресурсов.

Финансирование расходов бюджетов в части превышения их объема над величиной доходов осуществляется за счет поступлений из источников финансирования дефицита бюджетов.

Финансирование дефицита бюджетов органов государственной власти обеспечивается:

- посредством привлечения денежных средств в формах займов, осуществляемых путем размещения государственных ценных бумаг, и кредитов, полученных от кредитных организаций;

- получения бюджетных ссуд и бюджетных кредитов из бюджетов других уровней; поступления средств от продажи имущества, находящегося в государственной собственности, и др.

При этом органы государственной власти РФ имеют право на привлечение как внутренних, так и внешних источников финансирования дефицита бюджета, а органы государственной власти субъектов РФ - только внутренних источников (ст. 94, 95 БК РФ).

В соответствии с действующим законодательством РФ финансирование дефицита бюджетов государственных внебюджетных фондов обеспечивается только за счет изменения остатков средств на счетах по учету средств бюджетов соответствующих внебюджетных фондов.

С целью сбалансированности местных бюджетов органы местного самоуправления осуществляют привлечение средств на внутреннем финансовом рынке (в формах размещения муниципальных ценных бумаг, бюджетных ссуд и бюджетных кредитов из бюджетов других уровней, кредитов кредитных организаций) и возмездное отчуждение муниципального имущест (путем его продажи). Право органов местного самоуправления на внешние заимствования Бюджетным кодексом РФ не предусматривается (ст. 96 БК РФ).

Денежные накопления органов государственной власти и местного самоуправления образуются за счет доходов и поступлений текущего финансового года, не использованных в ходе исполнения соответствующего бюджета или государственного внебюджетного фонда и предназначенных для финансирования расходов в последующие периоды.

Денежные накопления органов государственной власти и местного самоуправления проявляются в форме остатков средств на счетах бюджетов или государственных внебюджетных фондов на начало финансового года, учитываемых после завершения операций по принятым денежным обязательствам прошедшего года. Остатки средств изъятию не подлежат и могут использоваться органами государственной власти и местного самоуправления на покрытие внутригодовых кассовых разрывов в течение последующего года, направляться на финансирование дефицита бюджета или государственного внебюджетного фонда в очередном финансовом году, размещаться в долговые обязательства.

Источниками формирования государственных финансовых ресурсов являются валовой внутренний продукт, поступления от внешнеэкономической деятельности, часть национального богатства (например, поступления от продажи земли, доходы от продажи нематериальных активов, доходы от реализации конфискованного или бесхозного имущества и т.п.).

В случае наступления чрезвычайных обстоятельств (стихийных бедствий, вооруженных конфликтов и военных действий и т. п.), в период экономической нестабильности часть национального богатства может выступать в качестве источника государственных финансовых ресурсов при продаже золотого запаса, валютных резервов и др.

В свою очередь, источниками финансовых ресурсов органов местного самоуправления являются валовой региональный продукт, а также часть национального богатства, находящегося или обращенного в муниципальную собственность.

Использование финансовых ресурсов органов государственной власти и местного самоуправления осуществляется в виде государственных и муниципальных расходов.

Государственные расходы - это денежные средства, направляемые органами государственной власти из бюджетов соответствующих уровней и государственных внебюджетных фондов на финансовое обеспечение возложенных на них задач и функций.

Денежные средства, направляемые из бюджетов органов государственной власти соответствующих уровней, представляют собой расходы бюджетов.

Денежные средства, перечисляемые из государственных внебюджетных фондов, являются расходами этих фондов.

Таким образом, государственные расходы состоят из расходов бюджетов органов государственной власти разных уровней и расходов государственных внебюджетных фондов, при

этом основной объем государственных расходов осуществляется за счет средств бюджетов разных уровней.

Муниципальные расходы - это денежные средства, направляемые органами местного самоуправления из бюджетов муниципальных образований на решение вопросов местного значения.

Государственные расходы предназначены для удовлетворения потребностей общества в области развития экономики и социальной сферы, управления государством, укрепления его обороноспособности и национальной безопасности и др. При этом конкретные направления государственных расходов определяются различными функциями (экономической, социальной, управленческой, оборонной, политической), выполняемыми государством.

На разных этапах развития государства стоящие перед ним задачи не остаются неизменными, соответственно меняются объем и структура государственных расходов по конкретным направлениям.

В свою очередь, необходимость в муниципальных расходах обусловлена удовлетворением потребностей граждан, связанных с местом непосредственного проживания (содержание муниципального жилищного фонда, транспортное обслуживание населения, благоустройство территорий, охрана общественного порядка, управление муниципальным образованием и др.).

Многообразие видов муниципальных расходов зависит от функций органов местного самоуправления; уровня социально-экономического развития муниципального образования; задач, решаемых органами местного самоуправления на том или ином этапе развития.

3.Организация государственных финансов на федеральном и региональном уровнях

В соответствии со ст. 5 Конституции РФ государственная власть в Российской Федерации осуществляется на основе разграничения предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ, что обусловлено федеративной формой государственного устройства.

Исходя из этого в Российской Федерации в составе государственных финансов можно выделить государственные финансы на федеральном уровне и государственные финансы на уровне субъектов РФ (региональном уровне).

Государственные финансы на федеральном уровне призваны обеспечить реализацию функций, возложенных на органы государственной власти РФ, государственные финансы на региональном уровне создают условия для реализации функций, закрепленных за органами государственной власти субъектов РФ.

Государственные финансы на федеральном уровне состоят из федерального бюджета и государственных внебюджетных фондов РФ.

Согласно ст. 144 Бюджетного кодекса РФ статус государственных внебюджетных фондов РФ имеют только следующие социальные внебюджетные фонды:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации;

• Федеральный фонд обязательного медицинского страхования.

Государственные финансы на региональном уровне включают бюджеты субъектов РФ (региональные бюджеты) и территориальные государственные внебюджетные фонды. Бюджеты субъектов РФ представлены разными видами бюджетов:

• республиканскими бюджетами республик,

• краевыми бюджетами краев,

• областными бюджетами областей,

• окружными бюджетами автономных округов,

• областным бюджетом автономной области,

• городскими бюджетами городов федерального значения.

К территориальным государственным внебюджетным фондам согласно действующему законодательству относятся территориальные фонды обязательного медицинского страхования.

Тема 3.2 Бюджетное устройство и бюджетный процесс

План

1. Государственный бюджет как экономическая категория, его основное назначение и задачи в области межбюджетных отношений.

2. Бюджетное устройство: принципы функционирования бюджетной системы РФ. Консолидированный бюджет РФ. Бюджетная классификация.

3. Бюджетный процесс. Задачи и принципы организации бюджетного процесса.

4. Федеральный бюджет РФ - основной финансовый план государства.

Задачи разработки федерального бюджета, стадии принятия и органы организации исполнения бюджета.

5. Доходы бюджета как базовая финансовая категория: нормативно- правовая трактовка и классификация. Ведущая роль налоговых поступлений.

6. Система бюджетных расходов. Формы предоставления бюджетных средств.

7. Дефицит госбюджета - негативное явление в экономике. Причины дефицитности и их решение.

8. Резервные фонды, их назначение.

1. Государственный бюджет - это система денежных отношений, в процессе которых образуется и используется бюджетный фонд или основной финансовый план государства на текущий год, в котором указаны его доходы и расходы, или общегосударственный фонд денежных средств, создаваемый для покрытия государственных расходов.

Основное назначение бюджета или задачи в области бюджетных отношений:

• перераспределение национального дохода;

• государственное регулирование и стимулирование экономики;

• финансовое обеспечение бюджетной сферы и осуществление социальной политики;

• контроль за образованием и использованием централизованных фондов денежных средств.

Функции бюджета:

1. по материальному содержанию госбюджет - это централизованный фонд денежных средств государства, а по социально- экономической сущности - инструмент перераспределения национального дохода и валового внутреннего продукта (ВВП) для выполнения правительством своих функций;

2. в процессе осуществления бюджетной политики государство имеет возможность применять разнообразные формы воздействия на экономику: субсидирование и финансирование предприятий, осуществление государственных инвестиций, финансирование и конверсию оборонных отраслей промышленности, влияя, таким образом, на структурную перестройку экономики, оказывая на нее регулирующее и стимулирующее воздействие;

3. важное значение принадлежит социальной функции государственного бюджета. Социальная направленность бюджетных средств находит отражение в направлении финансирования, в усилении гарантий социально - экономических прав граждан РФ; в адресной защите через бюджет социально - слабых слоев населения, в поддержании наименее защищенного населения (пенсионеры, студенты, инвалиды);

4. контрольная функция бюджета проявляется в том, что бюджетное устройство государства создает возможность осуществления финансового контроля со стороны Парламента и Министерства финансов за образованием и движением всех финансовых потоков в государстве.

Отметим, что препятствуют осуществлению функций бюджета такие негативные явления в экономике и финансовой системе, как инфляция, бюджетный дефицит (превышение расходов над доходами), несвоевременность утверждения бюджета, противоречия при распределении средств между бюджетами разных уровней.

Структура государственного бюджета состоит из двух частей: доходной и расходной.

Доходы формируются за счет внутренних и внешних источников. Внутренние источники - это все источники дохода, которые связаны с материальным производством и сферой социального обслуживания. Внешние источники - это заемные средства, предоставляемые либо другим государством, либо международными организациями (например, МВФ (международный валютный фонд)). Внутренние источники являются важнейшими, причем 2/3 поступлений от налогов.

По социально - экономическому признаку доходы бюджетной системы делятся на: доходы от хозяйственной деятельности, доходы от внешнеэкономической деятельности, акцизы, пошлинные доходы, доходы от приватизации, ресурсные платежи, доходы от граждан и пр.

Развитие форм коммерческой деятельности, а также разработка и реализация программ приватизации привели к новым источникам доходов бюджета: доходы от оказания брокерских и других посреднических услуг, доходы от банковской и страховой деятельности, доходы от приватизации.

По порядку и условию зачисления доходов в бюджет их можно классифицировать на закрепленные и регулируемые доходы.

Закрепленные доходы - поступают полностью в соответствующие бюджеты (например, региональный налог - налог на имущество предприятий, лесной доход, плата за воду; местные налоги - налог на имущество физических лиц, плата землю и т.п.).

Регулирующие доходы - средства, передаваемые из вышестоящего бюджета в нижестоящий сверх закрепленных доходов для покрытия его расходов, исходя из размеров процентных отчислений от налогов или других источников по установленным нормативам на каждый год.

Доходам бюджета свойственна денежная форма и обезличенность по плательщикам; происходит принудительное изъятие части ВВП в пользу государства.

Расходная часть бюджета подразделяется на: расходы, включаемые в бюджет текущих расходов и бюджет развития.

К расходам, включаемым в бюджет текущих расходов, относятся текущие расходы и расходы на капитальный ремонт, на охрану окружающей среды, на нужды образовательных учреждений, здравоохранение, органов государственной власти и управления. В бюджет развития включаются ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями, социально - экономическое развитие территорий, экологические программы и другие расходы, связанные с расширенным воспроизводством.

Расходы бюджета носят транзитный характер, поскольку денежными средствами распоряжаются бюджетополучатели. Эти расходы, в основном, безвозвратны, хотя в отдельных случаях могут предоставляться бюджетные кредиты и ссуды.

2.Бюджетное устройство - это организация бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые и процедурные стороны формирования и использования бюджетных средств и другие моменты.

Принципы функционирования бюджетной системы РФ:

• единства бюджетной системы;

• разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ;

• самостоятельности бюджетов разных уровней;

• равенства бюджетных прав субъектов РФ, муниципальных образований;

• полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

• сбалансированности бюджета;

• результативности и эффективности использования бюджетных средств;

• общего (совокупного) покрытия расходов бюджета;

• прозрачности (открытости);

• достоверности бюджета;

• адресности и целевого характера бюджетных средств;

• подведомственности расходов бюджета;

• единства кассы.

Согласно Бюджетному кодексу РФ (1998 г.) принято трехуровневое устройство бюджетной системы РФ:

первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

второй уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

третий уровень - местные бюджеты.

Бюджеты, входящие в систему, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов РФ не входят в госбюджет, а местные бюджеты - в региональные. Только чисто виртуально их можно суммировать, и тогда они образуют так называемый консолидированный бюджет РФ. Консолидированный бюджет Российской Федерации включает федеральный бюджет и консолидированные бюджеты субъектов РФ. В него входят: федеральный бюджет, 21 бюджет субъектов федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов и бюджет Еврейской автономной области, около 29 тысяч местных бюджетов (городских, районных, сельских).

Финансовые отношения центральной и региональных властей в России строятся на принципе бюджетного федерализма. Он означает финансовое самообеспечение административных единиц за счет соответствующих налогов, с тем, чтобы на местах стремились к развитию своего производства, торговли, кредитной сферы, услуг и т.п., поскольку именно эти структуры являются основными плательщиками налога на прибыль, а занятые на них физические лица - налога на их доходы.

Надо отметить, что децентрализация бюджетных средств - необходимый процесс при переходе от унитарной к федеративной модели межбюджетных отношений.

Межбюджетные отношения - более широкое понятие, чем бюджетный федерализм.

Межбюджетные отношения - это отношения между органами государственной власти РФ, органами государственной власти субъектов, органами государственной власти местного самоуправления по обеспечению бюджетного процесса. Система межбюджетных отношений включает не только отношения между Федерацией и ее субъектами, но и внутри субъекта - между региональными органами власти и органами местного самоуправления.

Межбюджетные отношения существуют в любом государстве, имеющем административно-территориальное деление, но складываются на разных принципах. Различают унитарные и федеративные бюджетные системы.

Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных средств, отсутствие или незначительный объем прав нижестоящих органов власти.

Федеративные бюджетные системы строятся на прямо противоположных основах. Им присуща высокая степень самостоятельности бюджетов при соблюдении общегосударственных интересов.

Бюджетный федерализм базируется на следующих принципах:

1. сочетании интересов, обеспечивающих высокую степень самостоятельности территориальных бюджетов при сохранении ведущей роли федерального бюджета;

2. наличии трехзвенной бюджетной системы и на равенстве прав бюджетов одного звена;

3. применение единых для всех субъектов федерации критериев при расчетах объемов средств, выделяемых из федерального бюджета в целях выравнивания развития регионов и оказания им финансовой помощи.

Бюджетная классификация выделяет целевые направления государственной деятельности, вытекающие из основных функций государства. Это четко просматривается в перечне расходов бюджета. Бюджетная классификация обеспечивает адресность выделения финансовых ресурсов, т.е. кому, сколько и на какие цели. Получатели средств указываются в приложениях к федеральному бюджету.

Бюджетная классификация, обеспечивая сопоставимость показателей бюджетов всех уровней, включает в себя:

1. классификацию доходов бюджетов;

2. классификацию расходов бюджетов;

3. классификацию источников финансирования дефицитов бюджетов;

4. классификацию операций сектора государственного управления.

Организация исполнения бюджетов и внебюджетных фондов возложена на структуру Минфина РФ - Федеральное Казначейство РФ.

Исполнение доходной части бюджета занимается Департамент налоговой и таможенно-тарифной политики и его органы и Федеральная налоговая служба и налоговые инспекции, которые осуществляют сбор налогов и др. платежей в бюджет, кроме того, представляют необходимую информацию в Казначейство.

3.Бюджетный процесс - деятельность органов власти по составлению, рассмотрению, утверждению и исполнению центрального и местных бюджетов. Он охватывает 4 стадии: составление проекта бюджета, рассмотрение и утверждение, исполнение - календарный год, составление отчета об исполнении бюджета и его утверждение - 5 месяцев.

Принципы организации бюджетного процесса:

• единство - единая правовая база, единая бюджетная классификация, единство форм бюджетной документации, необходимое для статистической и бюджетной информации при составлении консолидированного бюджета РФ и территорий, единство денежной системы;

• самостоятельность бюджетного процесса каждого органа законодательной и исполнительной власти, которая обеспечивается наличием собственных источников доходов и правом определять направление их использования;

• балансовый метод - установление правильного соотношения между доходами и расходами всех бюджетов, а также между натуральными и финансовыми показателями.

Задачи бюджетного процесса.

• максимальное выявление всех материальных и финансовых резервов в целях достижения существенного прогресса на пути к сбалансированному бюджету;

• определение доходов бюджета по отдельным налогам и другим платежам, а также общего объема в соответствии с прогнозами и целевыми программами социально-экономического развития;

• установление расходов бюджета по целевому назначению, а также общего объема, исходя из потребностей бесперебойного финансирования всех мероприятий общегосударственного значения, предусмотренных бюджетом;

• согласование бюджета с общей программной финансовой стабилизации, направленной на преодоление инфляционных тенденций в экономике и обеспечение устойчивости национальной денежной единицы;

• сокращение и ликвидация бюджетного дефицита за счет экономически оправданных источников;

• осуществление бюджетного регулирования в целях сбалансированности разного уровня путем перераспределения источников доходов государства между ними, а также между сферами хозяйства, экономическими регионами.

4.Федеральный бюджет РФ является основным финансовым планом государства, утверждаемым Федеральным собранием и имеющим статус закона. Финансовый план составляется в форме баланса и имеет

доходную и расходную часть.

Главная задача разработки проекта бюджета - определение объема денежных средств, централизуемых в бюджете с целью финансового обеспечения функций, возложенных на органы государственной власти и органы местного самоуправления. На первой стадии проектирования бюджета разрабатываются сценарные условия экономического и социального развития на планируемый год. На второй стадии производится распределение финансовых ресурсов между распорядителями бюджетных средств. Все работы по подготовке и согласованию проекта федерального бюджета должны быть завершены до 15 июля года, предшествующего планируемому. После этого проект бюджета направляется в Государственную Думу, где происходит три чтения.ПринятыйГосударственной Думой федеральный бюджет направляется в Совет Федерации для одобрения. Далее в течение двух недель Президент РФ подписывает бюджет и Закон о федеральном бюджете, который должен исполняться в дальнейшем.

Исполнение бюджета осуществляется по бюджетной росписи доходов и расходов - основному оперативному плану распределения доходов-расходов по подразделениям бюджетной классификации.

5. Доходы бюджета - это денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов власти субъектов федерации и органов местного самоуправления.

Виды доходов бюджетов: налоговые, неналоговые, безвозмездные поступления.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

К неналоговым доходам относятся:

• доходы от использования имущества, находящегося в государственной или муниципальной собственности;

• доходы от продажи указанного имущества;

• доходы от платных услуг, оказываемых органами власти и бюджетными учреждениями; штрафы, конфискации, компенсации, возмещение вреда и иные суммы;

• доходы в виде финансовой помощи и бюджетных ссуд, полученных от других уровней бюджетной системы;

• иные налоговые доходы

В условиях рынка формирование доходной части бюджета имеет в

основном налоговый характер. Налоги - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета.

Сущность налогообложения заключается в изъятии в пользу государства части доходов юридических и физических лиц, заранее определенной в законном порядке.

Налоговая система выполняет следующие функции:

а) фискальную (источник доходов бюджета);

б) перераспределительную (часть доходов одних субъектов изымается в пользу других через бюджет);

в) стимулирующую (низкие налоги и льготы - поощряют, высокие - запрещают какую-либо деятельность);

По способам изъятия налоги подразделяются на прямые и косвенные. Прямые имеют конкретную базу налогообложения: доход, имущество, участок земли и т.п. Косвенные налоги (акцизы, пошлины) включаются в цену товара и после его реализации отчисляются в бюджет.

Налоговые ставки по своему воздействию на налогоплательщика делятся на твердые, прогрессивные, пропорциональные и регрессивные.

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на 1 т нефти, на 1 ввозимый автомобиль данного класса и т.п.).

Прогрессивные предполагают возрастание величины ставки по мере роста дохода. Таким был до 2001 г. подоходный налог в РФ.

Пропорциональные ставки - стабильны при любом изменении налогооблагаемой базы. Таким стал подоходный налог с физических лиц (13 %).

Регрессивные ставки - падают по мере роста налогооблагаемой базы. Например, если растут расходы на модернизацию производства, то налоги с этой части капитала снижаются. Применяются для стимулирования каких-либо экономических мероприятий (накопления капитала, укрепления малого бизнеса, инноваций, экспорта и т.п.) Таков новый для России единый социальный налог.

Так как существуют федеральный, региональный и местные бюджеты, в России применяется трехканальная фискальная система и взимаются:

а) федеральные налоги;

б) налоги республик в составе РФ и налоги краев, областей, автономных округов;

в) местные налоги.

НКРФ. Гл.2. Ст.13. Федеральные налоги и сборы

1. налог на добавленную стоимость;

2. акцизы;

3. налог на доходы физических лиц;

5. налог на прибыль организаций;

6. налог на добычу полезных ископаемых;

7. водный налог;

8. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

НК РФ. Гл.2. Ст.14. Региональные налоги

a. налог на имущество организаций;

3. транспортный налог.

НКРФ. Гл.2. Ст.15. Местные налоги и сборы

1. земельный налог;

2. налог на имущество физических лиц.

6. Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Бюджетные расходы делятся на текущие и капитальные (инвестиции и прирост запасов).

Система бюджетных расходов выглядит следующим образом:

- общегосударственные вопросы;

- национальная оборона;

- национальная безопасность и правоохранительная деятельность;

- жилищно-коммунальное хозяйство;

- охрана окружающей природной среды;

- образование;

- культура, кинематография и средства массовой информации;

- здравоохранение и спорт;

- международные трансферты.

Формы предоставления бюджетных средств:

- ассигнование на содержание бюджетных учреждений;

- средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным и муниципальным контрактам;

- трансфертов населению;

- ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- ассигнования на компенсацию дополнительных расходов, возникающих в результате решений, принятых органами государственной власти, приводящих к увеличению расходов или уменьшению бюджетных расходов;

- бюджетных кредитов юридическим лицам;

- субвенций и субсидий физическим и юридическим лицам;

- инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

- бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

- кредитов иностранным государствам;

- средств на обслуживание и погашение долговых обязательств, в т.ч. государственных или муниципальных гарантий.

До настоящего времени в России происходило активное реформирование расходной части федерального бюджета в направлении его секвестра, т.е. сокращения расходных статей. Это было вызвано стремлением добиться бездефицитности бюджета. Структура обязательств государства менялась в следующем направлении: адресная социальная помощь, гарантия социальной поддержки уволенным работникам по причине реструктуризации предприятий; сокращение и полный отказ от покрытия и убытков жилищно-коммунального хозяйства; сокращение управленческих расходов; поддержка только эффективных инвестиционных программ на основе открытого конкурса.

Главные приоритеты бюджетных расходов на ближайшую перспективу - обеспечение внутренней и внешней безопасности страны, реформа судебной системы, воспроизводство научного потенциала, социальная сфера, дальнейшая реформа пенсионной системы, финансирование образования и здравоохранения по конечному результату, борьба с бедностью, рост зарплаты работникам бюджетной сферы.

Доходы и расходы государственного бюджета, в принципе, могут быть сбалансированы. Однако в реальной жизни этого, как правило, не бывает и имеет место дефицит или профицит.

8. Бюджетный дефицит - это превышение расходов бюджета над его доходами. Наличие дефицита нередко является симптомом неблагополучия и нуждается в анализе. Считается, что приближение дефицита бюджета к 10 % ВВП и 30 % от суммы расходов самого бюджета - весьма опасный рубеж.

Дефицит госбюджета чрезвычайно отрицательно влияет на экономическую систему в целом. Это проявляется в следующем:

- рост инфляции в стране, если дефицит бюджета покрывается за счет эмиссии денег Центральным банком под кредиты, предоставляемые правительству.

- рост внутреннего и внешнего долга, рост процентных платежей;

- опасность возникновения «финансовой пирамиды» в связи с внутренними госзаймами, ведущей к дефолту и банкротству ее участников (как это было в России в 1998 г.);

- проявление так называемого «эффекта вытеснения» частного капитала с рынка кредитов, поскольку госзаймы перераспределяют свободные денежные ресурсы в пользу бюджета;

- замедление инвестиционного процесса в стране.

Несмотря на рост налогов и некоторое увеличение неналоговых

доходов (от продажи земли и административных платежей, штрафных санкций и т.д.) бюджет РФ продолжительное время оставался резко дефицитным.

Основные задачи политики в области финансирования дефицита федерального бюджета РФ состояли:

- в его не инфляционном покрытии при последовательных внешних заимствованиях;

- в необходимости увеличить долю бюджетных заимствований во внебанковском секторе за счет привлечения средств населения, предприятий, других инвесторов;

- в расширении круга государственных ценных бумаг для населения.

Бюджетным кодексом РФ (1998 г.) четко регламентируется, что кредиты Банка России, а также приобретение им долговых обязательств Российской Федерации при их первичном размещении не могут быть источником финансирования дефицита бюджета. По сути, это означает, что денежная эмиссия в случае дефицита госбюджета не должна использоваться (ст. 93).

В качестве источников покрытия дефицита указывается следующее (ст. 94):

- внутренние источники: кредиты от кредитных организаций; госзаймы (через выпуск ценных бумаг); бюджетные ссуды, полученные от других субъектов;

- внешние источники: госзаймы (через выпуск ценных бумаг, размещаемых за рубежом); кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленных в иностранной валюте.

Федеральный бюджет РФ с 2000 года характеризовался как сбалансированный, а с 2002 года - как профицитный. Однако факторы, приведшие к этому результату, весьма неустойчивы: чрезвычайно жесткие (и дорогие) меры по контролю за уплатой высоких налогов, тогда как более низкие налоги экономические субъекты в большинстве случаев уплачивают добровольно; налоговые поступления от экспортеров природных ресурсов (нефти, газа и др.), мировые цены, на которые в последнее время растут.

Поэтому с 2001 г. были приведены в движение более устойчивые факторы, ведущие к сбалансированности бюджета:

- инвентаризация и оценка эффективности всех бюджетных расходов и обязательств, включая целевые программы;

- уточнение и сокращение обязательств, которые не могут быть профинансированы в предстоящем году;

- публикация отчетности по бюджетным расходам в целях усиления контроля; открытые государственные закупки на основе конкурса (имущество для армии, здравоохранение; строительные материалы, оборудование и т.п.);

- консолидация в бюджетах всех уровней внебюджетных фондов и целевых бюджетных фондов в целях контроля за их использованием. Упразднение с 1 января 2001 г. Государственного фонда занятости населения и Федерального дорожного фонда с переводом их расходов в федеральный бюджет под казначейский контроль;

- инвентаризация государственного имущества, его оценка, разграничение прав собственности по уровням власти (на землю и недвижимость) с целью получения значительных доходов в бюджет.

9.Резервные фонды исполнительных органов государственной власти (местных администраций)

1.В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) — резервного фонда Правительства Российской Федерации, резервных фондов высших исполнительных органов государственной власти субъектов Российской Федерации, резервных фондов местных администраций.

2.В расходной части бюджетов бюджетной системы Российской Фе дерации запрещается создание резервных фондов законодательных (nредставительных) органов и депутатов законодательных (представительных) органов.

3.Размер резервных фондов исполнительных органов государств ной власти (местных администраций) устанавливается законами (решениями) о соответствующих бюджетах и не может превышать 3 процентов утвержденного указанными законами (решениями) общего объема доходов.

4.Средства резервных фондов исполнительных органов государственной власти (местных администраций) направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций.

5.Бюджетные ассигнования резервного фонда Правительства Российской Федерации, резервного фонда высшего исполнительного органа государственной власти субъекта Российской Федерации, резервного фонда местной администрации, предусмотренные в составе федерального бюджета,

бюджета субъекта Российской Федерации, местного бюджета, используются по решению соответственно Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации.

6. Порядок использования бюджетных ассигнований резервного фонда

Правительства Российской Федерации, резервного фонда высшего

исполнительного органа государственной власти субъекта Российской

Федерации, резервного фонда местной администрации, предусмотренного в составе федерального бюджета, бюджета субъекта Российской Федерации, местного бюджета, устанавливается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией.

6.Отчет об использовании бюджетных ассигнований резервных

фондов исполнительных органов государственной власти (местных администраций) прилагается к ежеквартальному и годовому отчетам об исполнении соответствующего бюджета.

Резервный фонд Президента Российской Федерации

1. Федеральным бюджетом на очередной финансовый год и плановый

период предусматривается создание резервного фонда Президента Рос-

сийской Федерации в размере не более 1 процента утвержденных расходов

федерального бюджета.

2. Средства резервного фонда Президента Российской Федерации используются на финансовое обеспечение непредвиденных расходов.

3.Использование бюджетных ассигнований резервного фонда Президента Российской Федерации осуществляется на основании указов и распоряжений Президента Российской Федерации.

4.Использование бюджетных ассигнований резервного фонда Президента

Российской Федерации на проведение выборов, референдумов,

освещение деятельности Президента Российской Федерации не допускается.

Тема 9

Региональные и местные бюджеты. Реализация принципа федерализма в финансовой сфере

План

2. Доходы и расходы региональных и местных бюджетов.

3. Основные направления реформирования межбюджетных отношений.

1. В соответствии с Конституцией и законами РФ доходная часть территориальных бюджетов должна состоять из закрепленных и регулирующих доходов, дотаций и субвенций, кредитных ресурсов.

Закрепленные доходы - это те, которые полностью или в твердо фиксированной доле поступают постоянно, на долговременной основе в бюджет. Закрепление доходов на долговременной основе за бюджетами разного уровня осуществляется налоговым и бюджетным законодательством.

Регулируемые доходы - это те, которые на основании решений вышестоящих государственных или местных органов власти поступают в соответствующие нижестоящие бюджеты. Цель этих доходов в том, чтобы достичь сбалансированности доходов и расходов нижестоящих бюджетов. Они поступают в виде процентных отчислений к установленным нормативам на каждый год. Их называют ежегодно распределяемыми. Из бюджета вышестоящего уровня выделяются дотации для формирования минимального уровня нижестоящих бюджетов.

Дотации - твердые суммы, передаваемые нижестоящим бюджетам на безвозмездной и безвозвратной основах для покрытия текущий расходов при их дефиците.

Субвенции - бюджетные средства строго целевого назначения, также передаваемые на безвозмездной и безвозвратной основах нижестоящим бюджетам или юридическому лицу. Не расходование в срок или не по назначению - субвенции подлежат возврату в бюджет.

Субсидия - бюджетные средства, предоставленные бюджету другого уровня или физическому лицу на условиях долевого финансирования целевых расходов.

Кредитные ресурсы - средства, передаваемые на возмездной основе под проценты или без них.

2. Региональные бюджеты - центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на органы управления субъектов Российской Федерации.

Конкретный перечень закрепленных доходов смотрите выше (в налогах по уровням бюджетной системы). В доходах региональных бюджетов превалируют поступления от регулирующих источников (более 70%), в том числе отчисления от федеральных налогов составляют более 40%, а поступления в виде дотаций, субвенций и трансфертов- более 25%. Собственные доходы составляют менее 30%.

Главное место в расходах региональных бюджетов занимают ассигнования на народное хозяйство - около 40%, на втором месте - расходы на социально-культурные мероприятия - более 25%, управление и правоохранительные органы - около 8%.

Для выполнения функций, возложенных на местные представительные и исполнительные органы власти, они наделяются определенными имущественными и финансово-бюджетными правами.

Структуры местного самоуправления не вступают в отношения федерализма ни с федеральным центром, ни с органами власти субъектов РФ. Поэтому по юридическому и политическому смыслу их бюджетные связи с органами государственной власти нельзя трактовать в аспектах отношений субъектов Федерации.

Перечень местных налогов и сборов указан выше. Постоянно увеличивающиеся расходы местных бюджетов при недостаточном росте объема собственных доходов вызвали необходимость наделения их дополнительными средствами.

В число главных регулирующих доходов местных бюджетов входят отчисления: от акцизов, от налога на прибыль (доход) предприятий, от налога на доходы с физических лиц.

Из 12,5 тысяч муниципальных образований России лишь 400 - доноры, т.е. пополняют не только свои бюджеты, но и федеральный. Чем меньше город, тем меньше значение собственных доходов и тем выше значение финансовой помощи. Это результат кризисного состояния производственной сферы, нереализованного потенциала экономических реформ в «глубинке».

Структура расходов местного бюджета выглядит следующим образом: 60 % всех расходов - на социальную сферу, 40 % - на производственные нужды (промышленность, транспорт, сельское хозяйство). На управление всего 2-3 %.

Местным органам власти подведомственно большинство социально-культурных учреждений - образования и здравоохранения. Поэтому у них преобладают именно эти расходы. Если в городских бюджетах они составляют от 30 до 50 % всех расходов, то в районных и сельских бюджетах - от 50 до 80 %.

3. Реформирование межбюджетных отношений в РФ началось в 1997-1998 годы. Был принят закон «О финансовых основах местного самоуправления», были приняты Налоговый кодекс (ч. 1, 2), Бюджетный кодекс. Суть концепции реформирования межбюджетных отношений в РФ сведена к следующему:

- проведение инвентаризации сложившегося разделения расходов между федеральным, региональным и местными бюджетами и изменение этих разделов;

- сокращение, а затем ликвидация «нефинансируемых мандатов», т.е. роста нагрузки на местные бюджеты, возникшие в результате решений вышестоящих органов власти;

- оценка объективных (нормативных) потребностей в бюджетных финансовых ресурсах;

- наделение субъектов Федерации и органов местного самоуправления, как минимум, одним крупным налоговым источником;

- предоставление права территориям «надстраивания» ставок по прямым федеральным налогам с целью пополнения за их счет местных бюджетов;

- усиление целевой направленности финансовой помощи регионам;

- концентрация ресурсов, распределяемым между регионами, в федеральном Фонде регионального развития.

В целом система межбюджетных отношений строиться на принципе закрепления стабильных собственных источников доходов за бюджетами всех уровней, что позволит наращивать налоговые усилия органов управления муниципального, регионального уровня. С другой стороны, она предполагает четкое разделение доходных и расходных полномочий всех уровней и концентрацию на федеральном уровне наиболее важных в социальном и государственном смысле обязательств с обеспечением соответствующего финансирования. В результате этого увеличивается доля федерального бюджета в консолидированном бюджете.

В итоге отношения между уровнями бюджетной системы станут более эффективными, прозрачными и соответствующими тем целям, которые предусмотрены для этих уровней Конституцией и законодательством.

Тема 3.3 Государственный и муниципальный кредит

План

1. Понятие государственного кредита и государственного долга.

2. Классификация государственных займов.

3. Государственные ценные бумаги.

4. Финансовый кризис 1998г.

5. Внешние долги России.

6. Система управления государственным долгом. Проблемы управления внутренней и внешней задолженностью государства.

1. Государственный кредит - совокупность экономических отношений между государством в лице его органов власти и управления, с одной стороны, и физическими и юридическими лицами - с другой, при которых государство выступает в качестве заемщика, кредитора и гаранта.

Если государство выступает в роли кредитора, то заемщиками являются местные органы управления, предприятия, субъекты внешнего мира. Кредитование осуществляют государственные банки или другие государственные учреждения финансовой сферы. В РФ этот вид кредита незначителен и даже сокращается.

Как экономическая категория государственный кредит находится на стыке двух видов денежных отношений - финансов и кредита.

В качестве звена финансовой системы он обслуживает формирование и использование централизованных денежных фондов государства, то есть бюджета и внебюджетных фондов.

Как один из видов кредита государственный кредит имеет ряд особенностей, отличающих его от классических финансовых категорий, например, налогов:

1. добровольный характер, хотя в истории нашего государства известны случаи отхода от принципа добровольности при размещении займов;

2. основой государственного кредита являются его возвратность и платность (в то время, как налоги движутся только в одном направлении): через определенный период времени внесенная сумма должна быть возвращена с процентами;

3. при заимствовании средств государством обеспечением кредита служит все имущество, находящееся в его собственности, имущество данной территориальной единицы или какой-либо ее доход (при предоставлении банковского кредита в качестве обеспечения обычно выступают какие-то конкретные ценности - товары на складе, незаверщенное производство);

4. на уровне центрального правительства государственные займы не имеют конкретного целевого характера, тогда как позаимствование средств на более низких уровнях достаточно часто имеет четко выраженную целевую направленность (например, займы на строительство новой дороги, жилого массива;

5. как и любой другой заемщик, государство привлекает средства на заранее определенный срок. Так, Закон РФ «О государственном внутреннем долге Российской Федерации» (№ 3877 - 1 от 13 ноября 1992г.) предусматривает, что любые долговые обязательства Российской Федерации погашаются в сроки, которые определены конкретными условиями займа, но не могут превышать тридцать лет.

Государственный кредит как финансовая категория выполняет три функции:

1. распределительную;

2. регулирующую;

3. контрольную.

Через распределительную функцию государственного кредита осуществляется формирование централизованных денежных фондов государства или их использование на принципах срочности, платности и возвратности. Выступая в качестве заемщика, государство обеспечивает дополнительные средства для финансирования своих расходов. В современных условиях поступления от государственных займов стали вторым после налогов методом финансирования расходов бюджета.

Положительное воздействие распределительной функции государственного кредита заключается в том, что с ее помощью налоговое бремя более равномерно распределяется во времени. Налоги, которые взимаются в период финансирования расходов за счет государственного займа, не увеличиваются, что пришлось бы сделать в противном случае. Зато потом, когда кредиты погашаются, налоги взимаются не только для их уплаты, но и для погашения процентов по задолженности.

Регулирующая функция государственного кредита: вступая в кредитные отношения, государство вольно или невольно воздействует на состояние денежного обращения, уровень процентных ставок на рынке денег и капиталов, на производство и занятость. Сознательно используя государственный кредит как инструмент регулирования экономики, государство может проводить ту или иную финансовую политику.

Контрольная функция государственного кредита органически вплетается в контрольную функцию финансов. Однако она имеет свои специфические особенности, порожденными особенностями этой категории:

- тесно связана с деятельностью государства и состоянием централизованного фонда денежных средств.

- охватывает движение стоимости в двустороннем порядке поскольку предполагает возвратность и возмездность получения средств.

- осуществляется не только финансовыми структурами, но и кредитными институтами.

В основном контролируется целевое использование средств, сроки их возврата и своевременность уплаты процентов.

В зависимости от целей, инструментов, методов осуществления государственный кредит может оказывать либо положительное, либо отрицательное влияние на общеэкономическое и социальное развитие государства.

Государственный долг - сумма задолженности по выпущенным и непогашенным государственным займам (включая начисленные по ним проценты). Различают внутренний и внешний долг исходя из географии размещения и валюты займа. Государственные облигации внутреннего займа одновременно выполняют функцию регулирования кредитной сферы в стране.

В соответствии с Бюджетным кодексом РФ «государственным долгом РФ являются долговые обязательства РФ перед физическими, юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права».

2. Государственные займы - основная форма государственного кредита, где государство выступает в качестве заемщика, а кредиторами являются банки, правительственные учреждения, корпорации, страховые компании, население.

Государственные займы выпускаются в денежной форме, в виде облигаций или других обязательств. Цель выпуска - покрытие бюджетного дефицита и государственного долга.

В тех случаях, когда государство берет на себя ответственность за погашение займов или выполнение других обязательств, взятых физическими и юридическими лицами, оно является гарантом. В отличие от двух первых видов кредитных (заемщик, кредитор), непосредственно влияющих на величину централизованных денежных фондов, выдача гарантий не обязательно приводит к их изменению. Если должник своевременно и в полном объеме рассчитался по своим обязательствам, то гарант не несет каких-либо дополнительных затрат. Однако на практике достаточно надежные заемщики не нуждаются в государственных гарантиях. Они в состоянии привлечь средства на кредитном рынке самостоятельно. Государственные гарантии обычно распространяются на недостаточно надежных заемщиков и соответственно влекут за собой рост расходов из централизованных денежных фондов.

Государственные займы можно классифицировать в зависимости:

- от места размещения госзайма: на внутренние и внешние;

- от характера заемщиков: на размещаемые центральными и местными органами управления;

- от возможности обращения на рынке: рыночные и нерыночные;

- от срока привлечения средств: краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (свыше 5 лет);

- от обеспеченности долговых обязательств