2015-04-06

2015-04-06 2860

2860План

1. Особенности организации финансов сельского хозяйства

2. Особенности организации финансов строительства

3. Особенности организации финансов транспорта

4. Особенности организации финансов сферы товарного обращения

5. Особенности организации финансов ЖКХ и дорожного хозяйства

6. Особенности организации финансов малого бизнеса

1. Сельскохозяйственное производство по своей природе отличается от других отраслей экономики тем, что производит продукцию животного и растительного происхождения и использует в процессе труда землю в качестве главного, ничем другим не заменимого средства производства. Поэтому воспроизводство в сельском хозяйстве и функционирование финансов сельскохозяйственных организаций (предприятий) обладают рядом особенностей, которые определяются природно-климатическими и естественно-биологическими условиями, технологическими факторами и социально-экономическими отношениями.

Эти особенности можно объединить в следующие группы.

1 Природно-климатические и естественно-биологические:

• Почвенно-климатические особенности определяют зональную специализацию, длительность рабочих периодов в производстве, различия в продуктивности и доходности хозяйства, дифференциацию в себестоимости и рентабельности отдельных видов продукции.

• Погодные условия влияют на время проведения и темпы работ, объем и качество продукции, отсюда необходимость создания в

сельскохозяйственных организациях (предприятиях) натуральных и

денежных страховых и резервных фондов.

• Природный, естественно-биологический цикл развития растений и животных определяет кругооборот финансовых ресурсов (от урожая к урожаю). Необходимость концентрации материальных, денежных и трудовых ресурсов Возникает к определенным периодам, что вызывает привлечение кредитов.

2 Технологические и организационные:

• Сочетание в сельском хозяйстве двух взаимодополняющих отраслей — растениеводства и животноводства. Поэтому осуществляется раздельное планирование, учет и финансирование по этим отраслям.

• Наличие внутрихозяйственного оборота большей части Сельскохозяйственной продукции. Он необходим для обеспечения непрерывности производственного цикла (выращенный рабочий и продуктивный скот, семена, корма и др.). Эта часть продукции, хотя и

получает стоимостную оценку, но в процесс реализации не вступает.

• Право собственности. В связи с наличием многообразных форм

собственности (частная, государственная, муниципальная, смешанная) в сельском хозяйстве функционируют различные типы организаций (предприятий), которые условно можно сгруппировать в две относительно однородные группы: предприятия акционерного и кооперативного типов. Первые составляют 55% в структуре новых формирований. Они представлены акционерными обществами (открытого и закрытого типов) и товариществами различных видов; вторые — колхозы, сельскохозяйственные производственные кооперативы и коллективные сельскохозяйственные предприятия — 45%.

Причем большинство государственных организаций (совхозов) превратилось в негосударственные сельскохозяйственные предприятия различных организационно-правовых форм. Большое количество земли передано в муниципальную собственность сельских органов власти. Появился сектор крестьянских (фермерских) хозяйств. Все это существенным образом изменило социально-экономическую структуру сельского хозяйства.

В ходе аграрной реформы фермерские хозяйства приобрели полную экономическую самостоятельность, однако их возможности в повышении производительности труда, организации высокоэффективного производства сельскохозяйственной продукции остаются невостребованными из-за нерешенных проблем. Острый недостаток финансовых ресурсов и средств, несвоевременность расчетов государства за продукцию, жесткий кредитный и налоговый прессинг — главные причины того, что многие фермеры, не видя выхода из создавшейся обстановки, теряют интерес к самостоятельному хозяйствованию и свертывают свою деятельность.

Направления государственной политики по стабилизации и развитию сельского хозяйства:

• создание специальных фондов финансирования сельского хозяйства;

• дотации и компенсации сельскохозяйственным производителям, предоставляемые за счет средств как Федерального бюджета, так и бюджетов субъектов Федерации;

• проведение лизинговых операций с участием государства;

• создание специального фонда льготного кредитования сезонных

затрат и поддержание необходимых запасов материальных ресурсов в агропромышленном производстве и долгосрочное кредитование.

В состав основных производственных фондов сельскохозяйственного

назначения входят средства труда, животные и многолетние насаждения.

Особенности сельского хозяйства предопределяют специфику планирования издержек производства сельскохозяйственной продукции. Сельскохозяйственный год охватывает периоды, относящиеся к двум календарным годам. При определении себестоимости затраты данного календарного года распределяются между продукцией этого года и продукцией будущего года. Кроме того, сезонность сельскохозяйственных работ обусловливает необходимость исчисления себестоимости не только по видам продукции, но и по видам работ. Планирование осуществляется в такой последовательности: сначала определяются затраты по видам работ на 1 га посева и на голову скота, а затем с учетом урожайности и продуктивности определяется себестоимость отдельных видов продукции.

Цель учета затрат и калькулирования себестоимости продукции (работ, услуг) — своевременное, полное и достоверное отражение фактических затрат на производство продукции в документах о финансово-хозяйственной деятельности, а также контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов.

Калькулирование себестоимости единицы продукции (работ, услуг) необходимо для определения эффективности проектируемых и осуществляемых агрозоотехнических, технологических, организационных и экономических мероприятий по развитию и совершенствованию производства, обоснования цен, определения прибыли и исчисления налогов.

При планировании себестоимости продукции (работ, услуг) учитывают влияние основных технико-экономических факторов:

• повышения технического уровня и комплексной механизации

производства; внедрения прогрессивных технологий производства;

• проведения мероприятий по улучшению плодородия земель;

• повышения качества производственных ресурсов (машин, оборудования, скота, семян, кормов, удобрений и др.);

• внедрения лучших высокопродуктивных сортов и гибридов

сельскохозяйственных культур и пород животных;

• изменения цен на материальные ресурсы и основные средства;

• применения прогрессивных форм организации труда и его

оплаты.

Выявление закономерностей и количественных взаимосвязей между основными факторами производства, определение количественного значения отдельных факторов в формировании себестоимости продукции обеспечивается с помощью методов системного анализа.

Плановую себестоимость продукции определяют на основе технологических карт по отдельным культурам и видам скота, по статьям затрат с учетом необходимого перечня работ, почвенно-климатических условий хозяйства, обоснованных норм расхода материальных ресурсов и нормативов затрат труда и финансовых средств и рационального использования земли и основных фондов, применения прогрессивных агрозоотехнических и организационных мероприятий.

При планировании себестоимости продукции рассчитывают следующие показатели: себестоимость всей продукции, себестоимость единицы продукции, затраты на 1 руб. валовой (товарной) продукции.

Плановую себестоимость единицы продукции исчисляют делением плановых затрат на производство всей продукции соответствующего вида на ее плановый объем в натуральном выражении, а затраты на 1 руб. валовой продукции — путем деления себестоимости всей продукции на ее объем в стоимостном выражении (в сопоставимых ценах).

Себестоимость отдельных видов сельскохозяйственной продукции, получаемой от соответствующих культур (групп культур, отрасли) и видов животных, определяется исходя из затрат, отнесенных на данную культуру (групп культур, отрасли), вид (группу) животных. Затраты по отдельным культурам и видам животных складываются как из прямых затрат, непосредственно относимых на соответствующие культуры и виды животных, так и из распределяемых затрат.

Учет затрат в сельскохозяйственном производстве осуществляется на основе первичных документов, оформленных в установленном соответствующими положениями порядке.

В арендных и кооперативных предприятиях, а также крестьянских хозяйствах основными первичными документами учета могут быть чековая книжка, лицевой счет, книга доходов и расходов, декларация доходов и расходов.

Все затраты, связанные с производством и реализацией сельскохозяйственной продукции, возмещаются через выручку от реализации.

Затраты на расширение основных и оборотных средств, а также на покрытие непроизводственных расходов осуществляются, как правило, за счет прибыли, а в ряде случаев — за счет бюджета и других источников.

Выручка от реализации сельскохозяйственной продукции составляет валовую денежную выручку, из которой и возмещаются все денежные затраты. Разность образует прибыль, отражающую превышение доходами расходов. В практике различают общую (балансовую) прибыль сельскохозяйственных предприятий, характеризующую общий результат финансовой деятельности, и от реализации (по видам производств и продукции, работ, услуг). Прибыль от реализации представляет собой разность между суммой выручки и полной себестоимостью реализованной продукции.

На общую (балансовую) прибыль, кроме реализации продукции, также влияют прочие доходы и поступления, расходы и потери.

Следует иметь в виду, что прочие доходы и поступления не планируют. К ним относятся: суммы, полученные в погашение ранее списанной дебиторской задолженности, а также суммы возмещения из страхового фонда на покрытие убытков от стихийных бедствий; прибыль прошлых лет, выявленная в отчетном году; штрафы, пени, неустойки, полученные в связи с невыполнением договорных обязательств, и т.д.

Прочие расходы и потери планируют только в сумме уценок переходящих на следующий год запасов по семенам и кормам собственного производства, а также по молодняку животных, переводимому в основное стадо. К фактическим прочие расходам и потерям относят: убытки от уценки до закупочных цен переходящих запасов семян и кормов собственного производства, остатки молодняка животных и животных на откорме; списание безнадежной дебиторской задолженности из-за неплатежеспособности должников; убытки от стихийных бедствий, не возмещенные в установленном порядке, от не полностью амортизированных основных фондов; выплаченные пени, штрафы и неустойки, а также убытки прошлых лет, выявленные в отчетном году, и т.д.

2. Экономическое содержание финансов в капитальном строительстве, а также функции и основные принципы их организации подобны тем, что существуют в промышленности и других отраслях экономики. Однако имеется специфика в организации финансов, обусловленная технико-экономическими особенностями данной отрасли.

1. Для строительного производства характерен более продолжительный производственный цикл, что влияет на объем незавершенного производства, покрываемый оборотными средствами. Поэтому в структуре оборотных средств большой удельный вес имеет незавершенное производство.

2. Строительство объектов осуществляется в различных климатических и территориальных зонах, что отражается на их индивидуальной стоимости и приводит к неравномерному поступлению выручки от сдачи выполненных работ заказчику.

3. Финансирование строительства проводится в пределах сметной стоимости, которая устанавливается на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов.

4. Характер строительно-монтажных работ обусловливает различную степень материалоемкости и трудоемкости выполняемых работ

в отдельные периоды строительства, что определяет неравномерную

потребность в оборотных средствах.

Например, начало строительства требует больших материальных затрат, а отделочные работы уменьшают расход материалов и увеличивают трудовые затраты.

5. В связи с неоднородностью и различным характером затрат

на сооружаемых объектах цена определяется в каждом отдельном

случае. Сметная стоимость строительства включает в себя прямые

затраты, накладные расходы и плановые накопления. Такой порядок построения цены определяет нормативный метод планирования прибыли.

Процесс строительства, как правило, состоит из нескольких этапов: геологоразведочных работ, разработки и утверждения сметы строительства; осуществления строительных и монтажных работ. Все эти этапы выполняются специализированными организациями. Финансирование осуществляется за счет средств заказчиков.

Финансы строительства включают в себя: финансы заказчика; финансы строительно-монтажных организаций; финансы проектных организаций; финансы геологоразведочных организаций.

Основная часть затрат падает на осуществление строительно-монтажных работ и приобретение оборудования. На них в приходится 82% всех инвестиций. Эти виды работ осуществляются двумя способами: подрядным и хозяйственным. Подрядным способомстроительно-монтажные работы осуществляются специализированными организациями. В строительном производстве широко применяется субподряд. Субподрядчиками выступают строительные организации, выполняющие монтажные, электромонтажные, ремонтные, внутренние санитарно-технические и другие работы. Подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков), заключив с ними договор субподряда. В этом случае подрядчик выступает в роли генерального подрядчика и отвечает перед заказчиком за весь объем работ.

Стоимость работ, выполненных субподрядными организациями, входит в издержки производства подрядных организаций, поэтому прибыль от сданных работ является финансовым результатом подрядной организации.

Взаимодействия между всеми участниками строительства регулируются Законом Российской Федерации «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 2 февраля 2001 г. № 22-ФЗ, Гражданским кодексом, а также правилами о договорах подряда на капитальное строительство, другими правовыми актами.

Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

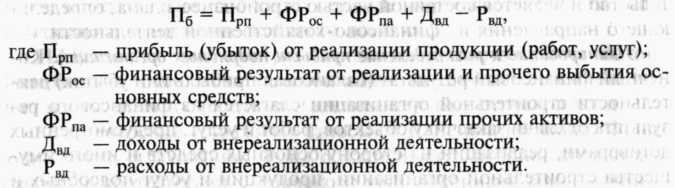

Конечный финансовый результат (балансовая прибыль или убыток) деятельности строительной организации слагается из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств и иного имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от сдачи заказчику объектов, выполненных строительных и других работ, предусмотренных договором на строительство, определяется как разница между выручкой от реализации указанных работ и услуг, выполненных собственными силами, по ценам, установленным в договоре, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и затратами на их производство и сдачу.

Строительные организации, осуществляющие экспортную деятельность, при исчислении прибыли из выручки от реализации продукции, работ и услуг, исключают экспортные тарифы.

Метод определения выручки от реализации работ (услуг) устанавливается строительной организацией на отчетный год исходя из условий хозяйствования и заключенных договоров и является элементом учетной политики строительной организации.

Балансовую прибыль (убыток) строительного предприятия (Пб) можно рассчитать по формуле:

При определении прибыли от реализации основных средств и иного имущества строительной организации учитывается разница (превышение) между продажной ценой без налога на добавленную стоимость и других вычетов, предусмотренных законодательством Российской Федерации, и первоначальной (восстановительной) или остаточной стоимостью этих средств и имущества, увеличенной на индекс инфляции в установленном порядке. При этом остаточная стоимость имущества применяется к основным средствам, нематериальным активам и малоценным и быстроизнашивающимся предметам.

Выручка определяется по договорным ценам без налога на добавленную стоимость. Доходы и расходы от прочих операций не включаются в себестоимость, а отражаются на счету прибылей и убытков.

В состав прочих доходоввключаются:

Ÿ доходы, полученные на территории Российской Федерации и

за ее пределами от долевого участия в деятельности других организаций, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, приобретенным строительной организацией;

Ÿ доходы от сдачи имущества в аренду;

Ÿ суммы, поступившие в погашение дебиторской задолженности,

списанной в прошлые годы в убыток как безнадежной к получению;

Ÿ присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также по возмещению причиненных убытков;

Ÿ прибыль прошлых лет, выявленная в отчетном году;

Ÿ другие доходы от операций, непосредственно не связанных с

производством и реализацией продукции (работ, услуг).

Ÿ В состав прочих расходоввключаются:

Ÿ затраты по расторгнутым договорам на строительство, по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

Ÿ затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников);

Ÿ убытки по операциям с тарой;

Ÿ другие затраты.

Распределение и использование прибыли в строительных организациях осуществляются в соответствии с правами, предоставляемыми им законами о предприятиях и налогах.

Поскольку прибыль выступает не только в качестве главного результата финансово-хозяйственной деятельности, но и источника удовлетворения разнообразных потребностей как самой строительной организации, так и государства в целом, необходимо соблюдать следующие основные принципы ее распределения:

• первоочередное выполнение финансовых обязательств перед

государством;

• максимальное обеспечение за счет прибыли потребностей расширенного воспроизводства строительной организации;

• использование прибыли на материальное стимулирование работающих;

• направление прибыли на социально-культурные нужды.

К оборотным производственным фондам относятся производственные запасы (строительные, конструкторские детали, блоки, основные и прочие материалы, малоценные и быстроизнашивающиеся предметы) и средства в производстве (незавершенное производство, расходы будущих периодов).

Фонды обращения включают денежные средства (расчетные и текущие счета, аккредитивы и особые счета, кассовые и прочие денежные средства) и средства в расчетах (заказчиков по счетам за выполненные работы, прочие средства в расчетах).

Оборотные средства непрерывно совершают кругооборот. Общие черты кругооборота оборотных средств присущи всем отраслям экономики, вместе с тем особенности кругооборота средств в подрядных организациях обусловлены характером строительного производства. Строительные организации выполняют строительно-монтажные работы на основе договоров с заказчиками. Эта особенность выражается в том, что кругооборот средств в подрядных строительных организациях заканчивается по мере сдачи заказчику выполненных строительно-монтажных работ, т.е. зависит от формы расчетов за строительную продукцию.

Потребность подрядных организаций в собственных оборотных средствах определяется путем их нормирования. Методы нормирования оборотных средств аналогичны методам, применяемым в других отраслях экономики.

Однако в нормировании отдельных статей имеются особенности, связанные со спецификой деятельности строительных организаций.

Норматив собственных оборотных средств подрядных строительно-монтажных организаций рассчитывается исходя из сложившейся по уточненному плану в текущем году средней нормы оборотных средств увеличения в планируемом году общего объема подрядных строительно-монтажных работ, выполняемых собственными силами, и мероприятий по ускорению оборачиваемости оборотных средств.

Норма оборотных средств подрядных строительно-монтажных организаций устанавливается в процентах к годовому объему строительно-монтажных работ, выполняемых собственными силами, в сметных ценах. Эта норма включает потребность в средствах на заготовку строительных материалов, конструкций и деталей, малоценных и быстроизнашивающихся предметов, возмещение затрат по незавершенному производству, на расходы будущих периодов.

По подрядным строительно-монтажным организациям, рассчитывающимся с заказчиками за товарную строительную продукцию, норматив собственных оборотных средств на возмещение затрат по незавершенному производству не устанавливается.

Указанные затраты возмещаются за счет кредитов банков с использованием для этой цели средств, высвобождающихся у заказчиков в связи с переходом на расчеты без промежуточных платежей.

При расчете устойчивых пассивов на планируемый год по подрядным строительно-монтажным организациям наряду с общими для других отраслей народного хозяйства источниками средств учитываются и специфические для строительного производства ресурсы: свободные средства в обороте (нереализованная прибыль); переходящая прибыль, направляемая в бюджет в году, следующем за планируемым; задолженность поставщикам за материальные ценности, не кредитуемые банком; устойчивая задолженность по оборотным средствам.

3. Специфика организациифинансов транспорта основана на особенностях его экономики и организации производства и управления, обусловленных производственным процессом.

Транспорт как отрасль экономики имеет следующие особенности:

• продукция транспорта не имеет вещественной формы: транспорт не производит новых вещей, а лишь перемещает товары, продукцию, созданные в других отраслях экономики;

• транспорту не принадлежит предмет его труда — перевозимые грузы, он принадлежит отправителям и получателям грузов;

• цены на транспортную продукцию складываются на основе тарифов на грузовые и пассажирские перевозки;

• в качестве единицы измерения транспортной продукции используют: тонно-километры, пассажиро-километры, отправленные тонны грузооборота и количество пассажиров;

• продукцию транспорта нельзя накопить, отложив в запас, поэтому транспорт не может работать без резерва локомотивов и вагонов и должен учитывать пропускную способность на дорогах;

• транспорт не создает и не добавляет ничего вещественного к

перевозимому товару. Отсюда вытекает и особенность кругооборота

средств труда — из формы кругооборота капитала выпадает товар (Т)

в виде вещи, так как на транспорте продается сам производственный

процесс, т.е. перевозка;

• в составе средств производства на транспорте нет сырья, стоимость

которого весьма значительная на промышленных предприятиях;

• транспорт характеризуется неравномерностью использования в

течение года транспортных средств (т.е. наличием «сезонных пиков»).

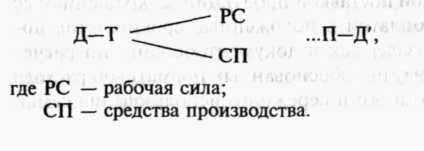

Формула кругооборота транспорта включает рабочую силу и средства производства.

Она показывает особенности саморегулирования транспорта: отсутствие готового продукта в виде вещественного товара Т, совпадение во времени акта производства и потребления продукции, отсутствие в составе средств производства сырья.

Продукция транспорта, т.е. полезный эффект перемещения товаров и людей, имеет подобно промышленности товарную стоимость, в процессе реализации которой создается прибавочный продукт трудом работников транспорта. Поэтому чем больше объем перевозок, объективно необходимых обществу, тем выше доля транспорта в национальном доходе, идущем на потребление и накопление для расширенного воспроизводства.

Выбор эффективного вида транспорта в условиях конкуренции проводится на основе технико-экономических расчетов с учетом конкретных требований рынка на перевозки. При определении сферы использования видов транспорта необходимо учитывать следующие особенности и преимущества технико-экономических характеристик.

Железнодорожный транспорт (занимает ведущее место в транспортной системе страны):

• регулярность грузовых и пассажирских перевозок независимо

от климатических условий, времени года и суток;

• высокая пропускная и провозная способность, исчисляемая

десятками миллионов тонн грузов и миллионами пассажиров в год в

каждом направлении;

• как правило, более короткий путь движения грузов по сравнению с речным и морским транспортом, сравнительно невысокая себестоимость перевозок грузов и пассажиров;

• более высокая скорость доставки грузов по сравнению с речным транспортом и высокая маневренность в использовании подвижного состава (возможность регулировки вагонного парка, изменения направления грузопотоков и т.п.);

• высокая эффективность при перевозках массовых грузов на

большие и средние расстояния, особенно маршрутами.

• более высокая, чем на железнодорожном, речном и морском

транспорте, скорость доставки грузов и высокая маневренность;

• возможность доставки грузов от склада отправителя до склада

получателя без перегрузочных операций;

• регулярность и хорошая маневренность перевозок, в некоторых случаях более короткий путь следования, чем железнодорожным

и речным транспортом;

• способность доставлять груз небольшими партиями от самого

мелкого грузоотправителя или грузополучателя;

• меньшие по сравнению с железнодорожным транспортом капитальные вложения при освоении малых пассажиро- и грузопотоков на небольших расстояниях.

Однако на автомобильном транспорте более высокая, чем на других видах (кроме воздушного), себестоимость грузовых перевозок и более высокая, чем на железнодорожном, пассажирских.

Поэтому автомобильный транспорт наиболее выгодно использовать для перевозки грузов на короткие (до 100 км), а также срочных и скоропортящихся грузов на большие расстояния (до 300 км и более).

Речной транспорт:

• высокая провозная способность на глубоководных реках и сравнительно невысокая себестоимость перевозок, особенно массовых

грузов (леса в плотах, нефти в нефтеналивных судах и т.д.);

• невысокие удельные капитальные затраты, расход металла и

топлива.

Наряду с этим речной транспорт имеет и недостатки: несовпадение направления течения некоторых крупных рек с основными грузопотоками, нерегулярность перевозок в течение года, меньшая по сравнению с железнодорожным транспортом скорость доставки грузов, больший, чем у других видов транспорта, путь движения. Поэтому речной транспорт используется преимущественно для доставки массовых грузов, особенно нефти, леса, хлебных и строительных грузов. Во многих случаях эффективны перевозки в смешанном железнодорожно-водном сообщении.

Морской транспорт:

• возможность обеспечения массовых межконтинентальных перевозок грузов внешнеторгового оборота, межбассейновых и внутрибассейновых перевозок грузов и пассажиров между портами ближнего и дальнего зарубежья;

• более низкая по сравнению с другими видами транспорта себестоимость перевозок на дальние расстояния и более высокая, чем

на речном транспорте, скорость движения;

• меньшие по сравнению с речным и железнодорожным транспортом капитальные вложения (при массовых перевозках на дальние расстояния).

• самая низкая себестоимость перекачки нефти и нефтепродуктов (по сравнению с железнодорожным в 3 раза, водным — более чем в 2 раза);

• наименьшие капитальные вложения на единицу перевозок по

сравнению с другими видами транспорта.

Протяженность сети трубопроводов составляет более 300 тыс. км. Большое значение имеет развитие газопроводного транспорта, протяженность сети которого более 200 тыс. км. По газопроводам газ поступает к потребителям России, части ближнего и дальнего зарубежья.

• большая скорость и малые сроки доставки грузов и пассажиров. Наиболее эффективен для перевозки пассажиров, особо ценных

и скоропортящихся грузов небольшими партиями на дальние расстояния, а также других грузов в районы, где нет наземного и водного транспорта.

Выручка транспортных предприятий включает доходы, полученные от перевозочного процесса, выполнения погрузочно-разгрузочных операций, экспедирования, прочих работ и услуг. Основную часть доходов предприятия транспорта получают от перевозок грузов и пассажиров.

Доходы от перевозок зависят от объема оказываемых услуг, тарифа за перевозку, договорных цен за перевозку. В основу транспортного тарифа положены вид транспорта, класс перевозимого груза, расстояние перевозки. Договорные цены за использование транспортных средств зависят в основном от спроса на конкретный вид подвижного состава — железнодорожные перевозки применяются на дальние расстояния, перевозки автомобильным транспортом — на более короткие.

В зависимости от степени регулирования уровня тарифов их классифицируют на фиксированные, регулируемые, договорные и свободные.

• Фиксированные тарифы на железнодорожном транспорте централизованно устанавливает Министерство путей сообщения РФ по

согласованию с государственными органами. Они обязательны к применению для всех участников транспортного процесса, используются при осуществлении перевозок железнодорожным транспортом.

Фиксированные тарифы могут устанавливаться едиными для территории России и едиными для территории региона, республики, края,

области, города.

• Регулируемые тарифы организации транспорта устанавливают

самостоятельно с учетом системы налогового регулирования доходов предприятия. Они могут вводиться на период стабилизации цен.

• Договорные тарифы устанавливают организации транспорта по

соглашению с заказчиками исходя из необходимых затрат на перевозки (работы, услуги) и нормального уровня их рентабельности,

регулируемого и утвержденного государственными органами (при

мерно 35% расходов).

• Свободные тарифы организации транспорта устанавливают самостоятельно с учетом спроса и предложения на рынке транспортных

услуг. Решение об их введении принимают государственные органы.

Прибыль от основной деятельности транспорта включает результаты эксплуатации транспорта, вспомогательных производств и хозяйств и прочих хозяйственных операций. Прибыль от эксплуатации транспорта определяется как разность между доходами от транспортной работы и эксплуатационными расходами транспорта.

Налогообложение прибыли происходит в соответствии с Законом Российской Федерации «О налоге на прибыль предприятий и организаций».

Предприятия транспорта в налогообложении прибыли пользуются льготами, общими для всех отраслей народного хозяйства. Прибыль, остающаяся в распоряжении транспортных организаций, ис пользуется на развитие производственной базы, социальное развитие и материальные выплаты.

Распределение прибыли организаций железнодорожного транспортаосуществляется по тем же принципам, что и в промышленности. Платежи в бюджет по основной деятельности железных дорог определяются централизованно.

Нормативы оборотных средств на железнодорожном транспорте, а также их нормирование осуществляются в том же порядке, что и в промышленности, за исключением расчета норматива по форменной одежде. Этот норматив рассчитывается как произведение стоимости одежды (за вычетом скидки, предоставляемой отдельным категориям работников), которая должна быть выдана в предстоящем периоде, и среднего процента переходящей задолженности (отношение средней непогашенной задолженности за предыдущий год к среднегодовой стоимости форменной одежды за вычетом скидки).

В финансовый план железнодорожного транспорта наряду с доходами и расходами по основной деятельности включаются сметы бюджетных учреждений, обслуживающих работников железных дорог, — больниц, учебных заведений и др.

Наряду с финансовым планом на железнодорожном транспорте разрабатывается план валютных операций. В этом плане отражаются поступления средств и платежи в иностранной валюте по перевозкам грузов и пассажиров, совершаемым по железным дорогам в международном сообщении.

В финансовом плане организаций по речному и морскому транспортуотражаются ассигнования из бюджета на государственные капитальные вложения, операционные расходы, затраты по путевому хозяйству, содержание судоходных инспекций и охраны, возмещение убытков жилищно-коммунального хозяйства, возмещение разницы в тарифах по заграничным перевозкам.

Нормативы собственных оборотных средств организаций автомобильного транспортаопределяются раздельно по двум группам активов. По группе нормируемых активов, непосредственно зависящих от роста производственных затрат (горючее, смазочные материалы), нормативы устанавливаются на 1 руб. затрат, исчисленных исходя из плановых заданий по производственной деятельности. По группе активов, запасы которых непосредственно не связаны с ростом производственной программы, нормативы базисного года увеличиваются в относительно меньших размерах, чем рост производственных затрат (без учета заработной платы и амортизационных отчислений).

Источники финансирования прироста норматива собственных оборотных средств на автомобильном транспорте те же, что и в промышленности. В то же время в составе устойчивых пассивов планируются такие статьи, как «Резерв на восстановление износа и ремонт автомобильных шин», «Расчеты в порядке плановых платежей», «Доходы будущих отчетных периодов».

Приобретение и пополнение авиационной техники, радиооборудования и запасных частей к ним осуществляются организациями воздушного транспортаза счет амортизационных отчислений, прибыли и ассигнований из бюджета. Наряду с финансовым планом на воздушном транспорте составляется план инвалютных поступлений и платежей.

4. Специфика финансовсферы товарного обращения состоит в том, что предприятия и организации торговли, являясь связующим звеном между производством продукции и ее потреблением, способствуют завершению кругооборота общественного продукта в товарной форме и тем самым обеспечивают его непрерывность. Поэтому от того, как осуществляются издержки обращения в зависимости от длительности времени реализации товаров покупателю, зависит финансовое состояние торговых организаций.

Особенность функционирования торговых организаций заключается в том, что в их деятельности сочетаются операции производственного характера (закупка, хранение, фасовка, упаковка и т.д.) с операциями непроизводственного характера, связанными со сменой форм собственности, т.е. непосредственно с реализацией продукции. При этом торговые организации как самостоятельно хозяйствующие субъекты рынка в зависимости от характера их деятельности и назначения подразделяются на два крупных вида: предприятия оптовой торговли и предприятия розничной торговли, имеющие свои особенности в формировании финансовых ресурсов.

Для торговли характерно то, что в ней не создаются дополнительные потребительские стоимости. Стоимость товара увеличивается в результате затрат дополнительного общественного труда на операции производственного характера и реализацию товаров. Эти затраты внутри отрасли составляют издержки обращения, проблема сокращения которых имеет важное значение.

Особенностью торговли является также то, что в структуре основных фондов на долю фондов торгово-производственного назначения приходится 80%, в структуре оборотных средств 90% занимают товарные запасы и товары отгруженные. Для торговли характерно и наличие наряду с крупными и специализированными магазинами сети средних и мелких магазинов.

Кроме того, в отличие от других отраслей экономики выручка от реализации товаров поступает, как правило, в налично-денежной форме, что усиливает контроль за правильным ее использованием.

В целях планирования, учета и отчетности издержек обращения и производства на предприятиях торговли используется следующая номенклатура статей издержек обращения и производства.

1. Транспортные расходы (оплата транспортных услуг, плата за временное хранение грузов, стоимость материалов, израсходованных на оборудование транспортных средств, и т.д.).

2. Расходы на оплату труда (заработная плата, премии за производственные результаты и т.д.).

3. Отчисления на социальные нужды по установленным законодательством нормам органам государственного социального страхования (Пенсионного фонда, Государственного фонда занятости, медицинского страхования).

4. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря.

5. Амортизация основных средств (по собственным и арендованным основным средствам).

6. Расходы на ремонт основных средств (текущий, средний и капитальный).

7. Ремонт санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов.

8. Расходы на топливо, газ, электроэнергию для производственных нужд.

9. Расходы на хранение, подборку, подсортировку и упаковку товаров.

10.Расходы на рекламу (оформление витрин, выставок и т.д.).

11.Затраты по оплате процентов за пользование займом.

12.Потери товаров и технологические отходы.

13.Расходы на тару (амортизация тары-оборудования, расходы на ремонт тары-оборудования и т.д.).

14.Прочие расходы (уплата налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды и др.).

Расходы, включаемые в издержки обращения и производства организаций торговли, отражаются на соответствующих статьях установленной номенклатуры в том отчетном периоде, к которому они относятся, независимо от сроков их возникновения.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, учитываются в качестве расходов будущих периодов и подлежат отнесению на издержки обращения и производства в течение срока, к которому они относятся, ежемесячно равными частями согласно утвержденным руководителем организации расчетам.

В структуре основных фондов торговых организаций наибольший удельный вес принадлежит зданиям и сооружениям.

В отличие от других отраслей экономики в составе и структуре оборотных средств торговли наибольший удельный вес занимают товарные запасы. Это вызвано следующими причинами, связанными с особенностью торгового обслуживания: равномерностью процессов обращения; сезонностью производства и потребления; неравномерностью размещения производства и районов потребления; непредвиденными колебаниями спроса и ритма производства; преобразованием производственной продукции в торговую; необходимостью образования страховых резервов, а также другими причинами.

Товарные запасы представляются в абсолютных и относительных измерениях.

Абсолютная величина товарных запасов может быть выражена в натуральных или в стоимостных единицах.

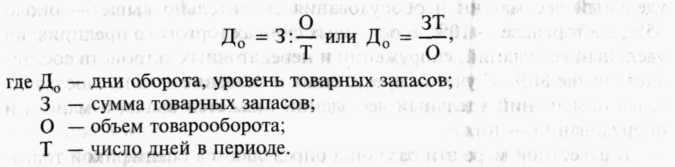

Абсолютная величина товарных запасов непостоянна. Она все время изменяется в зависимости от поступления и продажи товаров. Поэтому при анализе и планировании важное значение имеет соизмерение товарных запасов с товарооборотом. С этой целью товарные запасы выражаются в днях. Этот показатель — относительный, он характеризует величину товарного запаса, находящегося на предприятии торговли на определенную дату, и показывает, на сколько дней торговли хватит товарных запасов.

Товарные запасы в днях оборота исчисляются делением абсолютной величины запасов (на определенную дату) на среднедневной товарооборот соответствующего периода:

Объемы товарных запасов непосредственно связаны со скоростью обращения товаров. При неизменном объеме товарооборота ускорение оборачиваемости товаров приводит к снижению товарных запасов, и наоборот, замедление оборачиваемости требует большей массы товарных запасов. Оценка товарных запасов проводится по фактической себестоимости.

Ускорение времени обращения товаров имеет большое значение: повышает экономическую эффективность товарного обращения, влияет на воспроизводственные процессы в торговле, является одновременно важным условием повышения прибыли и рентабельности производственно-финансовой деятельности торговой организации.

Особенностью финансирования оборотных средств торговых предприятий является совокупная стоимостная оценка оборотных активов. Она включает следующие элементы: оценку запасов товарно-материальных ценностей; оценку незавершенного производства; оценку текущих затрат в форме издержек производства и обращения; оценку текущих расчетов и денежных средств, используемых в обороте; оценку материально-вещественных ценностей, используемых в качестве средств труда и не относящихся к внеоборотным активам.

Конечный финансовый результат (прибыль или убыток) определяется по методике, аналогичной применяемой в организациях промышленности.

Валовой доход торговой организации представляет собой сумму всех доходов, полученных как от реализации товаров, так и от оказания услуг по другим видам деятельности. Основная часть валового дохода формируется за счет разницы между розничной ценой без налога на добавленную стоимость и ценой приобретения товаров без налога на добавленную стоимость в виде торговых наценок.

Формирование, распределение и использование прибыли в торговле. В процессе производственно-финансового анализа результатов работы торговой организации применяются различные показатели прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; чистая прибыль (прибыль, остающаяся в распоряжении предприятия). Различия понятий прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли организаций.

Прибыль (убыток) от реализации товаров определяется как разность между валовым доходом от реализации товаров (без учета налога на добавленную стоимость) и издержками обращения.

При определении прибыли от реализации основных фондов и иного имущества учитывается разница (превышение) между продажной ценой (без налога на добавленную стоимость) и остаточной (первоначальной) стоимостью этих фондов и имущества, увеличенной на индекс инфляции, который исчисляется в порядке, установленном Правительством РФ. При этом остаточная стоимость имущества рассматривается применительно к основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам, а первоначальная стоимость — для прочего имущества. Взаимоотношения с бюджетом и распределение прибыли аналогичны тем, что существуют в промышленности.

Резервы предстоящих расходов и платежей торговых организаций предназначены для предстоящей оплаты отпусков работникам, ремонта основных средств, списания естественной убыли в пределах утвержденных норм.

5. Предприятия ЖКХ образованы в форме обществ с ограниченной ответственностью и акционерных обществ.

В состав коммунального хозяйства входят:

- Санитарно-технические предприятия – водопровод, канализация, санитарная очистка;

- Внутригородской электрический транспорт – трамвай, троллейбус, метро;

- Предприятия коммунального обслуживания – бани, прачечные, парикмахерские, гостиницы;

- Предприятия коммунальной энергетики – электрические, газовые и тепловые сети;

- Внешнегородское благоустройство – дорожно-мостовое хозяйство, уличное освещение, озеленение;

- Подсобные промышленные и ремонтные предприятия, обслуживающие нужды коммунального хозяйства.

Особенность хозрасчета и финансов коммунальных предприятий обусловлены своеобразием хозяйственной деятельности этих предприятий.

Часть предприятий коммунального хозяйства являются бездоходными и поэтому не состоят на хозяйственном расчете. Они оказывают услуги населению бесплатно: озеленение, уличное освещение, благоустройство городов. У них нет выручки от реализации оказываемых услуг. Затраты на это возмещаются ими из средств местных бюджетов.

В доходных отраслях коммунального хозяйства находятся отдельные крупные предприятия, комбинаты и тресты. Мелкие предприятия и производственные подразделения – цехи, депо, парки и другие находятся на внутреннем хозрасчете. Специфика хозяйственной деятельности коммунальных предприятий оказывает влияние и на особенность их финансов. У большинства предприятий процессы производства и реализации продукции и оказания услуг совпадают по времени, и поэтому в составе оборотных средств нет незавершенного производства и готовой продукции, что значительно сокращает продолжительность оборачиваемости оборотных средств. Ритм работы коммунальных предприятий во многом зависит от времени года и от общего ритма городской жизни. Что сказывается на неравномерности поступления доходов на протяжении года.

Сложившийся порядок расчетов с потребителями за оказываемые услуги с периодичностью один раз в месяц обуславливает наличие у коммунальных предприятий значительной дебиторской задолженности, покрываемой собственными оборотными средствами. В то же время по ряду оказываемых услуг, предварительно оплачиваемых потребителями, у коммунальных предприятий возникают дополнительные средства, учитываемые в источниках формирования оборотных средств в качестве устойчивых пассивов.

Предельный рост тарифов ЖКХ устанавливается нафедеральном уровне.

Существующие в нашей стране автомобильные дороги подразделяются на дороги общего пользования и ведомственные. На долю первых приходится 90% всех автомобильных дорог. Дороги общего пользования по их народнохозяйственному значению подразделяются на общегосударственные, республиканские, областные и местные.

Первичной производственной единицей на автодорогах являются дорожно-эксплуатационные участки или производственно-дорожные участки. Они осуществляют текущее содержание дорог, все виды ремонта дорог и дорожных сооружений, а также другие виды работ по их эксплуатации. Как правило, эти организации осуществляют свою деятельность на условиях хозяйственного расчета. За ними закреплены основные фонды и оборотные средства. На основные фонды, находящиеся в распоряжении дорожных организаций, ежемесячно начисляется в общеустановленном порядке амортизация. Автомобильные дороги и дорожные сооружения, закрепленные за данным участком, учитываются отдельно от основных фондов, принадлежащих ДЭУ или ПДУ. Амортизация на них не начисляется, а установленные нормы используются только для учета в денежном выражении износа дорог и дорожных сооружений, что необходимо для планирования ремонтных работ. Плановая себестоимость дорожных работ определяется с помощью норм и нормативов, инженерных и экономических расчетов.

Собственными оборотными средствами дорожные организации наделяются для образования неснижающихся запасов основных и вспомогательных материалов, запасных частей, малоценных и быстроизнашивающихся предметов, авторезины, топлива, горючего и других оборотных активов, необходимых для обеспечения работ, выполняемых в целях круглогодичного содержания дорог в проезжем состоянии.

Норматив собственных оборотных средств определяется исходя из установленной процентной нормы к объему дорожных работ, выполняемых собственными силами. Источниками формирования оборотных средств являются: прибыль по работам и услугам, устойчивые пассивы и ассигнования из бюджета.

Расходы дорожного хозяйства в зависимости от изменения объемов выполненных работ подразделяются на постоянные и переменные.

6.В соответствии с ГК РФ предпринимательскую деятельность могут вести физические лица (граждане) без образования юридического лица,

коммерческие предприятия, некоммерческие предприятия (если это служит целям, ради которых они созданы).

Как показывает мировая и отечественная практика, основным критериальным показателем, на основе которого предприятия (организации) различных организационно-правовых форм относятся к субъектам малого предпринимательства, является в первую очередь средняя численность работников, занятых за отчетный период на предприятии (организации). В ряде научных работ под малым предпринимательством понимается деятельность, осуществляемая относительно небольшой группой лиц, или предприятие, управляемое одним собственником.

Принцип отнесения предприятия к малому по численности работников сохранился и в российском законодательстве. В соответствии с Федеральным законом Российской Федерации «О государственной поддержке малого предпринимательства в Российской Федерации» №88-ФЗ под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, доля принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает предельных уровней:

- В промышленности – 100 чел.;

- В строительстве – 100 чел.;

- На транспорте – 100 чел.;

- В сельском хозяйстве – 60 чел.;

- В научно-технической сфере – 60 чел.;

- В оптовой торговле – 50 чел.;

- В розничной торговле и

- бытовом обслуживании населения – 30 чел.;

- В остальных отраслях и при осуществлении других видов деятельности – 50 чел.

В Федеральном Законе РФ «О государственной поддержке малого предпринимательства в Российской Федерации» установлено, что под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Малое предприятие должно иметь одну из организационно-правовых форм, установленных Гражданским Кодексом РФ, и обладать статусом юридического лица. В качестве учредителей могут выступать:

§ Граждане РФ, члены семьи, другие лица, совместно ведущие хозяйство;

§ Органы управления РФ и субъектов РФ, уполномоченные управлять государственным имуществом;

§ Органы местного самоуправления;

§ Общественные объединения (организации);

§ Иностранные юридические лица и различные иностранные организации (с учетом действующего законодательства);

§ Трудовые коллективы государственных и муниципальных предприятий.

Первая часть Гражданского Кодекса РФ предоставляет законное право на существование следующим организационно-правовым формам коммерческих организаций, основанных на частной собственности:

§ Общество с ограниченной ответственностью;

§ Общество с дополнительной ответственностью;

§ Производственный кооператив;

Финансы ПБОЮЛ являются распределительными и перераспределительными отношениями в денежной форме. Источниками финансовых ресурсов ПБОЮЛ являются собственные и заемные средства, эмиссия векселей, ипотека.

Малое предпринимательство — это совокупность независимых мелких и средних предприятий, выступающих как экономические субъекты рынка. Эти предприятия не входят в состав монополистических объединений и занимают по отношению к ним в хозяйственном отношении подчиненное или зависимое положение. Для малого и среднего предприятия характерно:

§ юридическая независимость;

§ управление предприятием собственником капитала или партнерами-собственниками с целью получения предпринимательского дохода;

§ небольшие размеры по основным показателям деятельности субъекта хозяйствования: уставный капитал, величина активов, объем оборота (прибыли, дохода); численность персонала.

Мелкие и средние предприятия не являются уменьшенной моделью или промежуточным этапом в развитии крупной фирмы, а представляют собой особую модель со специфическими чертами и законами развития. Для них характерны особенности в управлении и используемых экономических методах. Их можно свести к следующим:

• высокая степень централизации и персонализации управления. Руководитель-собственник сосредоточивает в своих руках финансовые, экономические, социальные функции и полномочия, что ставит предприятие в зависимость от его деловых и личных качеств;

• отсутствие системы стратегического управления. Руководитель предприятия занят решением задач текущего оперативного управления и не в состоянии заниматься средне- и долгосрочными планами развития предприятия;

• высокая зависимость от внешней среды: банков, крупных предприятий, государственной администрации, научных лабораторий, консультационных фирм;

• дефицит финансовых ресурсов — как собственных, так и заемных.

Вместе с тем малому бизнесу присущи: быстрая реакция на требования рынка; высокий уровень специализации; возможность мобилизации ресурсов на перспективных направлениях.

Анализируя зарубежный и отечественный опыт развития малого предпринимательства, можно указать на следующие преимуществамалого предпринимательства:

§ увеличение числа собственников, а значит, формирование среднего класса – главного гаранта политической стабильности в демократическом обществе;

§ рост доли экономически активного населения, что увеличивает доходы граждан и сглаживает диспропорции в благосостоянии различных социальных групп;

§ селекция наиболее энергичных, дееспособных индивидуальностей, для которых малый бизнес становится первичной школой самореализации;

§ создание новых рабочих мест с относительно низкими капитальными затратами, особенно в сфере обслуживания;

§ трудоустройство работников, высвобождаемых в госсекторе, а также представителей социально уязвимых групп населения (беженцев из «горячих точек», инвалидов, молодежи, женщин);

§ подготовка кадров за счет использования работников с ограниченным формальным образованием, которые приобретают свою квалификацию на месте работы;

§ разработка и внедрение технологических, технических и организационных новшеств (стремясь выжить в конкурентной борьбе, малые формы чаще склонны идти на риск и осуществлять новые проекты);

§ косвенная стимуляция эффективности производства крупных компаний путем освоения новых рынков, которые солидные фирмы считают недостаточно емкими (из недр малого бизнеса вырастают не только крупные компании, но и наиболее современные наукоемкие отрасли и производства);

§ ликвидация монополии производителей, создание конкурентной среды;

§ мобилизация материальных, финансовых и природных ресурсов, которые иначе остались бы невостребованными, а также более эффективное их использование;

§ улучшение взаимосвязи между различными секторами экономики.

Тема 2.2 Основы функционирования финансов коммерческих организаций

План

1. Финансы организаций (предприятий), их роль и место в финансовой системе государства. Сущность и функции финансов предприятий, основы функционирования.

2. Финансовые отношения предприятий.

3. Понятие финансовых ресурсов предприятий, их источники формирования и направления использования в зависимости от организационно-правовых форм.

4. Финансовый механизм предприятий.

5. Организационно-правовые формы предприятий. Содержание финансов предприятий, функционирующих на коммерческой основе.

6. Технико-экономическая специфика предприятий.

7. Принципы организации финансов коммерческих предприятий.

1. Финансы организаций (предприятий), их роль и место в финансовой системе государства. Сущность и функции финансов предприятий, основы функционирования.

Финансы организаций (предприятий) - совокупность денежных отношений, возникающие в процессе формирования, распределения и использования собственных финансовых ресурсов организации и привлеченных извне.

Финансы предприятий - это базовое звено финансовой системы. Они обслуживают сферу производства, в которой создается совокупный общественный продукт, формируется национальный доход. Чем устойчивее финансовое положение предприятия, тем обеспеченнее общегосударственные и региональные денежные фонды, более полно удовлетворяются социальные, культурные потребности и др.

Задача государства - в тот или иной период развития рыночной экономики научиться сочетать самостоятельность предприятий и регионов с государственным регулированием экономики и финансов.

2. Финансовые отношения предприятий.

Финансовые отношения коммерческих организаций строятся на определенных принципах, связанных с основами хозяйственной деятельности:

• принцип хозяйственной самостоятельности;

• принцип самофинансирования;

• принцип материальной ответственности;

• принцип материальной заинтересованности;

• принцип обеспечения финансовыми резервами. Финансовые отношения предприятий можно объединить в 4 группы:

1) отношения с другими предприятиями и организациями; Это самая большая по объему платежей группа, роль ее первична;

2) отношения внутри предприятия: между филиалами, цехами, отделами, а также между рабочими и служащими;

3) отношения внутри объединений предприятий,

4) отношения с финансово-кредитной системой многообразны: бюджетами, внебюджетными фондами, банками, биржами, страховыми и другими фондами.

Общим для всех финансовых отношений является то что, они выражены в денежной форме и представляют собой совокупность выплат и поступлений денежных средств предприятия.

Материальным носителем финансовых отношений выступают финансовые ресурсы, которые находятся в распоряжении предприятия и предназначены для удовлетворения его производственных и социальных потребностей.

3. Понятие финансовых ресурсов предприятий, их источники формирования и направления использования в зависимости от организационно-правовых форм.

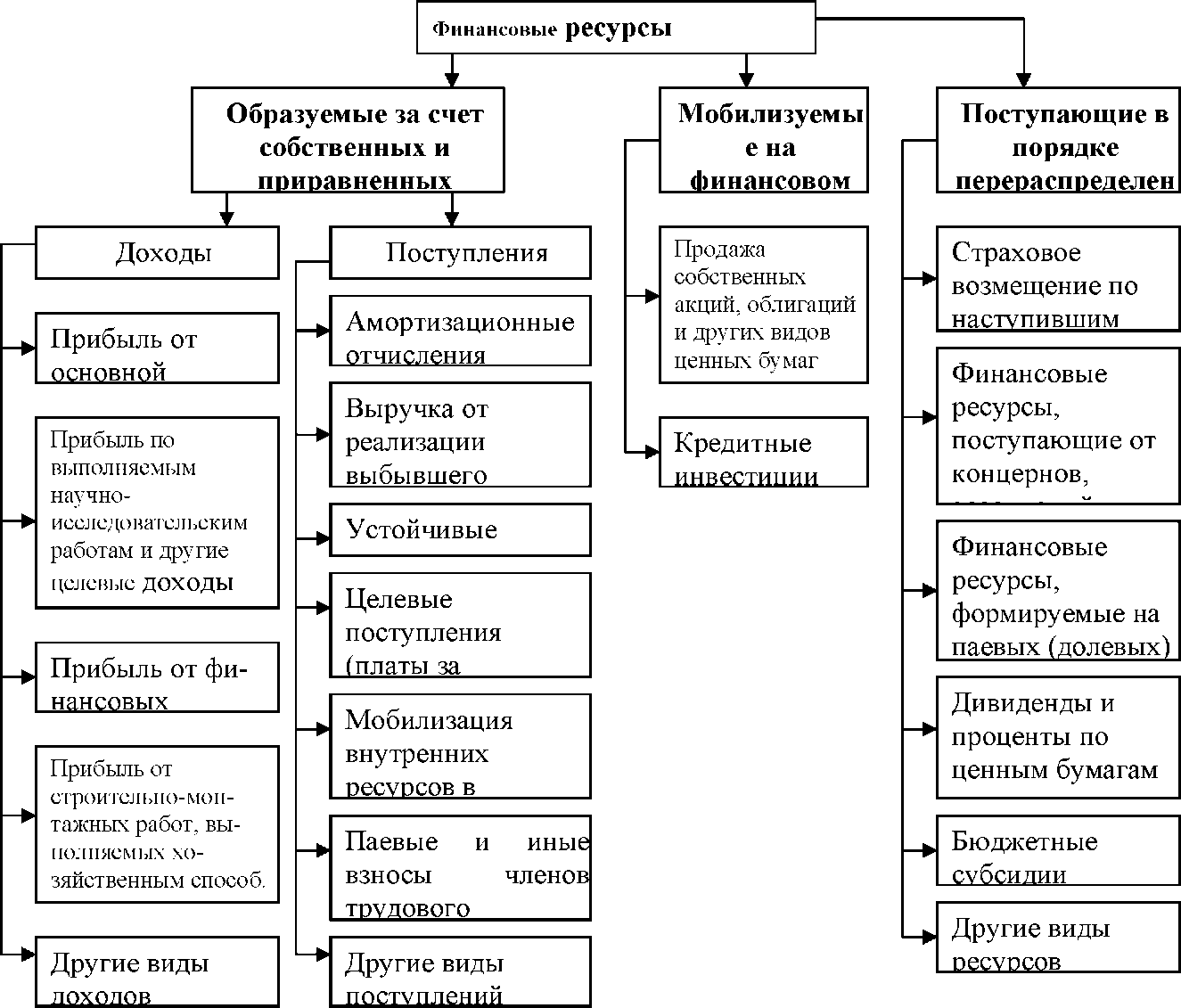

Финансовые ресурсы организаций - это денежные расходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств (Рис.2).

Рис. 2 Финансовые ресурсы предприятий Рис. 2 Финансовые ресурсы предприятий |

Сущность любой категории проявляется через ее функции.

Воспроизводственная функция финансов организаций заключается в обеспечении сбалансированности материальных, трудовых и финансовых ресурсов на всех стадиях кругооборота капитала в процессе простого и расширенного воспроизводства, связана с использованием собственных средств и привлечением заемных.

С помощью распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, определение пропорций распределения доходов и финансовых ресурсов, обеспечивается оптимальное сочетание интересов товаропроизводителей и государства. Распределение внутри предприятия оказывает очень сильное

влияние на конечные результаты, т.е. от того, какая зарплата и как своевременно она будет выплачена, какая часть прибыли останется, а какая уйдет в налог, сколько средств будет отпущено на науку, подготовку кадров, реконструкцию и т.п., зависит судьба предприятия.

Реализация контрольной функции осуществляется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений. Она включает в себя: контроль за поступлением выручки, за уплатой налогов в бюджет, за реализацией стратегии финансирования и др. Финансовый контроль осуществляется одновременно с другими функциями.

4. Финансовый механизм предприятий.

Система управления финансами (финансовый механизм) предприятий включает в себя:

- финансовые методы (планирование, инвестирование, анализ, контроль и т.п., они направлены на образование и использование денежных фондов);

- финансовые инструменты - документы, имеющие денежную стоимость или подтверждающие движение денежных средств, с помощью которых осуществляются операции на финансовом рынке (ценные бумаги, кредитные договоры, страховые полисы);

- правовое обеспечение (включает законодательные акты, кодексы, постановления правительства, документы органов управления, инструкции и т.п.);

- нормативное обеспечение (нормы, нормативы, тарифные ставки, методические указания по их применению);

- информационное обеспечение (все виды информации: осведомленность о финансовом состоянии субъектов, о ценах, о курсах ценных бумаг, валют и т.п.; каналы - средства массовой информации, интернет, статистика, отчетность, бизнес-планы, бизнес-справки, эккаутинг, консалтинг и т.п.).

5. Организационно-правовые формы предприятий. Содержание финансов предприятий, функционирующих на коммерческой основе.

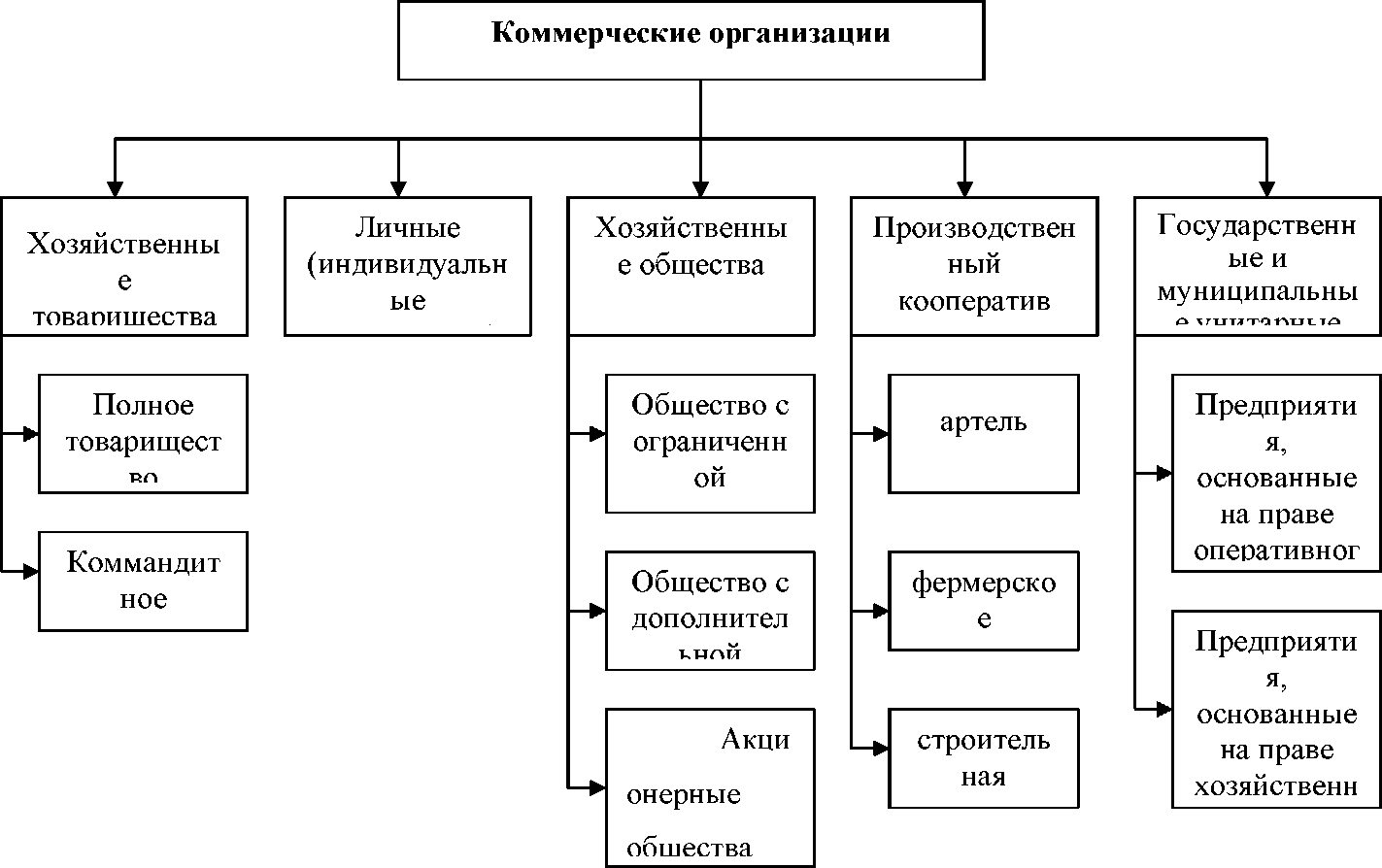

Организации делятся на коммерческие и некоммерческие (Рис. 3,

4).

Общая черта коммерческих и некоммерческих организаций состоит в том, что и те, и другие имеют право заниматься предпринимательской

деятельностью.

Основной целью деятельности коммерческих организаций является извлечение прибыли.

Некоммерческие организации создаются ради достижения другой конкретной цели и могут осуществлять предпринимательскую деятельность лишь для ее достижения.

Организационно-правовая форма хозяйствования определяет первую особенность финансов коммерческих организаций: формирование уставного капитала, распределение прибыли, меру ответственности за результаты финансово-хозяйственной деятельности, инвестиционную привлекательность (см. табл. 1).

Рис. 3. Организационно-правовые формы коммерческих организаций Рис. 3. Организационно-правовые формы коммерческих организаций |

Полное товарищество - это объединение граждан, которые занимаются предпринимательской деятельностью в соответствии с заключенным между ними учредительным договором от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Товарищество «на вере» (коммандитное товарищество) - товарищество, в котором наряду с «полными товарищами» имеются участники-вкладчики (коммандитисты). Последние не принимают участия в управлении товариществом и несут ответственность за убытки, связанные с деятельностью товарищества, в пределах величины внесенного ими вклада.

Общество с ограниченной ответственностью (ООО) - хозяйственное общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли, размер которых зафиксирован в учредительных документах. Размер уставного капитала ООО не может быть менее стократного минимального размера оплаты труда. Число членов ООО не должно превышать 50. Прибыль между участниками распределяется пропорционально долям участников в уставном капитале.

Акционерное общество - это коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательные права участников по отношению к обществу.

Открытое акционерное общество (ОАО) может проводить открытую подписку на выпускаемые