2015-04-08

2015-04-08 3023

3023Рычаг (левередж) - это показатель, характеризующий взаимосвязь структуры затрат, структуры капитала и финансового результата. Незначительное изменение этого показателя может привести к существенному изменению конечных показателей (прибыли, рентабельности) предприятия.

Существуют три вида рычага, характеризующих взаимосвязь структуры затрат (соотношение постоянных и переменных затрат), структуры капитала (соотношение заемных и собственных средств) и финансового результата деятельности предприятия.

Операционный (производственный ) рычаг (ОР) - это показатель потенциальной возможности изменения прибыли за счет изменения структуры затрат и объема реализации:

ОР = Валовая маржа/Прибыль

ОР на единицу = Цена - Средние переменные затраты

продукции Прибыль на единицу продукции

где Валовая маржа - разность между выручкой от реализации и переменными затратами. Часто валовую маржу называют валовой прибылью, маржинальной прибылью, вкладом, суммой покрытия и т.д.

Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении объема реализации на 1 %.

Например, выручка от реализации на предприятии составляет 400 млн руб.; переменные затраты - 250 млн руб.; постоянные затраты - 100 млн руб. Тогда валовая маржа равна 150 млн руб., прибыль - 50 млн руб., а ОР = 150 млн руб./50 млн руб. == 3,0.

Таким образом, если объем реализации уменьшится (увеличится) на 1 %, то прибыль возрастет (снизится) на 3%.

Эффект операционного рычага сводится ктому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат Финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, т.е. риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага, Т.е. чем больше доля постоянных затрат, тем больше предпринимательский риск.

Финансовый рычаг - это показатель потенциальной возможности изменения прибыли за счет изменения соотношения заемных и собственных средств. Эффект финансового рычага (ЭФР) характеризует степень финансового риска, т.е. вероятность потери прибыли и снижения рентабельности в связи с чрезмерными объемами заемного капитала.

Первый метод расчета эффекта финансового рычага ( ) связывает объем и стоимость заемных средств с уровнем рентабельности собственного капитала;

) связывает объем и стоимость заемных средств с уровнем рентабельности собственного капитала;

где СНП - ставка налога на прибыль;

ЭР - экономическая рентабельность (рентабельность активов);

ЗК - заемный капитал;

СК - собственный капитал;

СРСП - средняя расчетная ставка процента (включает не только процент, но и все финансовые издержки, а именно; затраты по страхованию заемных средств, штрафные проценты и т.п., отнесенные к сумме заемных средств).

Этот показатель отражает возможное изменение (увеличение/уменьшение) рентабельности собственных средств, связанное с использованием заемных средств, с учетом платности последних;

если СРСП < ЭР, то у предприятия, использующего заемные средства, рентабельность собственных средств возрастает на величину ;

если СРСП > ЭР, то рентабельность собственных средств у предприятия, берущего кредит по данной ставке, будет ниже, чем у предприятия, которое этого,не делает, на величину .

Второй метод расчета эффекта финансового рычага показывает, на сколько процентов изменится чистая прибыль на акцию при изменении прибыли (до уплаты процентов и налогов) на1%, т.е. он показывает возможность увеличения рентабельности собственных средств и чистой прибыли на акцию за счет использования кредита:

= Прибыль до уплаты процентов и налогов/Прибыль за вычетом процентов.

= Прибыль до уплаты процентов и налогов/Прибыль за вычетом процентов.

Чем дороже обходятся заемные средства предприятию, тем больше , а, следовательно, и финансовый риск. Особенно это опасно при снижении прибыли.

Сопряженный рычаг характеризует совокупное влияние предпринимательского и финансового рисков и показывает, на сколько процентов изменится чистая прибыль при изменении объема реализации на 1 %:

Сопряженньiй рычаг = Сила операционного рычага  Эффект финансового рычага = (Валовая маржа / Прибыль до уплаты процентов и налогов) (Прибыль до уплаты процентов и налогов / Прибыль за вычетом процентов).

Эффект финансового рычага = (Валовая маржа / Прибыль до уплаты процентов и налогов) (Прибыль до уплаты процентов и налогов / Прибыль за вычетом процентов).

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказать негативное влияние на финансово-экономические результаты предприятия, особенно в условиях стагнации предпринимательской деятельности и снижения выручки от реализации. Так как предпринимательский и финансовый риски взаимно умножаются, взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки от реализации на чистую прибыль. Исходя из вышеизложенного, для финансовой устойчивости предприятия важно:

- нахождение оптимального соотношения между постоянными и переменными затратами в структуре себестоимости продукции;

- выбор рациональной структуры капитала с точки зрения соотношения собственных и заемных средств.

22.5. ОПЕРАТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ: СОСТАВЛЕНИЕ ПЛАТЕЖНОГО КАЛЕНДАРЯ, КАССОВОГО ПЛАНА, РАСЧЕТ ПОТРЕБНОСТИ В КРАТКОСРОЧНОМ КРЕДИТЕ

Оперативное финансовое планирование на предприятии включает разработку следующих разделов:

- составление платежного календаря;

- составление (расчет) кассового плана;

- расчет потребности в краткосрочном кредите.

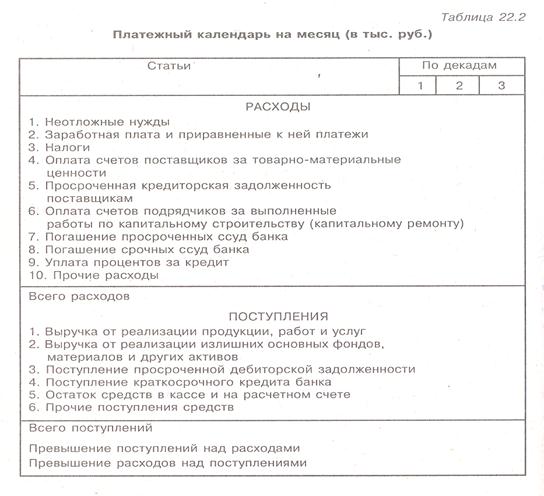

Составление платежного календаря заключается в определении конкретной последовательности и сроков осуществления всех расчетов, что позволяет своевременно перечислить платежи в бюджет и внебюджетные фонды и обеспечить финансирование нормальной хозяйственной деятельности предприятия. Платежный календарь составляется на короткие промежутки времени (месяц, 15 дней, декада, пятидневка). Срок определяется исходя из периодичности основных платежей предприятия. Наиболее целесообразно составление месячных планов с подекадной разбивкой. Платежный календарь охватывает все расходы и поступления средств предприятия, как в наличной, так и безналичной форме, включая взаимоотношения с бюджетной системой и банками.

Первым разделом календаря является его расходная часть, отражающая все предстоящие расчеты и перечисление средств, вторым - доходная часть. Соотношение обеих частей календаря должно быть таким, чтобы обеспечивалось их равенство либо, что еще лучше, превышение доходов и поступлений над расходами и отчислениями. В этом случае излишки средств осядут на расчетном счете предприятия, что означает большую финансовую устойчивость предприятия, его платежеспособность в предстоящем периоде.

При составлении платежного календаря используют данные учета операций по расчетному счету в банке, учета сдачи расчетных документов в банк, сведения о срочных и просроченных платежах поставщикам, учитывают график отгрузки продукции и сдачи платежных документов в банк, финансовые результаты реализации продукции, а также плановые взносы в бюджет налога на прибыль, на имущество и другие налоги, отчисления в социальные внебюджетные фонды, состояние расчетов с дебиторами и кредиторами.

Примерная форма платежного календаря показана в табл. 22.2.

Кассовый план - это план оборота наличных денег через кассу предприятия, который обеспечивает своевременное получение наличных денег в банке и контроль за их поступлением и использованием. Кассовый план является частью оперативного финансового планирования и составляется на квартал. Предприятия обязаны сдавать в банк всю денежную наличность сверх лимитов, установленных банком по согласованию с руководством предприятия.

Кассовый план состоит из четырех разделов: 1) источники поступления наличных денег; 2) расходы; 3) расчет выплат заработной платы и прочих видов оплаты труда; 4) календарь выдач заработной платы рабочим и служащим по установленным срокам (суммы выплат наличными деньгами, получаемыми в банке).

Разработка кассового плана начинается с первого раздела, в котором отражаются поступления наличных денег в кассу предприятия (кроме денег, получаемых в банке).

Вторым этапом разработки является расчет третьего раздела кассового плана. Планируемый фонд заработной платы и премии рассчитываются на основе годового плана на соответствующий квартал. Наличные деньги на заработную плату выдаются за вычетом из начисленной суммы удержаний, налогов и перечислений. После расчета выплат заработной платы заполняется второй раздел - расходы. Во втором разделе показываются расходы предприятия в виде наличных денег на заработную плату, командировочные и хозяйственные расходы, выплату пособий по социальному страхованию и т.п.

В четвертом разделе заполняется календарь выдач заработной платы рабочим и служащим, где в установленные сроки (конкретные числа каждого месяца) указываются суммы выплат предприятию наличными деньгами. Эти суммы в соответствии с договором расчетно-кассового обслуживания банк выдает предприятию за установленную в договоре плату.

Кассовый план необходим предприятию для того, чтобы по возможности более точно представлять размер обязательств перед работниками предприятия по заработной плате и размер других выплат. Банку, обслуживающему предприятие, также необходим его кассовый план, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.

Расчет потребности в краткосрочном кредите проводится, если предприятие испытывает такую потребность. В этом случае необходимые документы представляются в банк в соответствии с его требованиями и с ним заключается договор о кредитном обслуживании. Однако этому должен предшествовать обоснованный расчет размера кредита, а также той суммы, которую с учетом процентов необходимо вернуть банку. Эффективность кредитуемого мероприятия или ожидаемая выручка от реализации продукции должна обеспечить своевременный возврат кредита и исключить штрафные санкции.

22.6. ОСНОВНЫЕ ФИНАНСОВЫЕ ДОКУМЕНТЫ ФИРМЫ [1]

Основными финансовыми документами являются:

1. Баланс (баланс активов и пассивов).

2. Сводный отчет о прибылях и убытках (счет прибылей и убытков).

3. Отчет о фондах и их использовании.

4. Счет финансирования.

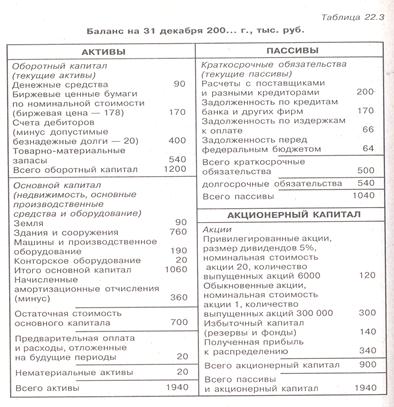

Финансовая отчетность является основой определения платежеспособности и прибыльности. Платежеспособность - это способность фирмы погасить долги при наступлении срока платежа, информация о задолженности отражается в балансе. Баланс показывает финансовое положение фирмы на определенный, как правило, последний день месяца, квартала, года. Баланс состоит из двух частей: в левой указываются активы, в правой пассивы. В активе показаны средства, которыми располагает фирма (производственные запасы, товары, основной капитал, дебиторская задолженность). В пассиве показаны источники средств, т.е. кредиторская задолженность фирмы и собственный (акционерный) капитал. В собственном капитале указывается сумма, подлежащая распределению между держателями акций в случае ликвидации фирмы на дату составления баланса. Обе части баланса всегда уравновешены, т.е. сбалансированы. Типичный баланс представлен в табл. 22.3.

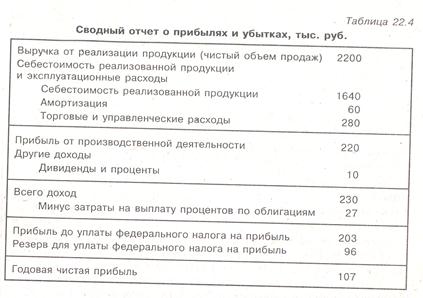

Отчет о прибылях и убытках (счет прибылей и убытков) показывает сумму прибыли или убытков фирмы за год (табл. 22.4). В то время как баланс характеризует платежеспособность фирмы на определенную дату, отчет о прибылях и убытках отражает прибыльность фирмы, т.е. показывает результат деятельности фирмы за определенный период.

В отчете о прибылях и убытках сравнивается сумма выручки от продажи товаров и другие виды доходов со всеми затратами и капиталовложениями, осуществленными в процессе функционирования фирмы. В результате фирма за год своей деятельности имеет или чистую прибыль, или убыток.

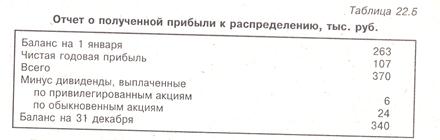

Если отчет о прибылях и убытках отражает результат деятельности фирмы и представляет интерес для ее акционеров, то отчет о полученной прибыли к распределению (табл. 22.5) показывает результат функционирования фирмы и представляет интерес для нее самой.

| 263 107 370 |

В отчете показаны суммы, которые были использованы самой фирмой для расширения деятельности. Акционера интересует увеличение курса акций, фирма стремится к росту полученной прибыли.

Запись в конце отчета о полученной прибыли к распределению на конец периода показывает, что в течение года фирма увеличила нераспределенную прибыль на 77 тыс. руб.

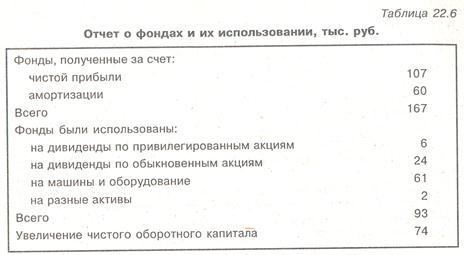

Еще больше информации о том, как работает фирма, можно получить из финансового отчета о фондах и их использовании (табл. 22.6).

Еще больше информации о том, как работает фирма, можно получить из финансового отчета о фондах и их использовании (табл. 22.6).

В отчете об источниках фондов указывается чистая прибыль и амортизация. После реализации продукции сумма амортизации высвобождается и используется на развитие предприятия.

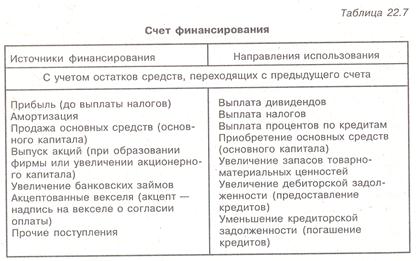

В отечественном бухгалтерском учете используется также финансовая форма, называемая «Счет финансирования» (табл. 22.7), в которой отражается движение капиталов и обязательства. В ней показывается, за счет каких ресурсов происходит развитие предприятия и каковы направления их использования.