2015-04-08

2015-04-08 1846

1846в зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются следующие основные методы учета и калькулирования фактической себестоимости продукции: нормативный, позаказный и попередельный.

Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства, в первую очередь, в обрабатывающих отраслях промышленности. Основным условием его применения в системе учета затрат является составление нормативной калькуляции по действующим на начало календарного периода нормам и последующее выявление в течение производственного цикла изготовления изделий отклонений от этих норм и нормативов. Действующими называются обусловленные технологическим процессом нормы и нормативы, по которым в данный календарный период осуществляются отпуск материалов в производство и оплата выполненных работ и которые утверждаются соответствующими органами управления предприятием. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.).

Для определения фактической себестоимости изделия его нормативную себестоимость по каждой статье умножают на исчисленные в ведомости сводного учета затрат индексы отклонений от норм.

Полученные таким образом суммы прибавляют с соответствующим знаком к нормативной себестоимости изделия по каждой статье калькуляции.

На основании нормативных калькуляций себестоимости, документов, регистрирующих отклонения от норм в текущем месяце и их изменения, количества выпускаемой продукции бухгалтерия рассчитывает фактические затраты отчетного месяца. Расчеты фактической себестоимости ( ) осуществляются по формуле

) осуществляются по формуле

где  - нормативная себестоимость, руб.;

- нормативная себестоимость, руб.;

- отклонения от норм, нормативов (экономия или перерасход).

- отклонения от норм, нормативов (экономия или перерасход).

На предприятиях тех отраслей, где плановые нормы затрат близки к действующим (швейной, обувной, трикотажной, мебельной и др.), для исчисления фактической себестоимости продукции вместо нормативных могут быть использованы плановые калькуляции.

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленности), а также при производстве опытных, экспериментальных, ремонтных и других работ. Применение этого метода должно сочетаться с использованием основных элементов нормативного учета. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. При позаказном методе затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива, энергии - по отдельным группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий.

Разделив сумму по каждой статье калькуляции заказа на количество выпускаемых изделий, получим постатейную сумму затрат на одно изделие. Сравнивая калькуляции себестоимости по отчетным и плановым данным, можно провести анализ и выявить причины отклонений.

Попередельный метод учета и калькулирования себестоимости применяется на предприятиях с однородной по исходному материалу и характеру обработки массовой продукцией, на которых преобладают физико-химические и термические производственные процессы с превращением сырья в готовую продукцию в условиях непрерывного и, как правило, краткого технологического процесса в виде ряда последовательных производственных процессов, каждый из которых или группа которых составляют отдельные самостоятельные переделы (фазы, стадии) производства. Этот метод учета при меняется в химической, металлургической отраслях промышленности, в ряде отраслей лесной и пищевой промышленности, а также в производствах с комплексным использованием сырья.

При попередельном методе затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расходов. Перечень переделов (фаз, стадий производства), по которым осуществляется учет затрат и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции и исчисления себестоимости незавершенного производства или его оценки устанавливаются в отраслевых инструкциях.

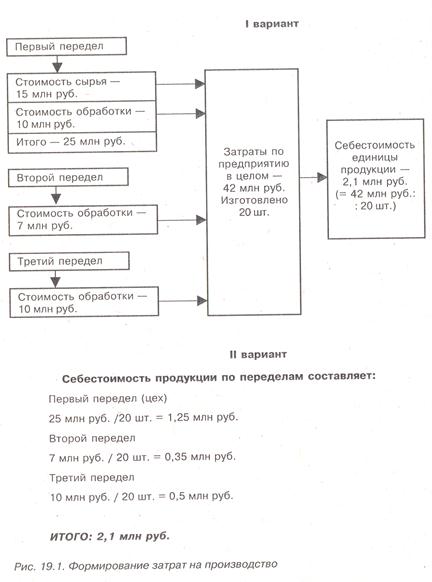

Конкретно попередельный метод учета и калькулирования себестоимости продукции рассмотрим на условном упрощенном примере (рис. 19.1). При этом используется два варианта расчета. При первом варианте себестоимость каждого передела калькулируется только в части затрат на обработку. При втором – осуществляется калькулирование себестоимости по каждому переделу с учетом переходящих затрат по стоимости сырья и материалов с предыдущего передела. Такой вариант метода учета и калькулирования себестоимости называется полуфабрикатным и предусматривает использование счета 21 «Полуфабрикаты собственного производства». Рассмотрим его более подробно.

Фактическая себестоимость единицы продукции = 42 млн./20 = 2,1 млн. руб.

Согласно примеру, по счету 20 «Основное производство» затраты при расчете нарастающим итогом составят: 25 млн. руб. + 32 млн. руб. + 42 млн. руб. = 99 млн. руб., а внутризаводской оборот составит 57 млн. руб. (25 млн. руб. + 32 млн. руб.).

Таким образом, продукция первого передела будет реализоваться на сторону с учетом себестоимости в 25 млн. руб., продукция второго передела - с учетом производственной себестоимости в 32 млн. руб., и на конечном этапе производственная себестоимость составит 42 млн. руб.