2015-04-08

2015-04-08 20806

20806Американский экономист Артур Оукен (1928-1980) сформулировал закон, согласно которому между уровнем безработицы и реальным объемом ВНП существует обратная зависимость, показывающая, что сокращение безработицы на один процентный пункт дает дополнительный прирост реального ВНП примерно на 2 %. Соответственно превышение фактического уровня безработицы на 1 % ее естественного уровня приводит к отставанию объема фактического ВНП по сравнению с потенциальным ВНП на 2 %. В этом и состоит закон Оукена, а цифра 2,0 - коэффициент Оукена.

Так, если естественный уровень безработицы в данном году равен 4 %, а фактический ее уровень 7 %, то разница составит 3 %. Эти 3 % надо умножить на коэффициент Оукена (3 % х 2,0 = 6 %). Если фактический ВНП составляет 300 млрд. руб., то общество недополучило в данном году 6 % от 300 млрд. руб., т.е. 18 млрд. руб., а потенциальный ВНП в данной стране в данном году составил бы 318 млрд. руб.

Колебания уровней безработицы Оукен увязывал с колебаниями ВНП, однако современная статистика ООН и система национальных счетов отдает предпочтение ВВП.

Закон Оукена в конечном счете раскрывает величину отставания фактического ВВП (ВНП) от потенциального ВВП (ВНП) на основе падения безработицы, т.е. выражает отношение:

В 70-е годы ХХ в. для США и ряда других стран коэффициент Оукена был рассчитан эмпирически и составлял примерно 2 %.

Закон Оукена предполагает: каждые 2 %, на которые сокращается реальный объем производства ниже естественного уровня, увеличивают уровень безработицы на 1 % по сравнению с естественным уровнем безработицы и, наоборот, увеличение реального объема производства на 2 % при прочих равных условиях сокращает безработицу на 1 %.

Деньги и денежная система

Сущность денег. Определение денег как экономической категории. Раскрытие товарообменных отношений и роли денег в них. Функции денег: мера стоимости, средство обращения, средство накопления, средство платежа, мировые деньги. Виды денег в зависимости от развития денежного обращения. Полноценные деньги, золотой стандарт и демонетизация золота. Основные виды неполноценных денег - бумажные, биллонные монеты, курсовые монеты, кредитные деньги. Формы кредитных денег (вексель, банкнота, чек, электронные деньги, кредитные карточки), направления их развития. Денежная система, её элементы, типы. Денежная система Российской Федерации и её правовая основа. Денежная масса и денежные агрегаты. Особенности их определения в России.

Деньги – средство выражения стоимости всех товаров; особый товар, выполняющий роль всеобщего эквивалента.

Сущность денег проявляется через их функции.

Функции денег:

1) Мера стоимости. Суть ее состоит в том, что деньги выражают стоимость всех других товаров. Однако это не значит, что они делают товары соизмеримыми.

2) Средство обращения. При реализации товара деньги выполняют функцию средства обращения. В отличие от непосредственного товарообмена (Т-Т) обмен товаров, совершающийся с помощью денег, называется товарным обращением. Формула товарного обращения Т-Д-Т состоит из двух актов: товар непосредственно обменивается на другой товар, т.е. отчуждение своего товара было одновременно и приобретением чужого товара. Однако за продажей товара может и не последовать купля. Если после продажи своего товара владелец воздержится от купли, то у другого товаровладельца окажется нереализованным его товар, а он в свою очередь не может купить товар у третьего и т.д. Это может отрицательно отразиться на процессе производства товаров. Деньги выполняют свою функцию средства обращения мимолетно, т.е. в момент уплаты их покупателем за получаемый товар.

3) Средство образования сокровищ или средство накопления. Деньги выполняют функцию средства образования сокровищ или средства накопления. Это в том случае, если товарное обращение в силу различных обстоятельств прерывается на первом этапе (Т-Д), т.е. если за продажей товара не следует покупка, деньги уходят в сокровища. Это происходит при уменьшении размеров производства и обращения товаров, повышении цен и появлении на рынке излишней массы денег. В качестве сокровищ выступают не только деньги, но и предметы роскоши. Люди предпочитают держать свое богатство в виде денег, так как деньги обладают абсолютной ликвидностью. Рациональный экономический субъект не станет в качестве средства накопления использовать мясо, хлеб, книги и др., потому что эти товары не обладают абсолютной ликвидностью и не могут легко превратиться в средства обращения. Кстати заметить, что обесценивающиеся бумажные деньги - непривлекательное средство накопления.

4) Средство платежа. В функции средства платежа деньги выступают в тех случаях, когда товары продаются в кредит, т.е. в долг. Неодинаковая продолжительность периода производства и обращения товаров, сезонный характер производства и сбыта товаров обусловливают необходимость их отчуждения с отсрочкой платежа. В момент погашения долга деньги выступают как средство платежа. Свою функцию средства платежа деньги выполняют не только при оплате купленных в кредит товаров, но и при уплате земельной ренты, налогов, квартирной и заработной платы. В отличие от денег как средства обращения, где непосредственные связи между продавцом и покупателем являются кратковременными и скоропреходящими, в функции платежа они довольно прочны и постоянны на весь период предоставленного кредита. С выполнением деньгами функции средства платежа связано появление кредитных денег - векселей, банкнот, чеков.

5) Мировые деньги - на международной арене. Длительное время эту роль выполняло золото. В настоящее время широко используется валюта крупнейших держав мира (доллар, фунт стерлингов, евро), что выгодно для этих держав, так как эмиссия превращается в устойчивый источник дохода государства. В результате в функции мировых денег выступают резервные валюты - официальные запасы иностранной валюты, предназначенные для внешнеэкономических и внутренних операций. Резервные валюты могут принадлежать государству, банкам, международным валютно-кредитным организациям, предприятиям, населению и др.

Роль денег в рыночной экономике.

Деньгам принадлежит ключевая роль в рыночной экономике.

Проявляется это в следующем:

1. Общественная роль денег, их функция в экономической системе состоит в том, что они выступают в качестве связующего звена между товаропроизводителями. Будучи конкретизированными в определенном предмете, они являются как бы всеобщим условием общественного производства, «инструментом» общественных экономических связей независимых товаропроизводителей, орудием стихийного учета общественного труда в товарном хозяйстве.

2. Деньги играют и качественно новую роль: они становятся капиталом, или самовозрастающей стоимостью. Деньги превращаются в денежный капитал в воспроизводстве индивидуального капитала благодаря тому, что их функционирование включено в кругооборот промышленного капитала и они представляют собой исходный пункт и результат кругооборота последнего. Деньги обслуживают также производство и реализацию общественного капитала, выступая в виде денежных потоков, которые движутся как внутри первого подразделения (производство средств производства), так и внутри второго (производство предметов потребления), а также между ними.

3. С помощью денег происходит образование и перераспределение национального дохода через государственный бюджет, налоги, займы и инфляцию.

4. Деньги являются объектом денежно-кредитного регулирования экономики промышленно развитых стран, основанного на монетаристской теории денег. В этих странах с учетом общеэкономических задач устанавливается на год (в России на месяц) денежный ориентир изменения денежной массы и в соответствии с ним проводится ее регулирование при помощи кредитных инструментов центрального банка. Денежно-кредитное регулирование, как правило, направлено на сдерживание роста денежной массы, преодоление инфляционных процессов и стимулирование роста ВНП.

Основные виды денег: полноценные (золотые или серебряные) монеты; неполноценные монеты; бумажные деньги (казначейские билеты); кредитные деньги (вексель, чек, банкнота).

Кредитные деньги прошли следующую эволюцию: вексель, банкнота, чек, электронные деньги, пластиковые карточки.

Вексель - письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель - тратта) об уплате обозначенной на нем суммы через определенный срок кредитору или третьему лицу. Векселя, выпущенные на основе продажи товара в кредит, называются коммерческими. Кроме того, имеются финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя, по которым должником выступает государство. Существуют дружеские векселя, которые выставляются друг на друга с целью последующего учета их в банке.

Бронзовые, или дутые, векселя - долговые обязательства, не имеющие реального обеспечения. Характерными особенностями векселя являются: абстрактность - на векселе не указан конкретный вид сделки; бесспорность - обязательная оплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте; обращаемость - передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств. Циркулярная сила векселя возрастает по мере увеличения числа передаточных надписей. Но такие векселя имели ограниченное обращение из-за недостатка информации о платежеспособности жирантов (индоссантов) (лицо, ставящее на обороте векселя, чека и т.п. передаточную надпись).

Ограниченность обращения векселя была преодолена при помощи банковского акцепта векселей, которые получали платежную гарантию со стороны крупных банков. Однако, несмотря на это, использование векселя имеет свои границы: во-первых, вексель обслуживает только оптовую торговлю; во-вторых, и в оптовой торговле сальдо взаимных требований погашается наличными деньгами; в-третьих, в вексельное обращение вовлечен ограниченный круг лиц, уверенных в платежеспособности векселедателя и индоссантов (жирантов).

Правовой основой обращения векселей являются следующие вексельные конвенции, принятые Женевской конференцией в 1930 г. 1. Конвенция, устанавливающая единообразный закон о переводном и простом векселях. 2. Конвенция, имеющая целью разрешение некоторых коллизий законов о переводном и простом векселях. 3. Конвенция о гербовом сборе в отношении переводного и простого векселей. В России 11 марта 1997 г. был принят и вступил в силу Федеральный закон «О переводном и простом векселе», основанный на Женевских конвенциях 1930 г.

Банкнота - долговое обязательство банка. В настоящее время выпускается центральным банком путем переучета векселей, кредитования различных кредитных организаций и государства. Банкнота отличается и от векселя, и от бумажных денег. От векселя банкнота отличается: по срочности - вексель представляет собой срочное долговое обязательство, а банкнота - бессрочное долговое обязательство; по гарантии - вексель выпускается в обращение отдельным предпринимателем и имеет индивидуальную гарантию; банкнота выпускается в настоящее время центральным банком и имеет государственную гарантию.

Классическая банкнота, т.е. разменная на металл, отличается от бумажных денег: по происхождению - бумажные деньги возникли из функции денег как средства обращения; банкнота - из функции денег как средства платежа; по методу эмиссии - бумажные деньги выпускает в обращение казначейство, банкноты - центральный банк; по возвратности - классические банкноты по истечении срока векселя, под который они выпущены, возвращаются в центральный банк; бумажные деньги не возвращаются, а «застревают» в каналах обращения; по разменности - классическая банкнота по возвращении в банк разменивалась на золото или серебро, бумажные деньги всегда были неразменными.

Механизм свободного размена банкнот (классических) на золото или серебро исключал избыточное их количество в обращении и обесценение. С прекращением размена банкнот на золото из двойного обеспечения банкнот (золотого и кредитного) отпало золотое, а кредитное, или вексельное, сильно ухудшилось, так как вексельный портфель центрального банка все больше наполняется казначейскими векселями и обязательствами, а также государственными облигациями. Следовательно, современные банкноты, хотя и не размениваются на золото, но в известной мере сохраняют товарную, или кредитную, основу. Однако в связи с их неразменностью на металл они подпадают под закономерности бумажно-денежного обращения.

Необходимо выделить три канала эмиссии современных банкнот: банковское кредитование хозяйства, которое обеспечивает связь денежного обращения с динамикой воспроизводства общественного капитала; банковское кредитование государства, когда банкноты эмитируются взамен государственных долговых обязательств; прирост официальных золотовалютных резервов в странах с активным платежным балансом.

Чек - кредитное орудие обращения, которое появилось с созданием коммерческих банков и сосредоточением свободных денежных средств на текущих счетах. Чек - письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет. Экономическая природа чека состоит в том, что он, во-первых, служит средством получения наличных денег в банке; во-вторых, выступает средством обращения и платежа, в-третьих, является орудием безналичных расчетов. На основе чеков возникла система безналичных расчетов, при которой большая часть взаимных претензий погашается и платеж производится по сальдо, без участия наличных денег. Особенно это характерно для расчетов между клиентами одного банка. При расчетах между клиентами разных банков чек (на сумму сальдо) выписывается на центральный банк или расчетную палату.

Механизация и автоматизация банковских операций, переход к широкому использованию ЭВМ обусловили возникновение новых методов погашения или передачи долга с применением электронных денег. Электронные деньги - деньги на счетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электронного устройства. На базе внедрения ЭВМ в банковское дело возникла возможность замены чеков пластиковыми карточками (дебетовыми и кредитными). Это средство расчетов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду. Пластиковая карточка применяется в розничном торговом обороте и сфере услуг.

Денежная система - это форма организации денежного обращения, которая исторически сложилась в той или иной стране и закреплена в национальном законодательстве.

В денежные системы входят:

1) денежная единица той или иной страны. В настоящее время в основе денежной системы России лежит рубль, разменный на 100 копеек;

2) масштаб цен, определяемый весовым количеством валютного металла, принятого в стране за денежную единицу. В настоящее время масштаб цен складывается стихийно и служит для соизмерения стоимостей товаров посредством цены;

3) виды государственных денежных знаков, имеющих законную силу, порядок их выпуска и обращения (эмиссия, изъятие и др.);

4) регламентация безналичного обращения;

5) порядок обмена национальной валюты на иностранную (валютный паритет) и регулируемый государством валютный курс;

6) государственное регулирование денежного обращения. Порядок обеспечения денежных знаков устанавливается законодательством стран, в частности, в России в законах «О Центральном банке Российской Федерации (Банк России)» и «О банках и банковской деятельности» устанавливается, что в качестве обеспечения могут служить товарно-материальные ценности: золото и драгоценные металлы, свободно конвертируемая валюта.

Правовые основы функционирования денежной системы в России определены Федеральным законом «О Центральном банке Российской Федерации (Банке России)» от 26 апреля 1995 г.:

- официальной денежной единицей в нашей стране является рубль;

- исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает Банк России, он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране;

- соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено, а курс рубля к иностранным денежным единицам определяется ЦБ РФ;

- видами денег, имеющими законную платежную силу, являются банкноты и металлическая монета, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящихся на счетах ЦБ РФ;

- образцы банкнот и монет утверждаются Банком России;

- на территории России функционируют наличные деньги и безналичные деньги.

Существуют денежные системы двух типов: металлического денежного обращения, при котором такой денежный товар исполняет все функции денег, и бумажно-кредитного денежного обращения, в основе которого лежат кредитные деньги.

Денежная масса - совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг, которыми располагают частные лица, предприятия (фирмы), организации и государство.

В структуре денежной массы выделяются активная часть - денежные средства, реально обслуживающие хозяйственный оборот; пассивная часть - денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Доля бумажных денег в общей денежной массе составляет до 25 %, а основная часть сделок между предприятиями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. Вместе с тем, в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Это денежные средства на срочных счетах, сберегательных вкладах в коммерческих банках, депозитные сертификаты, акции инвестиционных фондов, и т.п.

Компоненты денежной массы, которые нельзя непосредственно использовать как покупательное или платежное средство, получили общее название «квази-деньги» (от лат. «квази» - как будто, почти) – денежные средства на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях. «Квази-деньги» представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения. Экономисты называют «квази-деньги» ликвидными активами.

Понятие ликвидности очень важно для определения денег. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость. К высоколиквидным видам имущества относятся: золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование (бизнесмены называют их «замороженными» средствами). «Квази-деньги» относятся к ликвидным видам богатства, поскольку срочные вклады, облигации и некоторые виды акций можно достаточно быстро превратить в наличные деньги.

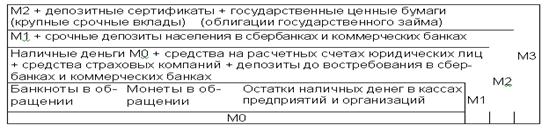

В структуре денежной массы выделяют совокупные компоненты, которые называются денежные агрегаты. Не существует какой-либо единой, принятой всеми номенклатуры агрегатов денежной массы. Ее состав и структура различны в разных странах и определяются уровнем развития и характером денежного рынка в каждой стране, а также особенностями политики, проводимой ее Центральным банком.

Центральный банк России (ЦБР) выделяет четыре агрегата денежной массы – М0, М1, М2, М3.