2015-04-30

2015-04-30 1214

1214Налоговых систем

| № п/п | Критерий | Аккордный налог | Прогрессивный подоходный налог |

| Экономическая эффективность (экономическая нейтральность) | + | - | |

| Административная простота | + | - | |

| Гибкость | - | + | |

| Политическая ответственность (прозрачность) | + | + | |

| Справедливость (относительное равенство) | - | + |

Распределение налогового бремени на конкурентном и монопольном рынках

Для того чтобы налоговая система соответствовала всем критериям, необходимо учитывать последствия введения налога. Совокупность индивидов, на которых ложится налоговое бремя, то есть тех, чье положение при прочих равных условиях ухудшается в связи с введением налога, представляет собой сферу действия налога. Под ухудшением положения понимается снижение значения функции индивидуальной полезности.

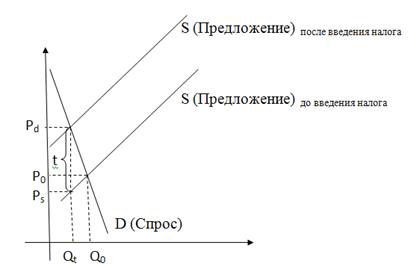

Распределение налогового бремени на конкурентном рынке: большая часть налогового бремени ложится на менее эластичную сторону. При этом нет никакой разницы, на кого правительство вводит налог.

Рис. 1. Распределение налогового бремени на конкурентном рынке с низкоэластичным

спросом

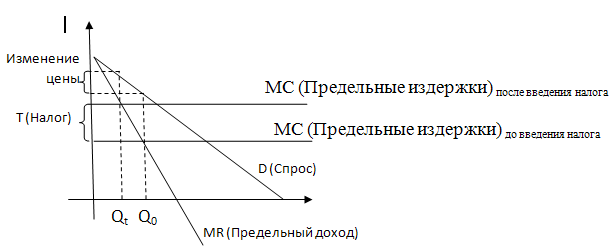

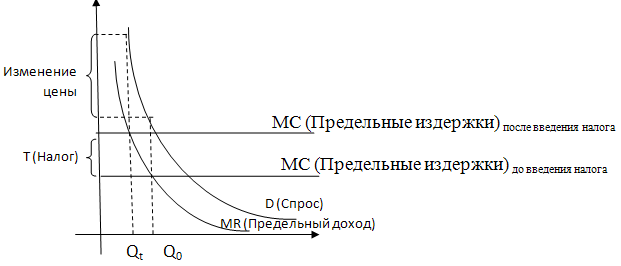

Распределение налогового бремени на монопольном рынке: в случае горизонтальной кривой предельных издержек, величина налога, который заплатит потребитель или производитель, зависит от формы кривой спроса. В случае линейной функции спроса (Рис. 2) цена поднимется точно на половину налога. В случае кривой спроса с постоянной эластичностью (Рис. 3) величина роста цены превысит величину налога.

Рис. 2. Распределение налогового бремени на монопольном рынке с линейной функцией спроса

Рис. 3. Распределение налогового бремени на монопольном рынке при кривой спроса с

постоянной эластичностью

ТЕМА 12. БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

На практике имеет место сложная система экономических взаимоотношений между властями разного уровня. Объяснить эти взаимоотношения и определить пути их наиболее рационального построения призвана теория бюджетного (или так называемого фискального) федерализма. Данный термин применяется и в отношении стран, которые федерациями не являются. Федерализм и данном случае подразумевает только наличие обособленных региональных звеньев бюджетной системы государства. Прежде всего следует указать на преимущества управленческой (административной) децентрализации, которая в тех или иных формах используется во всех крупных организациях, например, вооруженных силах, частных фирмах и т. д. Управленческая децентрализация позволяет эффективнее использовать информацию в интересах, представленных главным образом на верхнем уровне иерархической структуры.

§ Гипотеза Тибу

Гипотезу Тибу можно сформулировать следующим образом: при наличии большого числа территориальных единиц и интенсивной миграции населения бюджетная децентрализация способствует Парето-улучшениям, так как она создает предпосылки для адекватного выявления предпочтений, касающихся локальных общественных благ, и наиболее полной реализации этих предпочтений. В предельном случае механизм, описанный Тибу, работал бы подобно рыночному механизму, обеспечивающему достижение Парето-оптимальных состояний: каждый индивид, меняя место жительства, был бы способен подобрать наиболее подходящий для себя набор локальных общественных благ и их «цен» (местных налогов).

§ Класификация бюджетных грантов

Рациональное построение межбюджетных отношений предполагает учет конкретных аллокационных последствий всех видов грантов. Такие последствия бывают как намеренными, так и ненамеренными. Для территориальных органов гранты выступают в роли стимулов, модифицирующих их аллокационное поведение. Если такие органы обладают реальной бюджетной самостоятельностью (пусть не безграничной), для них актуален выбор оптимального соотношения налогов и потребления локальных общественных благ. Бюджетные гранты, изменяя условия выбора, влияют на это соотношение.

Стимулирующее действие гранта зависит от его типа. С этой точки зрения различаются блочные и категориальные гранты, а среди последних в свою очередь выделяются гранты долевые и недолевые.

Блочный грант поступает в полное распоряжение территориального бюджета и может быть использован по усмотрению территориальных органов на любые цели, соответствующие функциям данного звена бюджетной системы. Таковы, например, отчисления от налога на добавленную стоимость и других федеральных налогов в бюджеты субъектов Российской Федерации.

Категориальным называется грант, направляемый в территориальный бюджет для использования на конкретные цели, которые устанавливаются органом, передающим средства из бюджета более высокого уровня. Так, часть ассигнований из федерального бюджета выделяется регионам для финансирования их участия в реализации общегосударственных программ.

Категориальный грант является долевым, если регион обязан дополнять его ассигнованиями из собственных источников на достижение той цели, для которой грант предназначен. Например, общегосударственная программа может предусматривать, что регионы, которые предпринимают строительство новых шоссейных дорог, получают из федерального бюджета средства, покрывающие 50% стоимости этого строительства. Регион вправе обратиться за подобным грантом, только когда он готов тратить и собственные средства на цель, поддерживаемую центральным правительством. Общегосударственный и региональный бюджеты как бы вступают в долю для «приобретения» конкретного общественного блага.

Если этого не происходит, категориальный грант является недолевым. Например, предоставление недолевого федерального гранта на улучшение водоснабжения населенных пунктов региона предполагает, что в связи со значимостью экстерналий или требованиями политики распределения федеральный бюджет в полном объеме финансирует создание соответствующих локальных общественных благ, а территориальный бюджет выступает в роли канала, по которому передаются средства.

Долевые гранты бывают как лимитированными, так и нелимитированными.

Долевой нелимитированный грант неограниченно возрастает с увеличением степени достижения цели, для которой он предназначен, и ростом целевых ассигнований территориального бюджета. Так, центральное правительство может взять на себя обязательство финансировать половину расходов на строительство дорог независимо от его масштабов. Ограничителем суммарных затрат в этом случае служит только мера готовности населения региона оплачивать вторую половину расходов.

Однако возможен и иной вариант, когда, например, определяется предельная протяженность дорог, в финансировании строительства которых участвует федеральный бюджет, или просто устанавливается предельная сумма ассигнований, на которую вправе рассчитывать регион. В подобных случаях грант является лимитированным.

Блочные и недолевые категориальные гранты практически всегда лимитированы. Ведь у их получателей отсутствовала бы заинтересованность удерживать расходы в разумных пределах, если бы ограничения не накладывались фиксированными размерами грантов.

Для региона бюджетный грант играет примерно ту же роль, что социальная помощь для индивида. Блочный грант подобен помощи в форме денежной выплаты, которую получатель тратит на приобретение наиболее привлекательных для него товаров и услуг. Категориальный грант предполагает «натурализацию» помощи. Если он недолевой, то аналогом ему выступает бесплатное предоставление конкретного товара или услуги, а выделение долевых грантов аналогично лимитированному или нелимитированному субсидированию покупок.

§ Эффект «липучки»

Использование бюджетных грантов прямо определяется предпочтениями типичного жителя региона, а именно свойственными ему нормами замещения частных и общественных благ. При этом условии гранты равноценны помощи, поступающей в денежной или натуральной форме непосредственно индивидам. Например, выделение блочного гранта эквивалентно по своим описанным выше последствиям такому же но величине приросту денежных доходов населения из любого другого источника, в том числе повышению заработков. В данной связи следовало бы ожидать, что на динамику расходов территориального бюджета практически одинаково влияют дополнительно получаемые гранты (во всяком случае, блочные) и повышение собственных доходов жителей. Пропорции, в которых дополнительные средства направляются на приобретение частных и общественных благ, должны были бы, при прочих равных условиях, не зависеть от источника этих средств. Однако эмпирические исследования показывают, что это не так.

Например, в США из 1 долл., дополнительно полученного и виде личных доходов, в среднем не более 10 центов направляется на увеличение расходов территориальных бюджетов; в то же время из доллара прироста блочных грантов не менее 40 центов идет на эти цели, и только остальная часть обеспечивает рост потребления частных благ за счет относительного снижения территориальных налогов. Естественно предположить, что первый показатель точнее отражает предпочтения основной массы населения. Но тогда получается, что деньги, поступающие в территориальный бюджете виде грантов, избыточно «прилипают» к общественному сектору, в силу чего пропорция между личными расходами граждан и расходами бюджета отклоняется от оптимума. Это явление получило название эффекта «липучки». В основе эффекта «липучки» лежит неполное совпадение предпочтений тех, кто на практике непосредственно влияет на использование бюджетных грантов, с предпочтениями типичного налогоплательщика. В силу уже известных причин работники государственного и муниципального аппарата склонны скорее к увеличению, чем к уменьшению бюджетных расходов.