2015-04-30

2015-04-30 3776

3776Для современной экономики характерно расширенное воспроизводство. К тому же наблюдается устойчивая тенденция к росту цен. Поэтому вполне логично, что расширение производства при прочих равных условиях требует увеличения денег в обращении. Оно достигается с помощью эмиссии. Денежная эмиссия означает выпуск в обращение дополнительного количества денег.

Поскольку деньги выступают в двух формах — наличной и безналичной, то и эмиссия их может осуществиться в любой из них.

Различают четыре вида эмиссии денег: депозитная, бюджетная, банковская, регулирующая.

Депозитная эмиссия представляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки средств на счетах — депозитах коммерческих банков. Безналичные деньги выпускаются в хозяйственный оборот при предоставлении коммерческими банками ссуд своим клиентам.

Бюджетная эмиссия денег имеет место при выпуске денег на покрытие расходов или дефицита государственного бюджета посредством покупки центральным банком государственных ценных бумаг.

Банковская эмиссия денег (эмиссия банкнот и монет) осуществляется непосредственно центральными банками, казначейская эмиссия денег (эмиссия казначейских билетов и монет) — казначействами, обладающими правом эмиссии.

Регулирующая эмиссия денег осуществляется в процессе использования инструментов денежно-кредитной политики центрального банка.

Из двух форм эмиссии денег — наличной и безналичной первичной является безналичная. Она осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в банках в виде кредитов центрального банка или бюджетных ассигнований.

Наличные деньги, прежде чем появиться в обороте, должны быть отражены на депозитных счетах банков. Они завозятся в территориальные подразделения центрального банка или непосредственно в кредитные институты и затем предоставляются им при одновременном списании этих сумм безналичных денег с корреспондентских счетов. Поэтому можно сказать, что первоначально эмиссия денег является безналичной и только в дальнейшем часть ее конвертируется в наличную.

Побудительными причинами безналичной денежной эмиссии могут быть как внутренние, так и внешние причины. К числу внутренних причин относятся предоставляемые банковской системой кредиты экономике, государству, иностранным государствам. К числу внешних причин относятся покупка центральным банком иностранной валюты, выручка от использования заграничной собственности, иностранные инвестиции, покупка-продажа иностранной валюты населением.

Эмиссия наличных денег проводится только центральным банком, эмиссия безналичных форм денег — центральным и коммерческими банками. Механизм безналичной денежной эмиссии работает на основе банковской депозитно-кредитной мультипликации. Банковский (или депозитно-кредитный) мультипликатор представляет собой отношение (коэффициент) общей суммы денег в обращении к обусловившему его первичному приращению денег, находящихся на банковских депозитах.

Процесс мультипликации денег часто озадачивает студентов: как они могут увеличиваться при перечислении с одного счета на другой? На самом деле это просто понять, если иметь в виду, что это увеличение происходит не за счет физического увеличения массы денег, а за счет того, что одни и те же деньги обслуживают несколько платежей.

Пример.Предположим, что:

1) Магнитогорский металлургический комбинат (ММК при посредничестве своего банка «Уралсиб» (банк № 1) продал Центральному банку РФ (ЦБ) часть экспортной выручки на сумму 10 млн руб.

ЦБ зачислил эту сумму в виде бессрочного депозита (до востребования) на корреспондентский счет «Уралсиб». В современной зарубежной экономической литературе такие депозиты получили название резервов, а корреспондентские счета — резервных счетов. Поэтому зачисление этого депозита будет означать прирост суммарных резервов банка № 1 на сумму 10 млн. руб.

В свою очередь банк «Уралсиб» зачислил 10 млн руб. на бессрочный депозит ММК. Естественно, что собственником этих денег является ММК. Но они находятся на пассивном счете банка и могут быть использованы им в качестве источника кредитования (подобно нашим вкладам в банке).

Однако банк не может использовать для кредитования всю эту сумму, так как по действующим правилам он должен перечислить часть этой суммы в виде обязательных резервов на специальный счет обязательного резервирования в ЦБ.

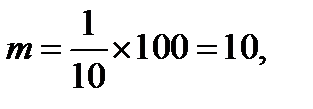

Допустим, что норматив обязательного резервирования по данному депозиту 10%. Это означает, что из 10 млн руб. банк «Уралсиб» должен перечислить на счет обязательного резервирования в ЦБ 1 млн руб. Оставшиеся 9 млн руб. депозита банк использует для кредитования клиента № 2.

2) Второй клиент, используя эти 9 млн руб. кредита, перечисляет за поставку товаров своему контрагенту, счет которого находится в ХантыМансийском банке (банк № 2). В результате депозиты Ханты-Мансийского банка увеличатся на 9 млн руб., которые он после перечисления обязательного резерва в сумме 900 тыс. руб. (9 млн × 10 / 100) может использовать для кредитования в сумме 8100 тыс. руб. клиента № 3, расчетный счет которого находятся в Альфа-Банке (банк № 3).

3) Альфа-Банк, получив на счет своего клиента 8,1 млн руб. в качестве депозита, может использовать их для кредитования. И перечислив на счет обязательного резервирования в ЦБ 810 тыс. руб. (8,1 млн × 10 / 100), предоставляет кредит в сумме 7290 тыс. руб. (8100 тыс. руб. — 810 тыс. руб.).

Как видим, используя депозит в 10 млн руб., банки уже на третьей ступени кредитования выдали ссуды на сумму 24,39 млн руб., т.е. почти в 2,5 раза больше породившего их депозита.

Этот процесс депозитно-кредитной мультипликации может продолжаться и дальше. Возникает вопрос: до какой степени?

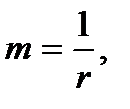

Коэффициент мультипликации зависит от двух основных факторов: 1) от количества ступеней депозитно-кредитной мультипликации (в нашем примере — три), 2) от нормы обязательного резервирования.

Эту зависимость можно выразить в виде уравнения:

(1)

(1)

где: m — коэффициент денежной мультипликации, r — норма обязательного резервирования.

Чем больше норма обязательного резервирования, тем ниже коэффициент денежной мультипликации (резервирование быстрее «съедает» депозит), и наоборот.

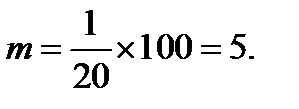

Если в нашем примере r = 10% и  то повышение нормы обязательного резервирования до 20% приведет к сокращению максимально возможного коэффициента мультипликации до

то повышение нормы обязательного резервирования до 20% приведет к сокращению максимально возможного коэффициента мультипликации до

Но это — гипотетический коэффициент, который в реальной жизни практически недопустим, так как имеющиеся у банков депозиты никогда целиком не используются только на кредитование клиентов.

Разумеется, приведенный пример представляет упрощенную модель, имеет ряд условных обстоятельств, которые мы даже не причисляем с тем, чтобы более доступно представить читателю механизм депозитно-кредитной мультипликации.

Эмиссия наличных денег (увеличение их массы в обращении) является исключительной монополией центральных банков.

В СССР, а теперь в России, как и в других неокапиталистических странах, наличное денежное обращение обслуживает прежде всего сферу денежных доходов и расходов населения, а безналичный оборот — расчеты между предприятиями, организациями, между ними и государством. Это объяснялось двумя причинами: 1) население не было вовлечено в систему безналичных расчетов; 2) наличные расчеты между юридическими лицами ограничились суммой 50 руб. в день. Безналичный и наличный оборот были довольно строго разграничены. Около 90% денежного оборота приходилось на безналичный, около 10% — на наличный оборот. Планирование наличного денежного обращения осуществлялось на основе баланса денежных доходов и расходов населения и реализовалось с помощью кассового плана Госбанка СССР.

Сегодня в Российской Федерации, как и в других странах рыночной экономики, границы между наличным и безналичным денежным оборотом практически размыты. На долю наличного денежного обращения в России приходится около 30% всего денежного оборота против 5—10% в развитых странах.

Налично-денежное обращение включает налично-денежные потоки между:

· системой центрального банка и коммерческими банками;

· коммерческими банками;

· банками и их клиентами;

· организациями, между организациями и населением;

· гражданами.

Организация налично-денежного обращения базируется на прогнозировании динамики воспроизводства валового внутреннего продукта и его распределении и прежде всего на основе анализа и прогнозов баланса денежных доходов и расходов населения.

Структура баланса денежных доходов и расходов населения в Российской Федерации в агрегированном виде выглядит следующим образом:

Доходы всего

В том числе:

социальные трансферты и выплаты социального характера;

доходы от собственности, предпринимательства и пр.

Расходы всего

В том числе:

покупка товаров и оплата услуг;

прирост вкладов в банках, приобретение недвижимости и пр.;

обязательные платежи и добровольные взносы.

Федеральный закон «О Центральном банке (Банке России)» в части регулирования наличного денежного обращения на территории Российской Федерации возлагает на Банк России выполнение следующих функций:

· прогнозирование и организация производства, перевозка и хранение банкнот и монет Банка России, создание их резервных фондов;

· установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

· установление признаков платежеспособности банкнот и монет Банка России, порядка уничтожения банкнот и монет Банка России;

· определение порядка ведения кассовых операций.

Эмиссия наличных денег осуществляется Банком России через его главные управления. С этой целью в расчетно-кассовых центрах (РКЦ), существующих при главных территориальных управлениях ЦБ РФ, открыты резервные фонды и оборотные кассы.

Резервные фонды представляют собой запасы не выпущенных в обращение банкнот и монет в хранилищах ЦБ РФ и имеют важное значение для организации и централизованного регулирования кассовых ресурсов. Остаток наличных денег в оборотной кассе лимитируется. Поэтому при превышении установленного лимита излишки денег передаются из оборотной кассы в резервный фонд.

Налично-денежный оборот начинается с РКЦ, когда наличные деньги переводятся из резервных фондов в оборотные кассы и деньги поступают в обращение. Из оборотных касс РКЦ наличные деньги переводятся в операционные кассы коммерческих банков, которые выдают их своим клиентам. Из касс предприятий и организаций деньги передаются населению в виде заработной платы, пенсий, пособий, стипендий, выплаты дивидендов, страховых возмещений и т.д.

Население большую часть денег расходует на покупку товаров и оплату услуг, общественное питание, выплату налогов, страховых сборов, коммунальных платежей, погашение ссуд и т.д. Для каждого предприятия также устанавливаются лимиты остатка наличных денег в их кассах и всю сверхлимитную наличность предприятия должны сдавать в обслуживающие их коммерческие банки. Каждый коммерческий банк имеет свой лимит оборотной кассы и при его превышении вся сверхлимитная наличность сдается в оборотную кассу РКЦ. Весь этот процесс схематично изображен на рис. 2.2.

| Совокупный платежный спрос |

| Денежный оборот |

| Платежный оборот (широкий) |

| Налично-денежное обращение |

| Безналичный оборот |

| Инструменты денежного рынка |

| Налично-денежное обращение |

| Налично-денежное обращение |

| Инструменты денежного рынка |

| Функция средства платежа |

| Функция средства платежа |

| Платежный оборот (узкий) |

Рис. 2.2. Налично-денежный оборот в России

Оборотные кассы РКЦ созданы для приема и выдачи наличных денег кредитным организациям. Деньги оборотных касс считаются деньгами в обращении. Остатки наличных денег в оборотных кассах лимитируются. При превышении установленного лимита излишки денег передаются из оборотной кассы в резервные фонды. Если же дневной расход оборотной кассы больше притока денег, то разница переводится из резервного фонда в оборотную кассу, увеличивая массу денег в обращении.

Из оборотной кассы РКЦ происходит передача наличных денег в операционные кассы коммерческих банков, испытывающих потребность в наличных деньгах для расчетно-кассового обслуживания клиентов.

Результаты эмиссии или изъятия денег из обращения ежедневно передаются РКЦ в Банк России, где суммируются итоги эмиссионного процесса и принимаются решения по регулированию денежного обращения в рамках страны.