2015-04-30

2015-04-30 1936

1936| № | Основные классификации | Виды аккредитивов |

| Цель, которую хотят достичь стороны аккредитивного обязательства | – денежные – резервные – документарные (товарные) | |

| Возможность изменить условия или отменить аккредитив | – отзывные – безотзывные | |

| Способ обеспечения даваемого исполняющему банку | – покрытые (депонированные) – непокрытые (гарантированные) – рамбурсные | |

| Наличие обеспечения обязательства банка-эмитента перед бенефициаром | – подтвержденные – неподтвержденные | |

| Способ исполнения аккредитива | – исполняемые посредством платежа против документов; – исполняемые посредством переводного векселя (тратты): путем платежа по тратте; путем акцепта тратты; путем учета тратты | |

| Возможность разделить сумму аккредитива и оплачивать частичные отгрузки | – делимые – неделимые | |

| Возможность увеличивать сумму аккредитива | – возобновляемые: кумулятивные некумулятивные вечнозеленые – невозобновляемые | |

| Срок исполнения | – досрочно открываемые: с красной оговоркой с зеленой оговоркой – с отсроченным сроком платежа | |

| Возможность замены одной из сторон аккредитивного обязательства | – свободнообращаемые – переводные (трансферабельные) | |

| Операции с несколькими аккредитивами | – компенсационные |

Аккредитивная форма расчетов – наиболее сложная и дорогостоящая. За выполнение аккредитивных операций (авизование, подтверждение, проверку документов, платеж) банки взимают более высокую комиссию, чем по другим формам расчетов (например инкассо), что в значительной мере и влияет на активность его использования в международных отношениях.

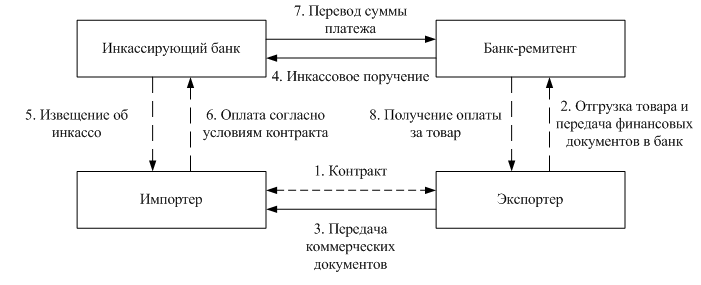

Кроме того, для открытия аккредитива импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает эту форму расчетов. Для импортера аккредитивная форма расчетов ведет к иммобилизации и распылению его капиталов, поскольку он должен открыть аккредитив до получения и реализации товаров, но одновременно дает ему возможность контролировать (через банки) выполнение условий сделки экспортером. Для экспортера после авансовых платежей расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж. Поэтому, аккредитив – наиболее надежный инструмент обеспечения расчетов и платежей (фактически безопасная предоплата) при договорах между партнерами, которые недостаточно знают друг друга, удалены территориально, разделены языковым барьером и вообще не имеют достаточной уверенности в надежности друг друга. Он является своего рода компромиссом в случае, когда покупатель товара сомневается в надежности продавца и не решается рисковать своими деньгами и, кроме того, дает возможность свести к минимуму все риски, особенно в тех случаях, когда коммерческие связи с иностранным партнером только налаживаются. Если контрагенты по внешнеторговой сделке имеют постоянные, налаженные связи, то, как правило, используется инкассовая форма расчетов (рис. 16.8. и 16.9.).

Рис.16.8. Схема расчетов по чистому инкассо

Рис. 16.9. Схема расчетов по документарному инкассо

Международные расчеты в отличие от внутренних всегда сопровождаются валютными операциями. Поэтому они регулируются не только внутренним национальным законодательством, но и международными законами, банковскими правилами и обычаями, такими как Женевская вексельная и чековая конвенция 1931 и 1930 гг., Унифицированные правила и обычаи для документарных аккредитивов, Унифицированные правила для инкассо, Унифицированные правила для гарантий.