2015-04-30

2015-04-30 690

690| Валютные риски банка-заемщика | Валютные риски банка-кредитора |

| 1. Валютный (повышение курса валюты займа) 2. Снижения эффективности иностранного кредита (изменение условий кредитования: срока, процента, грант-элемента) 3. Потери доходности (завышение стоимости кредита) 4. Процентный риск 5. Ликвидности 6. Операционный (трансакционный) 7. Репутационный 8. Страновой 9. Легализации преступных доходов и финансирования терроризма | 1. Кредитный риск (риск неуплаты кредита и процентов заемщиком) 2. Расчетный риск 3. Процентный риск 4. Ликвидности 5. Операционный (трансакционный) 6. Репутационный 7. Страновой 8. Стратегический 9. Легализации преступных доходов и финансирования терроризма |

Как видно из табл. 16.2 целый ряд рисков являются общими в системе валютных рисков банков-кредиторов и заемщиков на мировом финансовом рынке. Речь идет о рыночных, операционных, репутационных, ликвидности, страновых, стратегических и прочих рисках. В частности, особенностью рыночного риска в операциях банка на всех сегментах мирового финансового рынка является сочетание процентного, фондового и валютного рисков. Операционный (трансакционный) валютный риск появляется, если операционная техника проведения международной банковской операции не соответствует установленным требованиям, в том числе правовым, объему и характеру деятельности банка, если происходят сбои в работе оборудования. Риск валютной ликвидности возникает в случае неспособности банка выполнить при международных операциях свои обязательства.

Появление странового риска в валютных операциях банка связано со следующими действиями контрагента по сделке:

- официальный отказ от признания финансовых обязательств;

- прекращение их оплаты полностью или частично (default);

- временная приостановка выплат долговых обязательств по техническим причинам;

- пересмотр условий оплаты финансовых обязательств: снижение ставки процента; отказ от погашения долга; рефинансирование и/или реструктуризация долга, не предусмотренные в договоре;

- пересмотр срока оплаты финансовых обязательств или отсрочка платежа (мораторий);

- неперевод платежей при введении или усилении валютных ограничений в стране должника, имеющего финансовые обязательства перед банком.

Для деятельности банка на международном финансовом рынке большое значение имеет репутационный риск – риск потери деловой репутации банка в связи с несоответствием качества его операций ожиданиям контрагентов и клиентов – резидентов и нерезидентов, а также с негативным общественным мнением о финансовой устойчивости банка и компетентности банковского персонала. На международном финансовом рынке репутационный риск в основном связан с риском проведения международных нелегальных банковских операций, связанных с «бегством» капиталов, легализацией доходов, полученных преступным путем, а также финансированием терроризма.

В результате автоматизации и информатизации процесса проведения банковских операций, в т. ч. и в валюте, возник риск электронного банкинга и интернет-банкинга. В этой связи усложнилась структура традиционных банковских рисков, так как их источниками стали не только отношения «банк – клиент», но и посредник-провайдер, услугами которого пользуется банк при электронном и интернет-банкинге. В этой связи (появление провайдера) нарушается целостность обработки и хранения банковских данных, в частности, по международным операциям. В итоге усиливаются и трансфертные, и информатизационные валютные риски банка, например, в случае взлома системы защиты доступа к банковской информации о пользователях международных банковских карт (Visa, Mastercard, American Express и пр.).

Практика совершения операций банка на международном финансовом рынке выработала систему страхования (хеджирования) валютных рисков, которая включает в себя последовательно несколько этапов (рис. 16.11.).

Для оценки риска валютных потерь на международном финансовом рынке используются различные методики. В последние годы для оценки риска хорошо себя зарекомендовала методика определения рисковой стоимости, известная как VaR[133]. Методология VaR для оценки рыночного риска валютных потерь базируется на анализе максимального отклонения рыночных цен от ожидаемых, рассчитанных с учетом уровня вероятности. При этом учитываются ретроспективные данные не менее чем за 1 год, а также то, что период поддержания конкретной валютной позиции должен составлять 10 дней.

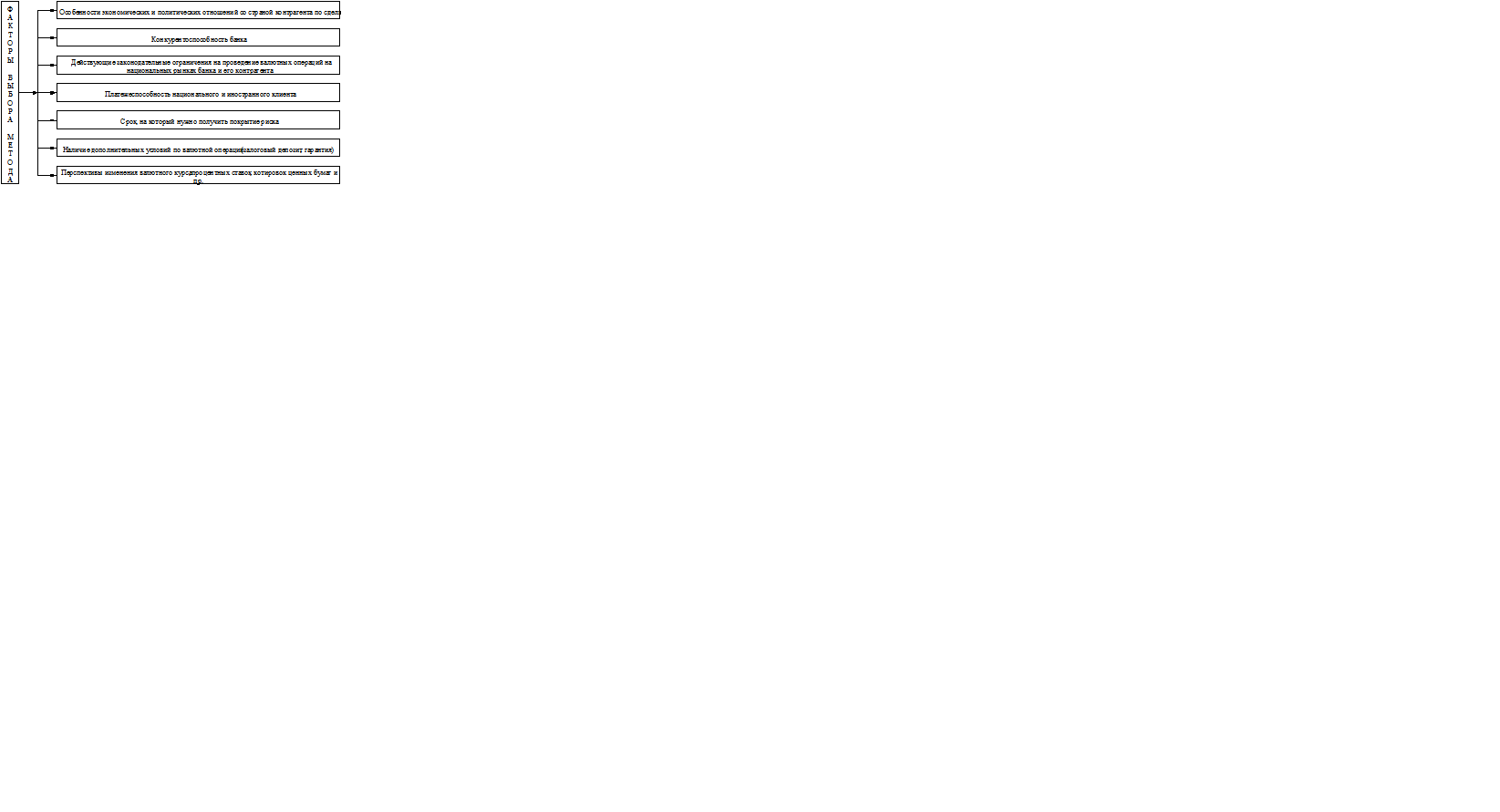

После идентификации и оценки валютного риска применяется его страхование (хеджирование) (рис. 16.11.). На выбор конкретного метода страхования валютных рисков влияют многочисленные факторы (рис. 16.12.).

Рис. 16.11. Алгоритм управления валютными рисками на международном финансовом рынке

Рис. 16.12. Факторы, определяющие выбор метода страхования валютных рисков

Исторически методы страхования валютных рисков прошли несколько этапов:

- первый этап, 1946-76 гг., когда в рамках Бреттон-Вудской системы (золото-долларового стандарта) основным методом страхования валютных рисков было включение в контракт (внешнеторговый, кредитный и т. п.) валютной оговорки;

- второй этап, 1976 г. по настоящее время в условиях Ямайкской поливалютной системы включение в контракт мультивалютной оговорки;

- третий этап, 1980-90-ые гг. по настоящее время использование срочных валютных операций ля страхования валютного риска.

К основным срочным операциям как методам страхования валютного риска относятся: валютные опционы, свопы, форварды и фьючерсы. Валютные опционы применяются, когда банк стремится хеджировать себя от следующих валютных рисков:

- потенциального, который возникает по каждой отдельной внешнеторговой операции;

- связанного с хеджированием финансовых инвестиций в иностранной валюте по более привлекательным ставкам;

- по международной кредитной операции, когда банк-кредитор стремится застраховать риск валютных потерь от неблагоприятного изменения валютного курса.

Для страхования валютного риска банка используется также операция стрэдл – сочетание опционов пут и колл на одной и ту же валюту с одинаковым сроком исполнения и курсом.

Для страхования валютного риска также применяются валютные фьючерсы – торговля стандартными контрактами. Для защиты банковского портфеля ценных бумаг, приносящих фиксированные валютные доходы, применяют процентные фьючерсы. Использование срочных валютных сделок и операций своп для страхования валютного риска отчасти связано с надзором за состоянием банковских балансов, так как эти операции учитываются на внебалансовых счетах.

Страхование валютных рисков путем заключения двух противоположных сделок (хеджирование рисков) означает технически, что банк создает встречные требования и обязательства в иностранной валюте (рис. 16.13.).

Для страхования валютных рисков банком используются также производные финансовые инструменты (деривативы), соглашение о будущей процентной ставке, выпуск ценных бумаг с дополнительными страховыми условиями.

Рис. 16.13. Кредитование экспортной сделки со страхованием валютного риска методом своп-соглашения

1. Банк-кредитор платит экспортеру по мере поставок товаров.

2. Импортер (заемщик) подписывает кредитное соглашение с банком-кредитором.

3. Импортер предоставляет банку обеспечение.

4. Банк-кредитор предоставляет гарантию своп-банку, если необходимо.

5. Своп-банк заключает своп-соглашение с импортером и определяет партнера по свопу.

6. Если своп-банк не удовлетворен действиями импортера, то может быть необходимым принятие обязательств экспортером.

Вопросы для самопроверки

1. Какие виды активов относятся к понятию “иностранная валюта” в соответствии с российским законодательством?

2. Что представляют собой уполномоченные банки?

3. Какие виды лицензий относятся к валютным лицензиям ЦБ РФ?

4. Что представляют собой депозитные валютные операции банков? В чем состоит специфика и особенности их проведения?

5. Что понимается под конверсионными операциями? Каким образом они могут осуществляться?

6. Что такое валютный курс? Какие существуют виды валютного курса?

7. В чем отличие между спотовыми и срочными валютными сделками?

8. Что такое “валютный арбитраж”? Какие виды арбитража с иностранной валютой можно выделить?

9. Что относится к срочным валютным операциям?

10.В чем отличие между поставочным и расчетным валютным форвардом?

11.Каковы особенности проведения валютных кредитных операций?

12.Что такое валютная позиция банка? Какие виды валютных позиций банка существуют?

13.Какие виды расчетов по международным банковским операциям Вы знаете?

14.В чем преимущества и недостатки аккредитива и инкассо как форм международных расчетов.

15. Почему возникает риск валютных операций коммерческого банка?

16. Какие методы страхования валютного риска Вы знаете?