2015-04-30

2015-04-30 454

454| № пп | Наименование показателя | На начало года | На момент установления неплатежеспо-собности) | Норматив коэффициента |

| Коэффициент текущей ликвидности(K1) К1 = Текущие активы/ Текущие обязательства К1 = стр.290 стр.690 | 1,77 | 1,72 | К1 >= 1,5 | |

| Коэффициент обеспеченности собственными оборотными средствами (К2) К2 = Собств.капитал + Долгосроч. обязательства – Долгосроч.активы / Краткосрочные активы К2= стр.490 + стр.590- стр.190 стр.290 | 0,44 | 0,42 | К2>= 0,2 | |

| Коэффициент обеспеченности финансовых обязательств активами (К3) К3 = Обязательства / Валюта баланса К3= стр.690 + стр.590 стр.300(стр.700) | 0,56 | 0,90 | К3 <= 0,85 |

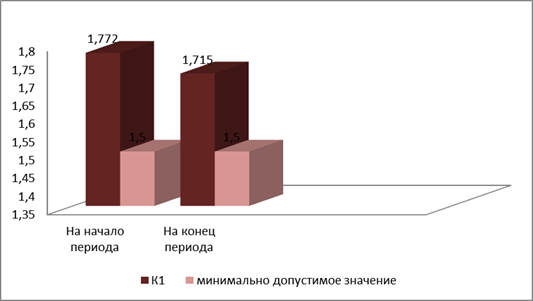

Коэффициент текущей ликвидности (КТЛ) определяется как отношение фактической стоимости находящихся в наличии у ООО «Стальной Элемент» оборотных активов (средств), в том числе запасов, готовой продукции, денежных средств, дебиторских задолженностей, незавершенного производства и т.д. к краткосрочным пассивам (обязательствам). Нормативное значение коэффициента – не менее 1,5 (рисунок 3.1).

Рисунок 3.1- Коэффициент текущей ликвидности

Судя по значениям этого коэффициента, ООО «Стальной Элемент» не испытывает недостатка свободных денежных средств для финансирования текущей производственной деятельности. При нормативе 1,5 этот показатель равен 1,72.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

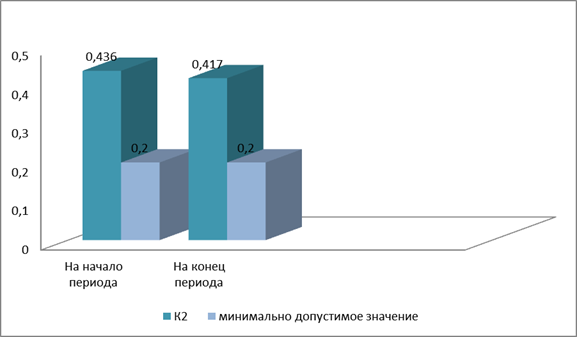

Коэффициент обеспеченности собственными оборотными средствами (КОСС) - относится к коэффициентам финансовой устойчивости предприятия. Характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Нормативное значение – не менее 0,2. Платежеспособность и ликвидность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами (рисунок 3.2).

Рисунок 3.2 - Коэффициент обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами за 2014 год составил – 0,42. Это свидетельствует о росте собственных оборотных средств, необходимых для финансовой устойчивости.

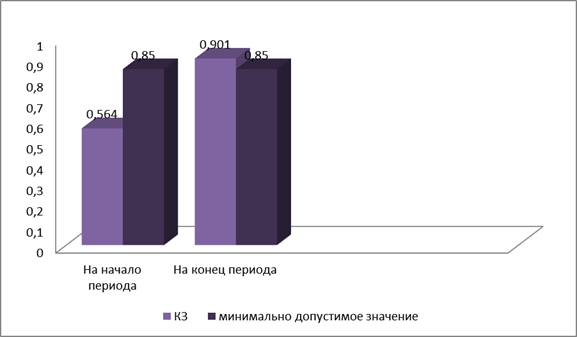

Коэффициент обеспеченности финансовых обязательств активами - расчетная величина, характеризующая способность предприятия рассчитаться по своим финансовым обязательствам после реализации активов, которая определяется отношением всех (долгосрочных и краткосрочных) обязательств предприятия, за исключением фондов потребления, резервов предстоящих расходов и платежей, к общей стоимости имущества (активов). Коэффициент обеспеченности финансовых обязательств активами на ООО «Стальной Элемент» за 2014 год составил – 0,90. В данном случае наблюдается повышение значения данного коэффициента, который на начало года составил 0,56 (рисунок 3.3).

Рисунок 3.3 - Коэффициент обеспеченности финансовых

обязательств активами

Коэффициентом, характеризующим платежеспособность должника, является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В таблице 6.2 представлены основные финансовые коэффициенты абсолютной ликвидности и оборачиваемости на ООО «Стальной Элемент» за 2014 год.

Таблица 6.2 Основные финансовые коэффициенты абсолютной ликвидности и оборачиваемости на ООО «Стальной Элемент» за 2014 год

| Наименование показателя | На начало периода (года) | На момент установления неплатежеспособ-ности | Норматив коэффициента |

| Коэффициент абсолютной ликвидности (Кабсл) Кабсл= Фин. вложения+ Денеж. Средства Краткосроч.обязательства Кабсл = стр.260 + стр.270 стр.690 | 0,07 | 0,00 | Кабсл >= 0,2 |

| Коэффициент оборачиваемости капитала (Кок) Кок = Выручка от реализации Валюта баланса Кок = Ф.2стр.010. (Б.стр.300гр.3 + стр.300гр.4)/2 | - | 9,40 | оборачивае-мость капитала повысилась |

| Коэффициент оборачиваемости оборотных средств (Коос) Коос = Выручка от реализации. Средняя стоимость оборот.средств Коос = Ф.2стр.010. (Б.стр.290гр.3+ стр.290гр.4)/2 | - | 9,76 | оборачивае-мость оборотных средств повысилась |

| Коэффициент финансовой независимости (Кфн) Кфн = Собственный капитал Валюта баланса Кфн = стр.490 стр.700 | 0,44 | 0,10 | Кфн >=0,4-0,6 |

| Коэффициент капитаизации (Ккап) Ккап= Заемный капитал. Собственный капитал Ккап = стр.590 + стр.690 стр.490 | 1,30 | 9,11 | Ккап<=1,0 |

Результаты анализа показывают, что платежеспособность и финансовая устойчивость ООО «Стальной Элемент» в текущем периоде в целом удовлетворительны.