2015-04-30

2015-04-30 1246

1246Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами.

Современное налоговое законодательство Российской Федерации предусматривает пять специальных налоговых режимов:

1.Система налогообложения для сельскохозяйственных товаропроизводителей

2.Упрощённая система налогообложения

3.Единый налог на вменённый доход

4.Система налогообложения при выполнении соглашений о разделе продукции

5.Патентная система налогообложения

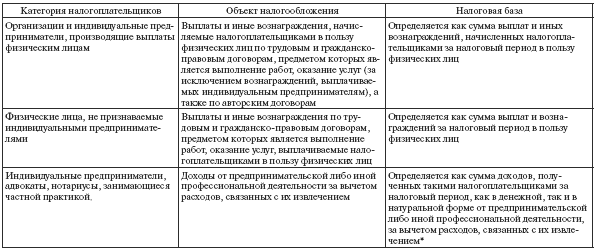

Единый социальный налог (ЕСН) заменил совокупность уплачивавшихся ранее обязательных страховых взносов в государственные внебюджетные фонды. ЕСН является целевым налогом: предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение, страхование, медицинскую помощь.

Налоговые ставки включают как твердо фиксированную, так и адвалорную (процентную) составляющие к налоговой базе. Ставки ЕСН являются прогрессивно-регрессивными – с ростом налоговой базы размер твердо фиксированной части ставки увеличивается; адвалорной – уменьшается.

Для организаций, индивидуальных предпринимателей, физических лиц, производящих выплаты физическим лицам, установлены следующие налоговые ставки: при величине выплат до 280 000 руб. в год – 26 %; при величине выплат от 280 001 руб. до 600 000 руб. в год – 72 800 руб. + 10 % с суммы превышения 280 000 руб.; при величине выплат свыше 600 000 руб. – 104 800 руб. + 2 % с суммы превышения 600 000 руб.

Для налогоплательщиков – организаций и предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, максимальная ставка ЕСН – 14 %.

Для индивидуальных предпринимателей, не производящих выплаты физическим лицам, установлена максимальная ставка 10 %.

Для адвокатов и нотариусов установлена максимальная ставка 8 %.

Для организаций, осуществляющих деятельность в области информационных технологий, установлена максимальная ставка 26 %.