2015-04-20

2015-04-20 4130

4130В России земли используются в виде различных категории, каждая из которых характеризуется единым режимом использования и общностью принципов управления.Разделение земель на категории служит средством для обеспечения государственного регулирования земельным фондом Российской Федерации и в то же время является основанием для установления ограничений использования земель, имеющих важное значение, а также для определения необходимого объема правомочий их землевладельцев и землепользователей.

Земли в Российской Федерации в соответствии со ст.7 Земельного Кодекса Российской Федерации по целевому назначению подразделяются на следующие 7 категории:

1) земли сельскохозяйственного назначения- для ведения сельского хозяйства; исследовательских и учебных целей, прочие;

2) земли населенных пунктов-для общественно-деловых целей: учебных целей: рекреационного и оздоровительного назначения: историко-культурного назначения: сельскохозяйственного использования: нужд промышленности, энергетики, транспорта инженерной инфраструктуры: связи, радиовещания, телевидения, информатики, обороны и иных режимных объектов, объектов специального назначения (кладбища, свалки бытовых или промышленных отходов ит.п): природоохранного назначения, прочие;

3) земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения информатики, земли для обеспечения космической деятельности земли обороны, безопасности и земли иного специального назначения- для

нужд промышленности, энергетики, транспорта, связи радиовещания, обороны, безопасности и космического обеспечения, прочие:

4) земли особо охраняемых территорий и объектов- для размещения объектов природоохранного назначения, природно-заповедного: оздоровительного, рекреационного, историко-культурное назначения, прочие:

5) земли лесного фонда- для нужд лесного хозяйства, обороны и иных режимных объектов, прочие:

6) земли водного фонда- для гидротехнических сооружений, для водохозяйственного использования, прочие;

7) земли запаса - земли, находящиеся в государственной или муниципальной собственности и не предоставленные гражданам и юридическим лицам, т.е. их целевое назначение не определено.

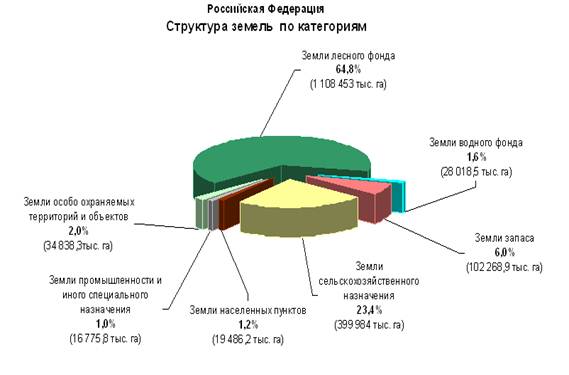

Структура земельного фонда Российской Федерации приведена на рис. 1.

Рисунок 1. Структура земельного фонда Российской Федерации по категориям (на 01.01.2012 г)

Целевое назначение и правовой режим основных категорий земель определяется федеральными законами, законами субъектов Российской Федерации и отражаются вкадастровой,градостроительной и землеустроительной документации.

Смысл деления земельного фонда по целевому назначению на 7 категорий заключается в следующем:

1) каждая категория имеет свой правовой режим, который регулируется специальными законами "Об обороте земель сельскохозяйственного назначения", "О крестьянском (фермерском) хозяйстве", "О личном подсобном хозяйстве", "О садоводческих, огороднических и дачных некоммерческих объединениях граждан", Градостроительный кодекс РФ, "О недрах", "Об особоохраняемых территориях", Лесной кодекс РФ, Водный кодекс РФ, Земельный кодекс РФ, Гражданский кодекс РФ и другими федеральными законами. Правовой режим земель определяется исходя из принадлежности к категории, а также в соответствии с зонированием территорий

2) каждая категория имеет особенности приватизации земель:

3)запрещена приватизация земель лесного фонда, земель особо охраняемых территорий и объектов;

4)введены предельные максимальные размеры на приватизацию земель сельскохозяйственного назначения;

5)без ограничений осуществляется приватизация земель поселений, садовых и дачных участков;

6) для каждой категории установлена своя кадастровая стоим ость земли, которая используется для исчисления земельного налога, от размера которого в свою очередь зависит цена приватизации земельных участков;

7) для каждой категории установлены свое целевое назначение и разрешенное использование земель и самовольное их изменение без получения на то разрешения от органов публичной власти карается штрафными санкциями и является основанием для принудительного прекращения прав на земельные участки.

В составе категорий земель, землевладений и землепользовании учет ведется по угодьям (основная учетная единица) то есть участкам (массивам) земли.планомерно и систематически используемых для определенных производственных цепей, имеющих качественные различия природных свойств.

Земельные угодья — это земли, систематически используемые или пригодные к использованию для конкретных хозяйственных целей и отличающиеся по природно-историческим признакам. Учет земель по угодьям ведется в соответствии с их фактическим состоянием и использованием.

Земельные угодья делятся на:

сельскохозяйственные (систематически используемые для получения сельскохозяйственной продукции) и включают: пашню, залежь, многолетние насаждения и естественные кормовые угодья (сенокосы и пастбища);

несельскохозяйственные угодья:

-земли под водой, включая болота;

-лесные земли и земли под древесно-кустарниковой растительностью;

-земли застройки;

-земли под дорогами;

-нарушенные земли (земли, нарушенные в результате антропогенного воздействия);

-прочие земли (овраги, пески, полигоны отходов, свалки, территории консервации).

На характер использования угодий определенное влияние оказывают их природные факторы и свойства.К важнейшим из которых относятся почвы, рельеф, условия увлажнения и др.Поэтому выделяются не только виды, но и подвиды угодий (улучшенные, чистые, закочкаренные. закустаренные. каменистые и пр.).Кроме этого выделяются неиспользуемые угодья (полигоны отходов, свалки, овраги, пески, участки консервации и др.).

Учету подлежат также оленьи пастбища, предоставленные хозяйствующим субъектам для северного оленеводства. Оленьи пастбища представляют собой территории, расположенные в таких природных зонах, как тундра, лесотундра и северная тайга, растительный покров которых пригоден в качестве корма для северного оленя. Оленьи пастбища отнесены к землям различных категорий и могут учитываться в составе лесных площадей, нарушенных и прочих земель, земель, занятых лесными насаждениями и болотами.

Учет ведется и по административно-территориальному признаку.Необходимость ведения учетапо субъектам Федерации, а также административным районам (городам) позволяет регулировать земельные отношения по всем входящим в их компетенцию вопросам (включая и создание системы земельного кадастра) На территории муниципального образования объектом учета и регистрации являются земельные участки и территориальные зоны, земельный фонд в целом.

Характеристика земельного фонда по отношениям собственности, впадения и пользования основывается на определенной системе земельно-кадастровых единиц:земельных участков, находящихся в собственности, впадении или пользовании конкретного субъекта, отграниченных на местности, имеющих однородный правовой режим.

Объектами муниципальной собственности являются все земли, находящиеся в границах административных районов и населенных пунктов, кроме земель находящихся в государственной,частной и коллективной собственности.

На территории субъекта Российской Федерации объектом государственного кадастрового учета и регистрации являются земельные участки, находящиеся в государственной собственности и собственности субъекта РФ, земли муниципальных образований, а также территориальные зоны.

К объектам земельных правоотношений государственной собственности субъектов Российской Федерации относятся земли, находящиеся в пределах их административно-территориальных границ, за исключением земель, составляющих собственность субъектов Федерации, муниципальную, частную или иную форму собственности на землю.

Общая площадь федеральных земель составляет 1181,7 млн га (69%); площадь земель, находящихся в собственности субъектов Российской Федерации, — 161,1 млн га(7,5%) площадь муниципальных земель — 238,5 млн га (13,9%).

При этом в собственности Российской Федерации находится 1130,9 млн га земель лесного и водного фондов; 34,2 млн га земель особо охраняемых территорий; 11,8 млн га земель промышленности, транспорта, связи, обороны и безопасности; 4,8 млн га земель иного назначения, предоставленных государственным предприятиям и учреждениям.

В составе каждой категории земель (за исключением земель запаса) земельный фонд учитывается не только формам собственности, но и формам хозяйствования, являющимися основными земельно-регистрационными единицами. К ним относятся КФХ, ассоциации КФХ, сельскохозяйственные производственные кооперативы.акционерные общества, товарищества, государственные и муниципальные предприятия, общинно-родовые хозяйства, подсобные хозяйства, учебно-опытные хозяйства, земли находящие в ведении муниципальных образований, садоводческих товарищества и дачных кооперативов. Промышленные, транспортные, общественные и частные предприятия и организации и др. Они используются в целях ведения ГКН и ведения государственной статистической отчетности (форма 22-2)