2015-04-30

2015-04-30 1384

1384Для характеристики структуры вариации рассчитываем структурные средние: моду и медиану.

Мода - значение признака, которое наиболее часто встречается в ряду распределения. Для интервального ряда мода определяется по наибольшей частоте. Мода находится по формуле:

,

,

где x0 - нижняя (начальная) граница модального интервала;

k - величина интервала;

fMo - частота модального интервала;

fMo-1 - частота интервала, предшествующего модальному;

fMo+1 - частота интервала, следующего за модальным.

М0 = 141 + 1628,3*(25 - 0) / ((25 - 0) + (25 - 1)) = 971,77 млн.руб.

Медиана - значение признака, которое делит совокупность на две равные части, т.е. 50% единиц совокупности имеют значение меньше медианы, а остальные - больше медианы.

Для определения медианы рассчитывается ее порядковый номер по формуле:

= 31 / 2 = 15,5

= 31 / 2 = 15,5

где n - число единиц совокупности.

Затем рассчитывается накопленные частоты. После смотрят, какая из накопленных частот впервые превышает номер медианы.

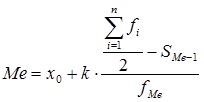

Медиану рассчитывают по формуле:

,

,

где x0 - нижняя граница медианного интервала;

k - величина интервала;

∑f = n - число единиц совокупности;

SMe-1 - накопленная частота (кумулятивная частота) интервала, предшествующего медианному;

fMe - медианная частота.

Ме = 141 + 1628,3 * (15 - 0) / 25 = 1117,98 млн.руб. - данная величина чистых активов находится в середине совокупности.

Степень близости данных отдельных единиц совокупности к средней величине измеряется рядом абсолютных и относительных показателей вариации.

Степень близости данных отдельных единиц совокупности к средней величине измеряется рядом абсолютных и относительных показателей вариации.

К абсолютным показателям вариации относятся:

размах вариации;

среднее линейное отклонение;

дисперсия;

среднее квадратическое отклонение.

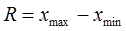

Размах вариации представляет собой разность между максимальным и минимальным значениями признака совокупности, и находится по формуле:

R = 9911 - 141 = 9770 млн.руб.

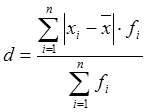

Среднее линейное отклонение представляет собой среднюю величину из отклонений значений признака от их средней величины, которое рассчитывается по формуле:

= 1688,6 млн.руб.

= 1688,6 млн.руб.

Так же среднее линейное отклонение можно рассчитать по формуле

В таблице 3 представлены дополнительные расчеты для исчисления показателей вариации

Таблица 3 - Дополнительные расчеты для исчисления показателей вариации

| № группы | Величина чистых активов, млн.руб. | Число банков,шт, fi | Средняя величина интервала, млн.руб. | |х-хср| | |х-хср|*fi | (х-хср)2*fi |

| 141 - 1769,3 | 955,15 | 568,0 | 14199,71 | 8065268,67 | ||

| 1769 - 3397,6 | 2583,15 | 1060,0 | 1060,012 | 1123624,73 | ||

| 3397,6 - 5025,9 | 4211,75 | 2688,6 | 2688,612 | 7228632,69 | ||

| 5025,9 - 6654,2 | 1523,1 | 0,00 | ||||

| 6654,2 -8282,5 | 7468,35 | 5945,2 | 5945,212 | 35345541,76 | ||

| 8282,5 - 9911 | 9096,65 | 7573,5 | 15147,02 | 114716157,93 | ||

| Итого | 19358,5 | 39040,6 | 166479225,79 | |||

| Среднее | 645,3 | 1301,4 | 5549307,53 |

d = 1301,4 млн.руб.

Таким образом, средняя величина отклонений значений величины чистых вложений от их средней составляет 1301,4 млн. руб.

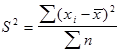

Дисперсия - это средний квадрат отклонений индивидуальных значений признака от их средней величины. Дисперсия находится по формуле:

-простая (невзвешенная) дисперсия

-простая (невзвешенная) дисперсия

- дисперсия взвешенная

- дисперсия взвешенная

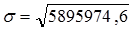

σ2 = 5 895 974,6 - невзвешенная дисперсия

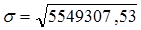

σ2 = 5 549 307,53 млн.руб.2 - взвешенная дисперсия

Таким образом, средний квадрат отклонений индивидуальных значений величины чистого капитала от их средней величины составляет 5 549 307,53 млн. руб.2

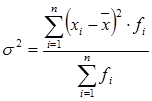

Среднее квадратическое отклонение представляет собой корень квадратный из дисперсии, т.е. корень квадратный из среднего квадрата отклонений индивидуальных значений признака от их средней величины. Среднее квадратическое отклонение находится по формуле:

Найдем среднее квадратическое отклонение по объему кредитных вложений:

= 2628,16 млн.руб. - невзвешенное значение

= 2628,16 млн.руб. - невзвешенное значение

= 2355,7 (млн. руб.) - взвешенное значение

= 2355,7 (млн. руб.) - взвешенное значение

Относительные показатели вариации в общем виде показывают отношение абсолютных показателей вариации к их средней величине.

К относительным показателям вариации относятся:

К относительным показателям вариации относятся:

коэффициент осцилляции;

относительное линейное отклонение;

коэффициент вариации.

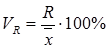

Коэффициент осцилляции находится по формуле:

Коэффициент осцилляции для выборки по величине чистых активов равен:

VR = 9770 / 1528 * 100% = 639,4 %

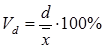

Относительное линейное отклонение рассчитывается по формуле:

Относительное линейное отклонение для выборки величине чистых активов равно:

VD = 1688,6 / 1528 * 100% = 110,5%

VD = 1301,4/ 1528 * 100% = 85,2%

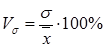

Коэффициент вариации характеризует однородность совокупности. Совокупность считается однородной, если коэффициент вариации меньше либо равен 33%, иначе признается неоднородной. Коэффициент вариации определяется по формуле:

Тогда, коэффициент вариации для выборки по величине чистых активов равен:

Vσ = 2628,16 / 1528 * 100% = 172%

Vσ = 2355,7 / 1528 * 100% = 154,17%

Коэффициент вариации для выборки по величине чистых активов больше, чем 33%, следовательно, совокупность неоднородна, а это означает, что среднее значение признака не является центром распределения.

Оценка параметров генеральной совокупности на основе  выборочных данных

выборочных данных

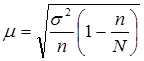

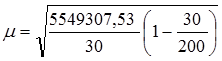

Расхождение между генеральной и выборочной совокупностями измеряется средней ошибкой выборки, которая рассчитывается следующим образом:

,

,

где n - число единиц в выборочной совокупности;

N - число единиц в генеральной совокупности.

Среднюю ошибку необходимо знать для того, чтобы определить возможные пределы для средней генеральной совокупности

Суждение о том, что средняя в генеральной совокупности будет лежать в пределах  можно гарантировать не с абсолютной точностью, а с некоторой вероятностью.

можно гарантировать не с абсолютной точностью, а с некоторой вероятностью.

Для этого рассчитывают предельную ошибку выборки по формуле:

,

,

где t - коэффициент доверия, определяемый в зависимости от вероятности по таблицам.

Таким образом, показатели генеральной совокупности для генеральной средней при заданной вероятности определяются по показателям выборочной совокупности следующим образом:

Рассчитаем среднюю ошибку для выборки по величине чистых активов:

= 396,52 (млн.руб.)

= 396,52 (млн.руб.)

Найдем предельную ошибку для выборки по кредитным вложениям, принимая вероятность равной 0,95. По таблице находим коэффициент доверия t, равный 1,96.

Δ = 396,52 * 1,96 = 777,18 млн.руб.

Таким образом, границы, в которых с вероятностью 0,95 будет  находиться среднее значение показателя величины чистых активов, принимают вид:

находиться среднее значение показателя величины чистых активов, принимают вид:

1528 - 777,18 < хср < 1528 + 777,18

750,82 < хср < 2305,18 млн.руб.