2015-05-05

2015-05-05 878

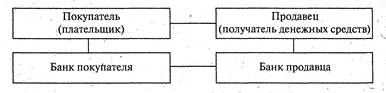

8781. Покажите направления движения документов, опишите операции и бухгалтерские проводки на всех этапах * оплаты платежного поручения на представленной схеме документооборота., ■.

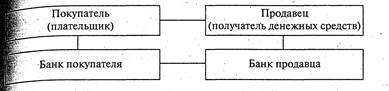

2. Покажите направления движения документов, опишите операции и бухгалтерские проводки на всех этапах

оплаты платежного требования на представленной схе-■Р ме документооборота при расчетах платежными тре-К бованиями.." "

Ш Тесты •

|.г№1..

! Безналичные расчеты в российских банках осуществля-

йртся с применением:

| а) платежных требований и платежных поручений;

^ б) платежных требований, векселей и платежных требо-

} ваний-поручений;

I в) платежных требований и чеков;

^ г) платежных поручений, векселей и платежных требо-

' ваний.

; №2 '

Расчеты покрытыми аккредитивами предусматривают:

а) открытие аккредитива на специальном балансовом счете в банке-эмитенте; *

б) открытие аккредитива на специальном балансовом счете в исполняющем банке;

в) открытие аккредитива в исполняющем банке путем предоставления ему права списывать сумму аккредитива с ведущегося у него счета банка-эмитента.

№3

Подкрепление корреспондентского счета банка может производиться путем:

а) осуществления проводки: дебет корреспондентские счета — кредит кассы;

б) сдачи наличных денег в РКЦ; ■-, ■ ■

в) снятия средств с резервных счетов.

В банковской практике существуют следующие фоЯ акцепта: Щ

а) положительный и предварительный; ' 'щ

б) положительный, отрицательный и предварительнш

в) отрицательный и предварительный;. Я

г) положительный и отрицательный. щ

^ИВэдЦИИ КОММЕРЧЕСКОГО БАНКА ■^ФОРМИРОВАНИЮ РЕСУРСОВ

^■Ш. Собственные, заемные и привлеченные Икр- средства коммерческих банков. ИвК Кредитный потенциал банка

ИиКспецифика деятельности банка состоит в том, что его ННрсурсы в подавляющей части формируются не за счет соб-ИИювенных, а за счет привлеченных средств. Возможности бан-ННргв привлечении средств регулируются ЦБР и зависят от НКазмеров собственного капитала банка и его организацион-Ивро-правовой формы.

НК" В условиях перехода к рынку проблема формирования ре-^^рурсов приобрела исключительную актуальность для банков. ■ШЗовременная ситуация характеризуется тем, что резко сузился |^кобщегосударственньш фонд банковских ресурсов, поэтому бан-^шки в условиям коммерческой самостоятельности и конкурен- К Лттии много сил и времени уделяют формированию собственного ■шкапитала и привлечению ресурсов. Ресурсы коммерческого банка щк обычно определяют как совокупность собственных и привле-1|' ченных средств, имеющихся в распоряжении банка и исполь- Щ: зуемых им для осуществления активныхопераций. К Собственные средства — это уставный фонд и другие Шг фонды банка, создаваемые для обеспечения финансовой ус-«^ тойчивости, коммерческой и хозяйственной деятельности, Е а также прибыль, полученная банком в текущем году ив Ц^ прошедшие годы.

р В состав собственных средств входят: фонды — уставный, ре-|> зервный, специальные, экономического стимулирования; резер-| вы на покрытие кредитных рисков и обесценение ценных бумаг; I средства на производственное и социальное развитие; прибыль;,. текущего года и нераспределенная прибыль прошлых лет.;, Уставный фонд является гарантом экономической устойчивости банка.

Собственные средства представляют собой состояние акЗ ционеров в коммерческом банке, т.е. чистую стоимость бан^-1 ка, поэтому их движение является предметом особого отчета * в комплексе финансовой отчетности, составленной по меж- \ дународным правилам.!

В российской практике к пассивным операциям коммерческих банков относят:

^ прием вкладов (депозитов) в российской и иностранной валюте;

^ открытие и ведение счетов клиентов, в том числе счетов ЛОРО банков корреспондентов в российской и иностранной валюте;

^ выпуск собственных ценных бумаг (акций и облигаций), а также выпуск ценных бумаг как финансовых инструментов (векселей, депозитных и сберегательных сертификатов) в российской и иностранной валюте;

/ получение межбанковских кредитов, в том числе централизованных, приобретенных на аукционах, либо полученных в ЦБР, а также ссуд, полученных от ЦБР.

Срочные вклады зачисляются на депозитные счета на определенный срок, и по ним выплачиваются проценты. Владелец депозита получает депозитный сертификат, на котором обозначены вложенная сумма, ставка процента, срок погашения и другие условия договора. Процентные ставки зависят от размера и срока вклада.

Сберегательные депозиты — это приносящие процентный доход вклады физических лиц, которые можно изымать немедленно.

Ресурсы физических лиц используются коммерческими банками в виде привлечения депозитов для инвестиционной и кредитной деятельности банков.

На основании генеральной лицензии ЦБР и в соответствии с уставом банк привлекает во вклады денежные средства физических лиц на условиях их хранения и возврата либо до востребования, либо по истечении определенного договором срока.

Вклад— это денежные средства, размещаемые физическими лицами в банках на определенный договором срок под

■оговоренные проценты в целях получения дохода. Вклады «физических лиц в банках носят добровольный характер и рУринимаются без ограничения их размера. В^," Вкладчиками банка могут быть граждане Российской Фе-Щдерации, иностранные граждане и лица без гражданства. Фи-Езические лица — резиденты РФ вправе открывать в банках лю-рбое количество вкладов в любой валюте на предлагаемых | ранками условиях. Физические лица — нерезиденты РФ от-ЙР'крывают. вклады в банках в "Соответствии с нормативными || актами ЦБР. Иностранные граждане и лица без гражданства Смогут открывать вклады в банках и распоряжаться ими на об-1 ших основаниях, установленных для резидентов.?. Вклад может быть открыт непосредственно на имя вклад- I, чика как самим вкладчиком, так и его представителем на ос-~ новании нотариально оформленной доверенности. На счет по

* вкладу могут зачисляться средства от третьих лиц, указавших необходимые данные об этом счете. Также возможно открытие вклада любым юридическим или физическим лицом на имя физического лица, которое приобретет права вкладчика

• с момента предъявления им к бднку первого требования по данному вкладу или иного намерения воспользоваться пра-

■' вами вкладчика. Открытие одного вклада на имя двух или нескольких лиц для совместного пользования не допускается.

Вкладчики могут распоряжаться вкладами, получать по вкладам, доход в соответствии с договором. Вклад должен возвращаться вкладчику по его первому требованию на условиях, предусмотренных договором банковского вклада. Это обстоятельство может серьезно повлиять на банковскую ликвидность. В ситуации нестабильной экономию! любые негативные слухи о банках могут привести к серьезному оттоку средств физических лиц, поэтому банки все время предлагают внести изменения в законодательство, которые предусматривают запрещение вкладчикам снимать деньги с вклада до срока его окончания.

Доход по вкладу выплачивается в денежной форме в виде процентов. Размеры процентных ставок устанавливаются в соответствии с конъюнктурой рынка исходя из складывающегося уровня процентных ставок на рынке кредитных и

депозитных ресурсов доходов банка, уровня инфляции, рШН мера официальной учетной процентной ставки Банка рЩ сии и зависят от общей экономической ситуации в стращИ Процентные ставки банка утверждаются правлением бан^И

Банк удерживает налог с доходов физических лиц по вкл|И дам в виде процентов в соответствии с действующим закшИ нодательством. Дя

В момент открытия вклада между банком и вкладчикощИ возникают правовые отношения, которые оформляютсшИ договором банковского вклада. Предметом договора явля!Я ются денежные средства, принадлежащие вкладчику. ДоЯ| говор должен быть заключен в письменной форме в двух! экземплярах, подписанных каждой из сторон. Договор бан-1 ковского вклада, в котором в роли вкладчика выступает граж-1 данин, является публичным договором. Все договоры вкла- I дов банка оформляются на специализированных бланках '; типовых договоров, утвержденных приказами по банку.

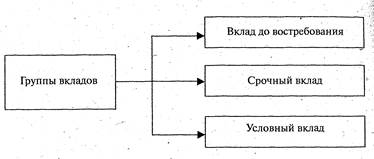

В зависимости от срока хранения денежных средств и условий их выдачи, предусмотренных договором, вклады делятся на три основные группы, представленные на рис. 6.1.

Рис. 6.1. Основные группы вкладов

Вклад до востребования — договор банковского вкла-т да, предусматривающий условия возврата вклада по первому требованию.

Срочный вклад — договор банковского вклада, предусматривающий условия возвратавклада по истечении опре-

!ного договором срока и имеющий особые условия вы-зклада и начисления процентов при его досрочном от-зкладчиком. довный вклад — договор банковского вклада, преду-ивающий наличие определенных условий, наступление ых необходимо для возврата вклада, нк гарантирует тайну вкладов своих клиентов. Справ-держащие информацию о вкладах физических лиц, вы-я банком самим вкладчикам или их законным пред-телям, судам, а при наличии согласия прокурора — ам предварительного следствия по делам, находящим-фоизводстве. Информация об операциях по вкладу ставляется банком в Комитет по финансовому мони-гу РФ (КФМ России, осуществляющий меры по про-ействию легализации доходов, полученных преступ-1утем, образованный в соответствии с Указом Прези-РФ от 01.11.2001 № 1263) в случаях, порядке и объеме,:мотренныхФедеральным законом от07.08.2001 № 115-) противодействии легализации (отмыванию) доходов, енных преступным путем». Запросы о представлении змации по банковским вкладам, а также сведений об адельцах, не прошедшие экспертную оценку службы мической защиты банка, исполнению не подлежат. За идение банковской тайны банк,.а также его должност-ица и работники несут ответственность, включая воз-дие нанесенного ущерба, в порядке, установленном | действующим законодательством.

!" Очень важным с точки зрения формирования стабильной? ресурсной базы банков является принятый Федеральный за- ]* кон от 23.12.2003 № 177-ФЗ «О страховании вкладов», который определяет финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации. В соответствии с этим Законом создано Агентство по страхованию вкладов, которое формирует страховой фонд и определяет порядок выплаты возмещения по вкладам, а также регулирует отношения между банками, ЦБР и органами исполнительной власти Российской Федерации в сфере отношений по обязательному страхованию вкладов физических лиц в банках.

Целями страхования вкладов являются: защита прав и законных интересов вкладчиков банков Российской Федераций, укрепление доверия к банковской системе Российской Федерации и привлечения сбережений населения в банковскую систему Российской Федерации.

Система страхования вкладов основана на следующих принципах:

• обязательность участия банков в системе страхования вкладов;

• сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

• прозрачность системы страхования вкладов;

• накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков — участников системы страхования вкладов.

Участниками системы страхования вкладов являются вкладчики, банки, агентство и Банк России.

Бднк считается участником системы страхования вкладов со дня его постановки на учет в системе страхования вкладов. С этого же момента банки обязаны уплачивать страховые взносы в фонд обязательного страхования вкладов, информировать вкладчиков о своем участии в этой системе и о порядке и размерах получения возмещения по вкладам, а также вести учет обязательств банка перед вкладчиками. Этот учет позволяет банку сформировать на любой день реестр обязательств перед вкладчиками по форме, которая устанавливается ЦБР. При этом вкладчики имеют право получать возмещение по вкладам и сообщать в агентство о фактах задержки банком исполнения обязательств по вкладам.

Право требования вкладчика на возмещение по вкладам появляется со дня наступления страхового случая.

Страховым случаем признается:

^ отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций (далее --лицензия Банка России) в соответствии с Федеральным законом от 02.12.1990 № 395-1 «О банках и банковской деятельности»;

^введение ЦБР в соответствии с законодательством Российской Федерации моратория на удовлетворение требований кредиторов банка.

Страховой случай считается наступившим со дня вступления в силу акта ЦБР об отзыве (аннулировании) у банка лицензии Банка России либо акта ЦБР о введении моратория на удовлетворение требований кредиторов банка.

Возмещение по вкладам выплачивается вкладчику в размере 100% суммы вкладов в банке, в отношении которого наступил страховой случай, но не более 100 000 руб. Если вклад-• чик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 100 000 руб., возмещение выплачивается по каждому из вкладов пропорционально их размерам. Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно. Размер возмещения по вкладам рассчитывается, исходя из раз-ме ра остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая.

В случае если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному ЦБР на день наступления страхового случая.

Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора, размер возмещения по вкладам определяется, исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая.

Другими источниками банковских ресурсов служат денежные фонды, которые банк привлекает самостоятельно с целью обеспечения своей ликвидности. Среди них — кредиты, полученные у других банков; ценные бумаги, проданные по соглашениям об обратном выкупе. Они получили название управляемых пассивов. Эти пассивы дают банкам возможность восполнять депозитные потери, быть готовыми к непредвиденным обстоятельствам (например, к неожиданному оттоку депозитов, к неожиданным заявкам на предоставление кредита).

Получение займа у центрального резервного банка — традиционная пассивная операция коммерческих банков, свя-

занная с оказанием им помощи ЦБР при временном недо-.; статке резервов.

Соглашения об обратном выкупе возникли как новые источники ресурсов коммерческих банков. Такое соглашение может быть заключено между банком и фирмой (или дилерами по государственным ценным бумагам). Когда некая фирма желает вложить большую сумму наличных денег на очень короткий срок, она вкладывает их в соглашение об обратном выкупе, поскольку оно обладает высокой ликвидностью. Фирма может вернуть средства на следующий день и получить по ним проценты лишь немногим ниже, чем по депозитным сертификатам. Эти соглашения стали важным каналом для размещения временно свободных средств.

Структура банковских ресурсов отдельных коммерческих банков зависит от уровня их специализаций или универсализации, особенностей их деятельности (рис. 6.2).

|---------- Привлеченные средства -----—]

_____ ±___ ▼ * Т

Вклады, финансо- Кредиты, получен- Выпуск

вые обязательства ные у других КБ ценных бумаг

перед клиентами

*I▼

I • ■" I \(~г 1 Векселя, I

!---- Депозиты -----1 Облигации

II депозитные

. I I сертификаты

▼.- - ■ Т ' •▼ ' ' ________—

Довостре- Сроч- Сберегательные бования ные физических лиц

Рис. 6.2. Структура привлеченных и заемных средств коммерческого банка

Не вся совокупность мобилизованных в банке средств свободна для совершения активных операций банка, а только его кредитный потенциал. Кредитный потенциал ком-

щ/Шшрческого банка — это величина мобилизованных в банке ■Игсредств за минусом резерва ликвидности. Ир^ '- с учетом принципа ликвидности все средства кредитно-иЩ го потенциала коммерческого банка можно разделить по сте- ШШкг пени.их стабильности: Л '

|И| ' • абсолютно стабильные средства— собственные сред-Нр' ства банка; средства, депонированные на определенный Ир срок: средства, полученные от других банков; ■р • стабильные средства — все депонированные средства по № предъявлении комитентов банка, чья динамика изучена бан-■р ком; при этом установлена средняя сумма средств, которы-К ми банк может располагать в любое время для их направле-Щ ния в определенные активы;

Щ - • нестабильные средства — создают депонированные Щ средства, которые появляются периодически и динамику ко- р, торых трудно предусмотреть.

;^ Данные закономерности необходимо использовать для

Ш> выработки правильной политики в области распределения I;; средств кредитного потенциала и ликвидности банка. Одна;!: из основных целей банковской политики в распределении средств кредитного потенциала — обеспечение соответствия Г' структуры источников средств структуре активов банка.

Втом случае, когда банк предоставляет средства в среднем на более длительные сроки, чем срочность средств кредитного потенциала, он может осуществить срочную трансформацию средств. Возможность трансформации связана с тем, что средства депозитов по предъявлении концентрируются в банке от разных депонентов, которые их используют с различной динамикой. Степень трансформации должна соответствовать уровню ликвидности в момент трансформации средств. Зарубежный опыт свидетельствует о том, что трансформация средств кредитного потенциала является одной из основных причин обострения проблемы банковской ликвид- : ности. Для оценки степени риска срочной трансформации целесообразно регулировать отражение в учете сроков активных и пассивных операций. Качественное и количественное равновесие прилива и отлива средств кредитного потенциала является важным фактором в практике поддержания ликвидности банка.

Анализ объема, структуры и динамики пассивов банка позволяет определить общий рост или снижение соответствующих групп пассивов и при условии дополнительного анализа внутренней ситуации в банке и общеэкономической ситуации установить факторы, влияющие на эту динамику, и, таким образом, разработать меры, позволяющие корректировать сложившуюся динамику. Анализ структуры пассивов по видам привлечения позволит в дальнейшем при условии определения расходов по процентам (уплаченным) выявить стоимость привлекаемых ресурсов по группам и в целом по всем ресурсам банка.

Выводы

С помощью пассивных операций банки формируют свои ресурсы. Исторически пассивные операции играют первичную и определяющую роль по отношению к активным, так - как для осуществления последних необходимо иметь достаточный объем ресурсов. Ресурсы банка — это собственные и привлеченные средства.

Собственные средства — это уставный фонд и другие фонды банка, создаваемые для обеспечения финансовой устойчивости, коммерческой и хозяйственной деятельности, а также прибыль, полученная банком в текущем году и в прошедшие годы. Основным элементом собственных средств является уставный фонд, который служит гарантом экономической устойчивости банка.

Привлеченные средства: расчетные счета юридических лиц; депозиты до востребования и срочные в российской и иностранной валюте; обращаемые на рынке долговые обязательства в виде депозитных сертификатов, сберегательных сертификатов, облигаций, собственных векселей в российской и иностранной валюте; межбанковские кредиты; централизованные ресурсы/приобретенные на аукционах либо полученные в ЦБР, кроме того ссуды, полученные от ЦБР; средства других банков, хранящиеся на корреспондентских и депозитных межбанковских счетах.

Состав и структура банковских ресурсов отдельных коммерческих банков зависят от крупности банков, от уровня

I'- •''■■ ' - ■

Них специализации или универсализации, особенностей рос деятельности, региона и рынка, на котором они работают.

Для совершения активных операций банка может быть использован только его кредитный потенциал, который определяется как величина мобилизованных в банке средств за вычетом резерва ликвидности.

С учетом принципа ликвидности все привлеченные средства коммерческого банка делятся по степени их стабильности на абсолютно стабильные, стабильные и нестабильные средства. Именно соотношение стабильных и нестабильных ресурсов определяет активную политику банков.

Зарубежный опыт свидетельствует о том, что трансформация средств кредитного потенциала является одной из осн$вных причин обострения проблемы банковской ликвидности. Качественное и количественное равновесие прилива и отлива средств кредитного потенциала является важным фактором в практике поддержания ликвидности банка.