2015-05-05

2015-05-05 298

298

Ипотека позволяет увеличить выделенный сектор, т.е. способствует приросту инвестиций и росту совокупного дохода.

Таким образом, значение ипотеки для экономики страны заключается в следующем:

- вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики;

- рынок недвижимости «связывает» значительную часть денежных средств и этим самым является важным антиинфляционным фактором. Например, в США 25% дохода среднего американца уходят на оплату долгов по недвижимости;

- денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров);

- применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов для организаций.

Отличительные особенности ипотечного кредита:

1. Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит).

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких - либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.

2. Длительность срока предоставления кредита.

Долгосрочные ипотечные жилищные кредиты в мире предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

3. Большинство ипотечных ссуд носят целевой характер.

4. Ипотечный кредит считается относительно низкорисковой банковской операцией из-за постоянного роста рыночной стоимости залога (недвижимость)

Основные требования ипотечного кредита:

1) Сумма кредита, как правило, составляет не более 60-70% рыночной стоимости покупаемого жилья;

2) Величина ежемесячных платежей по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в РФ до 50%) за соответствующий расчетный период. Минимальный рубеж доходов 1 тыс. $.

3) При процедуре оценки финансового состоятельности используется официальное подтверждение информации о доходах заемщика.

Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

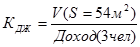

***Для справки. Коэффициент доступности жилья

где V – стоимость средней квартиры,

Доход – среднегодовой доход семьи.

В РФ коэффициент доступности жилья равен 4,5, в Европе – 3, в США – 2.