2015-05-06

2015-05-06 615

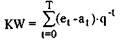

615Ниже исходим из того, что расчетная процентная ставка одинакова для всех периодов. Тогда стоимость капитала (KW) на начало планового периода (момент t=0) можно определить согласно следующему уравнению:

Параметры и индексы: = индекс времени

= последний момент времени, в который осуществляются платежи = поступления в момент времени t

= выплаты в момент времени t

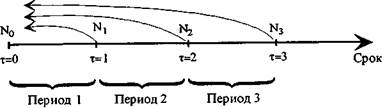

| Рассчитанная для отдельных моментов времени разница поступлений и выплат (et-at) называется чистым платежом (N,). Чистый платеж может представлять собой либо превышение поступлений над выплатами, либо выплат над поступлениями. Как показано на нижеприведенном графике, при подсчете стоимости капитала чистые платежи, осуществляемые в моменты времени после t=0, приводятся в соответствие с этим нулевым моментом посредством дисконтирования. |

= коэффициент дисконтирования на момент времени t.

= коэффициент дисконтирования на момент времени t.

График 3-4: Дисконтирование нетто-платежей при применении метода определения стоимости капитала

Приведенное выше уравнение для определения стоимости капитала должно быть модифицировано на случай дифференцированного рассмотрения компонентов чистых платежей. К ним относятся: выплаты на приобретение, выручка от ликвидации и приток денежных средств, т.е. разница между текущими поступлениями (например, связанными с товарооборотом) и текущими выплатами. Ниже сформулируем функцию стоимости капитала для случая, когда:

- можно пренебречь налогами и трансфертными платежами;

- с помощью данного объекта инвестирования изготовляется только один

вид продукции;

- объем производства всегда равен объему сбыта;

- указанные ниже платежи производятся в следующие сроки30:

- выплаты на приобретение: начало первого периода (t=0)

- текущие поступления и выплаты: окончание каждогопериода

- выручка от ликвидации: окончание срока эксплуатации (t=T)

Тогда формула определения стоимости капитала будет выглядеть следующим образом:

28 Ниже еще раз остановимся на предположениях относительно процентов, которые возникают

вследствие привлечения заемного капитала или использования собственного капитала.

29 Busse von Colbe, W.; Lafimaim, G.: (Betriebswirtschanstheorie), c. 51.

В отличие от данного предположения возможна также ситуация, когда выплаты на приобретение и выручка от ликвидации возникают в различные моменты времени.

Параметры и индексы:

= индекс времени

= последний момент, в который производятся платежи (окончание

срока эксплуатации) = выплаты на приобретение = цена продажи в момент t = выплаты за единицу в момент t, определяемые объемами сбыта или

производства

= объем сбыта или производства в момент t

= выплаты в момент t, не зависящие от объемов сбыта или производства

= выручка от ликвидации. = индекс времени

= последний момент, в который производятся платежи (окончание

срока эксплуатации) = выплаты на приобретение = цена продажи в момент t = выплаты за единицу в момент t, определяемые объемами сбыта или

производства

= объем сбыта или производства в момент t

= выплаты в момент t, не зависящие от объемов сбыта или производства

= выручка от ликвидации.

|

Относительную выгодность инвестиционных объектов можно определить также для каждого из двух объектов с помощью так называемой фиктивной инвестиции, т.е. инвестиции для определения разницы. Платежный ряд такой инвестиции получают из разницы платежных рядов обоих инвестиционных объектов, причем сальдо выводится таким образом, чтобы этот ряд начинался с выплат31. Стоимость капитала инвестиции для определения разницы (KWD) соответствует разнице стоимостей капитала обоих инвестиционных объектов. Для двух объектов А и В этот показатель составляет:

Если стоимость капитала инвестиции для определения разницы положительна, то это означает, что объект А имеет большую стоимость капитала, чем объект В, и тем самым он является относительно выгодным32. При анализе инвестиции для определения разницы можно пренебречь величинами, оказывающими одинаковое воздействие на оба инвестиционных объекта. Это упрощает расчет данных. Однако абсолютную выгодность нельзя оценить с помощью инвестиции для определения разницы. При большом числе альтернатив необходимо сформировать и проанализировать большое количество инвестиций такого рода33.

В методе определения стоимости капитала предполагается, что высвобождаемые или неиспользуемые финансовые средства могут быть (ре)инвестиро-ваны по расчетной процентной ставке.

| 32 33 |

Только тогда при рассмотрении инвестиции для определения разницы речь идет об инвестициях

согласно ориентированному на платежи понятию инвестиций.

Schneider, E.: (Wirtschaftlichkeitsreclmimg), с. 39.

Но нет необходимости формировать для каждой пары инвестиций инвестицию для определения

разницы и анализировать ее, т.к. инвестиции, которые уже не являются относительно выгодными,

могут быть исключены из дальнейшего рассмотрения.

Эти предпосылки, имеющие важное значение для оценки выгодности инвестиционных объектов, рассматриваются в приводимом ниже примере.

Пример

На предприятии взвешивается возможность осуществления инвестиций, направленных на расширение производства. На выбор предлагаются два инвестиционных объекта А и В, по которым были получены приводимые ниже данные.

| Данные | Объект А | Объект В |

| Выплаты на приобретение (ЕВРО) | 100.000 | 60.000 |

| Срок эксплуатации (лет) Выручка от ликвидации (ЕВРО) | 5 4 5.000 | |

| Приток денежных средств (ЕВРО) в период t = 1 в период t=2 в период t = 3 в период t = 4 | 28.000 30.000 35.000 32.000 | 22.000 26.000 28.000 28.000 |

| в период t - 5 | 30.000 | " |

| Расчетная процентная ставка (%) |

Теперь нужно оценить абсолютную и относительную выгодность этих инвестиционных объектов при помощи метода определения стоимости капитала.

Стоимость капитала  инвестиционного объекта А вычисляется сле-

инвестиционного объекта А вычисляется сле-

дующим образом:

Этот результат следует далее объяснить. Из того факта, что стоимость капитала положительна, можно сделать вывод об абсолютной выгодности инвестиционного объекта А. Стоимость капитала, равная 26.771,59 ЕВРО, представляет собой прирост имущества в денежной форме в данном размере, приносимый в результате инвестирования в момент времени t=0 с учетом выплаты по расчетной процентной ставке (8%). Этот результат не зависит от типа финансирования (за счет собственных или заемных средств). Инвестор может, например, использовать этот прирост, взяв в момент t=0 кредит на 26.771,59 ЕВРО, и направить его на цели потребления. Источником погашения и выплаты процентов по этому "потребительскому кредиту" могут быть превышения поступлений над выплатами от объекта инвестирования.

Кроме того, этого превышения достаточно для уплаты процентов по вложенному капиталу и его восстановления34.

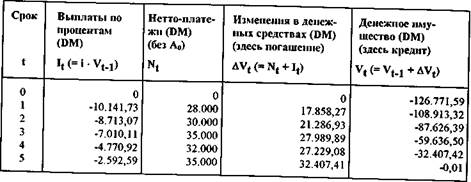

Эти высказывания должны быть подтверждены планами финансирования и погашения задолженности. Первый из приведенных здесь планов представляет собой перечень связанных с инвестированием платежей для случая, когда:

- финансирование осуществляется полностью за счет заемных средств, т.е.

наряду с потребительским кредитом в размере 26.771,59 ЕВРО, берется

также кредит в размере выплат на приобретение, равный 100.000 ЕВРО,

для реализации инвестиционного объекта,

- в конце каждого периода должна производиться уплата процентов в

размере 8% (расчетная процентная ставка) с оставшейся суммы кредита

на начало периода,

- превышение поступлений над выплатами немедленно идет на погашение

задолженности.

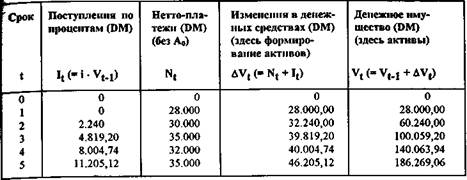

Очевидно, что привлеченный капитал в размере 126.771,59 ЕВРО восстанавливается за счет превышений поступлений от эксплуатации инвестиционного объекта А над выплатами35. Величина стоимости капитала и ее интерпретация как прирост имущества в денежной форме, как это уже упоминалось выше, не зависят от финансирования инвестиций. Это подтверждает приведенный ниже план финансирования и погашения задолженности, составленный для случая, когда инвестиции финансируются полностью за счет собственного капитала. При этом активы в денежной форме формируются за счет превышения поступлений от эксплуатации инвестиционного объекта над выплатами.

В соответствии с рассмотренным выше допущением метода определения стоимости капитала, которое гласит, что высвобождаемые финансовые средства инвестируются по расчетной процентной ставке (условие реинвестирования)36, с активов в денежной форме уплачивается процент по ставке 8%.

Как видно из плана финансирования и погашения долга, в конце срока эксплуатации инвестиционного объекта инвестор имеет в своем распоряжении оборотные средства (конечная стоимость имущества) на сумму 186.269,06 ЕВРО. Эту величину нельзя непосредственно сравнивать с инвестированной суммой 100.000 ЕВРО, т.к. оба значения относятся к различным моментам времени. При дисконтировании конечной стоимости имущества на начало планового периода по 8%-ной ставке получаем следующую величину:

Разница между этой суммой и показателем инвестированного капитала в размере 100.000 ЕВРО соответствует стоимости капитала (26.771,59 ЕВРО). При учете условия реинвестирования при финансировании с привлечением собственных средств инвестиционный объект приносит прирост имущества в денежной форме в размере 26.771,59 ЕВРО в момент 1=0. Это также можно продемонстрировать, подсчитав конечную стоимость имущества, которой может располагать инвестор при инвестировании капитала в размере 100.000 ЕВРО в рамках планового периода (т.е. срока эксплуатации объекта) по ставке 8%. В этом случае конечная стоимость имущества (EV) составляет:

Разница между значениями конечной стоимости имущества при реализации объекта А и при инвестировании по расчетной процентной ставке составляет 39.336,25 ЕВРО. Дисконтируя эту сумму на момент t=0, получаем разницу в стоимости имущества, равную 26.771,59 ЕВРО, соответствующую стоимости капитала.

Это также свидетельствует о том, что в модели определения стоимости капитала при оценке абсолютной выгодности в неявной форме производится сопоставление с инвестированием по расчетной ставке процента37. Это вложе-

ние капитала представляет собой альтернативу отказа от реальных инвестиций.

При оценке относительной выгодности необходимо также рассчитать стоимость капитала альтернативы В (KWg). Она может быть определена по представленной выше формуле и составляет:  = 25.469,32 [ЕВРО]

= 25.469,32 [ЕВРО]

Таким образом, объект инвестирования В абсолютно выгоден. Однако в силу более высокой, чем у объекта В, стоимости капитала (26.771,59 ЕВРО) относительно выгоден объект А. Если оба объекта взаимо исключают друг друга, то следует предпочесть объект А, в случае если величины стоимости капитала считаются единственным критерием принятия решения.

Как уже упоминалось, относительную выгодность двух инвестиционных объектов можно определить с помощью расчета стоимости капитала инвестиции для определения разницы (KWpj). В примере она равна:

Это означает, что объект А имеет более высокую стоимость капитала по сравнению с объектом В в размере 1.302,27 ЕВРО, а поэтому он относительно выгоден.

Выдвигая это утверждение, необходимо учитывать, что в объект В должно быть инвестировано меньше капитала (60.000 ЕВРО по сравнению со 100.000 ЕВРО в объект А). Кроме того, срок эксплуатации объекта В короче, и, таким образом, раньше создаются возможности реализации сопряженных инвестиций. В связи с этим возникает вопрос, в какой степени значения стоимости капитала, рассчитанные из платежных рядов отдельных инвестиционных объектов, подходят для оценки относительной выгодности, если имеют место различия по:

- затратам капитала на начало эксплуатации (выплаты на приобретение);

- затратам капитала в период срока эксплуатации38 и/или

- сроку эксплуатации.

Нет ли необходимости при сравнении объектов включать в анализ то, каким образом такие различия в затратах капитала и в сроках эксплуатации могут быть компенсированы посредством конкретных инвестиций (так называемых резервных, дополнительных, взаимодополняющих или заменяющих инвестиций)39 или финансовых мероприятий?

3° Различия такого рода могут быть вызваны различиями в выплатах на приобретение и/или нетто-платежах в последующие моменты времени.

3Можно не проводить исследований такого рода, касающихся различий в в.ратах капитала между инвестиционными объектами с помощью связанного j существованием совершенного рынка капитала допущения. Это допущение ключается в том, что компенсация этих различий осуществляется посред-, v.bom вложения (или привлечения финансовых средств) по расчетной ставке |процента. На основе этого допущения стоимость капитала фиктивных инвес-I тиционных мероприятий или мероприятий по финансированию, направленных на компенсацию разницы в затратах капитала, равна нулю. Поэтому эту разницу можно не учитывать. Такую же аргументацию можно привести и в отношении последующих инвестиций, которые могут осуществляться в различные моменты времени из-за различий в затратах капитала и сроках эксплуатации. Это не оказывает никакого влияния на выгодность альтернатив, если допустить, что проценты на инвестиции в будущем начисляются по расчетной процентной ставке, и стоимость капитала согласно этому равна

нулю.

При справедливости этих допущений не требуется компенсировать различия в затратах капитала и сроках эксплуатации посредством явного учета резервных инвестиций40 или соответствующих мероприятий по финансированию41. Рассчитанные на основе платежных рядов отдельных объектов значения стоимости капитала могут быть привлечены к оценке относительной выгодности. Несмотря на различия в затратах капитала и сроках эксплуатации, речь идет о полноценных, и тем самым сравнимых альтернативах.

При наличии конкретных данных о будущих инвестиционных объектах и несоответствующего действительности допущения о начислении процентов по расчетной процентной ставке необходимо модифицировать применение метода определения стоимости капитала. В этом случае имеют место так называемые инвестиционные цепи. Они могут состоять из одинаковых или неодинаковых объектов и относиться к различным периодам (конечные или бесконечные инвестиционные цепи). В таких ситуациях принятия решений для оценки относительной выгодности необходимо определить и сравнить показатели стоимости капитала инвестиционных цепей42. Методы осуществления таких расчетов продемонстрированы в разделах 3.1.3.3. (бесконечные цепи идентичных объектов) и 3.3. (бесконечные и конечные цепи).

В заключение нужно указать на то, что существуют возможности упрощения при расчете стоимости капитала, если значение показателя притока денежных средств остается неизменным. В этом случае фактическую стоимость притока денежных средств можно определить, умножив этот показатель на

Для учета резервных инвестиций сошлемся на раздел 3.1.3.8., а также на предложенную хайстером концепцию (концепцию заменяющих инвестиций). См. Heister, M.: (RentabilitStsana-lyse); Lucke, W.: (Investitionslexikon), cc. 194 и 370. О систематизащш допущений относительно резервных ишестищш и резервного финансирования см Knischwitz, L: (Investitionsreclmung), с. 52.

Betge, P.: (Investitionsplanung), с. 34.

Busse von Colbe, W.; LaBmann, G.: (Betriebswirtschaflstlieorie), c. 59.

коэффициент фактической стоимости периодических поступлений43. Стоимость капитала представляет собой сумму фактических стоимостей выплат на приобретение, притока денежных средств и показателей выручки от ликвидации.

Оценка метода

При оценке метода определения стоимости капитала, как и при всех других методах, должны быть учтены три момента: затраты на вычисления, сбор данных, а также принятые в модели предположения (допущения).

Затраты на вычисления незначительны, т.к. требуется провести относительно простые арифметические действия.

Сбор данных, напротив, доставляет немалые трудности, поскольку, как правило, требуется подготовить ряд прогнозов. Однако это касается всех моделей инвестиционных расчетов. В модели определения стоимости капитала должны быть спрогнозированы выплаты на приобретение, компоненты притока денежных средств в будущем, расчетная процентная ставка, срок эксплуатации и показатель(и) выручки от ликвидации в конце этого срока. Далее еще раз обратимся к проблематике определения срока эксплуатации и расчетной ставки процента.

В отношении допущений нужно отметить, что по сравнению со статическими моделями динамическая модель определения стоимости капитала более точно отражает реальность, т.к. в нее включены несколько промежутков времени. По причине незначительного превышения затрат на расчеты при применении динамических методов их следует предпочесть статическим.

В модели определения стоимости капитала принят ряд допущений, которые необходимо проверить на степень их соответствия реальной действительности и на то, к каким результатам ведут возможные отклонения. К таким допущениям в модели относятся:

(а) существование только одной целевой функции (стоимости капитала),

(б) заданный срок эксплуатации,

(в) существование значимых решений относительно других инвестиций и

в других сферах функционирования предприятия, а также связанная с

этим принадлежность платежей к отдельным инвестиционным объек

там,

(г) надежность данных,

(д) принадлежность платежей к определенным моментам времени,

(е) начисление процентов на будущие инвестиции по расчетной процент

ной ставке и вложение высвобождающихся средств, а также компенса

ция разницы в затратах капитала и сроках эксплуатации посредством

соответствующих инвестиций, начисление процента по которым про

исходит по расчетной процентной ставке, а также

(ж) существование совершенного рынка капитала.

43 См раздел 3.1.З., а также о расчете фактической стоимости при бесконечном числе платежных рядов с рапными платежами раздел 3.1.3.3.

Далее необходимо кратко объяснить эти допущения.

При принятии решений в инвестиционной сфере часто приходится иметь

по не с одной целью (а), а с несколькими целевыми установками. В случае использования метода определения стоимости капитала эти цели следует учитывать при нахождении решения вне процесса расчета стоимости капитала. С этой целью могут быть также проанализированы модели принятия многоцелевых решений44.

Срок эксплуатации необходимо установить при анализе выгодности до начала применения метода определения стоимости капитала (б). С этой целью могут быть проанализированы модели определения оптимального срока эксплуатации, если только он не установлен заранее по причинам технического или правового характера. Модели определения срока эксплуатации могут основываться на модели определения стоимости капитала45.

Решения относительно других, не включенных в рассмотрение, но в равной степени реализуемых объектов инвестирования, а также решения в других сферах функционирования предприятия (например, в сферах производства, сбыта и финансирования), оказывают влияние на выгодность инвестиционных объектов. Эти решения в анализируемой здесь модели определения стоимости капитала учитываются в форме заданных величин (в). При этом игнорируют тот факт, что во многих случаях эти решения в свою очередь зависят от решений в инвестиционной сфере. В связи с этим часто возникает также проблема, что платежи, и прежде всего поступления, зависят от решений в сфере производства и сбыта, а также от существования нескольких объектов инвестирования и не могут быть отнесены к отдельным объектам, 'как это принято в рассматриваемой модели. Этого можно избежать, используя модель синхронного планирования46. В случае отсутствия данных о принадлежности поступлений или одинаковых величин этих показателей для оценки выгодности может определяться фактическая стоимость выплат47.

В действительности при принятии инвестиционных решений не существует надежных данных (г). Поэтому наряду с изложенным здесь методом расчета величин стоимости капитала на основе спрогнозированных данных необходимо провести анализ степени неопределенности, по крайней мере, для наиболее важных объектов инвестирования. Этой цели служат методы инвестиционных расчетов в условиях неопределенности48.

При формулировании и анализе модели в этом разделе мы исходили из того, что все платежи могут быть отнесены к определенным моментам времени (д). В качестве промежутка между сроками платежей всегда устанавливался один год. В действительности платежи могут производиться и с меньшими, чем один год, интервалами. Это можно учесть в модели опреде-

46 См. раздел 4.

Правила оценки выгодности соответствуют в данном случае правилам сравнительного учета издержек. См. раздел 3.1.2.2.

48 См. раздел 5.3.

ления стоимости капитала, если брать моменты платежей с меньшими интервалами между ними. В этом случае проценты должны начисляться чаще, чем раз в год. Разумеется, в этом случае возрастают затраты на прогнозирование и расчеты. В качестве альтернативы этому можно предположить, что платежи осуществляются непрерывным потоком. В таком случае должно производиться непрерывное начисление процентов (постоянное, моментальное начисление)49.

На допущении относительно вложения высвобождающихся средств, а также на компенсации разницы в затратах капитала и сроках эксплуатации вложений или будущих инвестиций с начислением на них процента по расчетной процентной ставке (е) мы уже останавливались при рассмотрении примера. Это допущение не соответствует реальной действительности. При анализе модели нужно выяснить, является ли подобное отклонение существенным, и имеется ли достаточно информации, чтобы можно было включить в модель резервные инвестиции. Допущение о том, что проценты на будущие инвестиции начисляются по расчетной процентной ставке, также существенно для оценки абсолютной выгодности инвестиций. Осуществление любых инвестиций сказывается на реализуемости и выгодности последующего инвестирования. Этой взаимосвязью можно пренебречь, если действует приведенное выше допущение о том, что в этом случае стоимость капитала будущих инвестиций равна нулю, и отказ от их осуществления не представляет потерь для нас. Однако в реальной действительности существует неопределенность относительно инвестиционных возможностей в будущем. При этом на основе технического прогресса за счет них могут быть достигнуты положительные значения стоимости капитала. Тогда при определенных условиях возникает вопрос, следует ли осуществлять инвестиционный проект (с положительным значением стоимости капитала) к запланированному сроку или отказаться от его реализации в пользу инвестиций в будущем. На эту постановку вопроса можно дать ответ посредством включения будущих инвестиционных объектов в соответствующие инвестиционные расчеты50.

Проблематично также допущение о совершенном рынке капитала, на котором финансовые средства могут быть в любой момент и в неограниченном количестве привлечены или вложены по единой расчетной процентной ставке (ж)51. В реальности такого рынка капитала не существует, и процентные ставки при инвестировании и заимствовании финансовых средств, как правило, отличаются друг от друга. В дополнение к этому возникает проблема опре-

деления подходящей расчетной ставки процента. Это особенно важно, т.к. она оказывает значительное влияние на величину стоимости капитала52.

В силу принятых в модели определения стоимости капитала допущений расчетная процентная ставка предназначена прежде всего для выполнения двух функций: с одной стороны, с ее помощью обеспечивается сравнимость между альтернативами, а с другой, нужно установить инвестиционные возможности в настоящем и будущем53.

Для достижения сравнимости альтернатив нужно учитывать издержки финансирования, т.к. последние не входят в состав нетто-платежей инвестиционных объектов. Поэтому расчетную ставку процента можно вывести из издержек финансирования. В случае финансирования с привлечением собственных средств ставка процента, получаемая при альтернативном вложении финансовых средств, может быть взята в качестве нормы затрат собственного капитала. При финансировании за счет заемных средств можно использовать ставку процента по заемному капиталу, а при смешанном финансировании -средневзвешенную величину издержек собственного и заемного капитала54. Однако ориентация на издержки финансирования содержит в себе некоторые недостатки55:

- неизвестно, каким образом финансируются отдельные инвестиционные

объекты,

- как это будет объяснено ниже, трудно определить ставку, по которой

начисляются проценты по альтернативным вложениям,

- ставка процента по инвестиционным возможностям, в будущем не всегда

совпадает с издержками финансирования.

Сравнение инвестиционных объектов может также производиться с помощью возможных издержек. При этом в основу определения расчетной процентной ставки должны быть положены ставки, по которым начисляются проценты по альтернативным объектам инвестирования. Как правило, в этом случае неизвестно, какой из инвестиционных объектов вытесняется рассматриваемым объектом из инвестиционной программы предприятия и тем самым выступает в роли главной альтернативы. Это можно определить только с помощью синхронного планирования инвестиционной программы. Из опти-. мального решения инвестиционной программы могут быть выведены расчетные ставки процента, учитывающие начисление процентов по наилучшему невыбранному альтернативному вложению56. Тем не менее они становятся из-

.

вестными лишь после оптимизации инвестиционной программы, когда оценка выгодности анализируемых инвестиционных объектов уже завершена.

Как было упомянуто выше, второй функцией расчетной ставки процента является определение инвестиционных возможностей в настоящем и будущем, пригодных для компенсации различий в затратах капитала и сроках эксплуатации. Для выполнения и этой функции можно было бы привлечь ставку, по которой начисляются проценты по наилучшей из невыбранных возможностей инвестирования. При этом, разумеется, возникает затронутая выше проблема. В качестве еще одной возможности предлагается вовлечение среднего показателя долгосрочной рентабельности57. Среди прочего, в отношении этого предложения можно привести ряд возражений о том, что при этом упускается из виду цель повышения рентабельности, и этим обеспечивается только минимальное начисление процентов58.

Подводя итог, нужно констатировать, что "истинной" расчетной ставки процента, выполняющей обе вышеназванные функции, не существует59. Таким образом, необходимо выбрать такую расчетную процентную ставку, которая в максимальной степени подходит для выполнения этих двух функций60.

Уже было отмечено, что в реальности процентные ставки по вложенным и привлеченным финансовым средствам отличаются друг от друга. Поэтому при использовании метода определения конечной стоимости имущества вместо расчетной процентной ставки в модель вводятся соответственно ставки процента при вложении и привлечении средств. Метод полных финансовых планов позволяет вовлечь в модель дифференцированные ставки по вложению и привлечению средств61.

Далее кажется вполне рациональным более глубоко продифференцировать представленную здесь модель определения стоимости капитала в отношении расчета поступлений и выплат. При этом можно произвести учет налоговых платежей, который требует в таком случае модификации расчетной процентной ставки62.

В заключение необходимо акцентировать внимание на некоторых возможностях вариации представленного здесь процесса применения метода опреде-

ения, обрисовать некоторые возможности варьирования стоимости капитала, одной стороны, как уже упоминалось выше, стоимость капитала можно отнести не только на начало планового периода, но также и на другиемоменты времени, например, на его окончание. С другой стороны, в расчет стоимости капитала вместо поступлений и выплат можно включать также доходы и расходы. Вычисление фактического размера итоговых величин (например, доходов от производственной деятельности и издержек) также является возможным63. Кроме того, в определенных случаях следует учитывать эти показатели и при расчете стоимости капитала на основе поступлений и выплат. Например, значительное потребление факторов производства, не ведущее к выплатам, следует учитывать в соответствующем расчете в качестве квазивыплат.