2015-05-06

2015-05-06 1060

1060Объект инвестирования относительно выгоден, если его внутренняя процентная ставка выше, чем у любого другого предлагаемого на выбор объекта.

Объект инвестирования относительно выгоден если разница между внутренней процентной ставкой и расчётной ставкой выше любого другого….

Соотношение между результатами методов определения стоимости капитала и внутренней ставки процента зависит от платежного ряда инвестиций, а тем самым и от вида инвестиций. Приводимые ниже суждения касаются изолированно осуществляемых инвестиций. Инвестиции такого рода имеют место в том случае, если превышение поступлений над выплатами на протяжении всего планового периода направляется исключительно на уплату процентов (по внутренней процентной ставке) и на амортизацию затраченного капитала. Это означает, что в плановый период капитал не реинвестируется, и

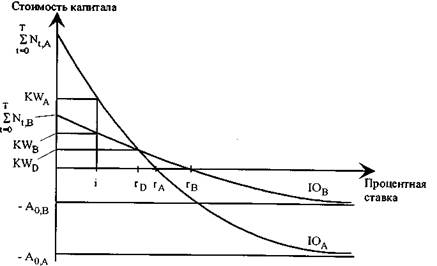

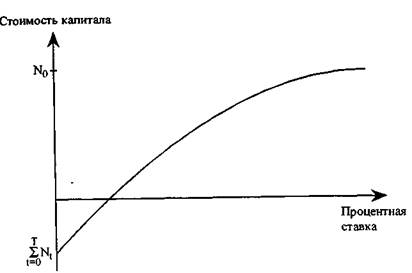

График 3-5: Динамика стоимости капитала в зависимости от расчетной процентной ставки при изолированно осуществляемых инвестициях

|

|

|

На графике 3-5 представлена динамика стоимости капитала в зависимости от расчетной процентной ставки для двух изолированно осуществляемых инвестиций. Оказывается, что для этого типа инвестирования результаты методов определения стоимости капитала и внутренней ставки процента в отношении абсолютной выгодности совпадают, т.к. стоимость капитала всегда положительна, если внутренняя процентная ставка превышает расчетную (i)76.

Напротив, при сравнении выгодности нескольких взаимоисключающих друг друга объектов, как показано на графике 3-5, могут получаться различные по сравнению с методом определения стоимости капитала оценки. Так при применении последнего следовало бы выбрать объект А (здесь  , а согласно методу определения внутренней процентной ставки -наоборот, объект В (здесь гв>гд). Ниже еще раз коснемся вопроса, какой из методов следует предпочесть в этом случае.

, а согласно методу определения внутренней процентной ставки -наоборот, объект В (здесь гв>гд). Ниже еще раз коснемся вопроса, какой из методов следует предпочесть в этом случае.

Исходя из графика 3-5, можно также сделать вывод о том, что внутренняя процентная ставка при изолированно осуществляемых инвестициях положительна, если сумма поступлений превышает сумму выплат.

При неизолированно осуществляемых инвестициях, так называемых комплексных инвестициях, напротив, могут существовать несколько положительных процентных ставок, или такие ставки могут вообще отсутствовать77. Кроме того, при комплексных инвестициях необходимо допущение относительно реинвестирования высвобождающихся средств. В отличие от модели

определения стоимости капитала при расчете внутренних процентных ставок в неявной форме допускается, что возможно вложение финансовых средств по внутренней ставке процента78. Это, как правило, нереально. Поэтому применение метода определения внутренней процентной ставки для этого типа инвестиций, по крайней мере без учета конкретных резервных инвестиций или без модификации условий, нецелесообразно79.

|

|

|

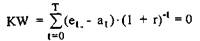

Внутренняя процентная ставка (г) была определена выше как ставка процента, при которой стоимость капитала равна нулю. Поэтому она рассчитывается следующим образом:

Внутреннюю ставку процента можно представить изолированно и тем самым точно ее определить только в особых случаях, например, если рассматриваемый интервал включает в себя только один или два периода80.

В иных же случаях для определения внутренней процентной ставки нужно использовать методы приблизительного вычисления. К ним относится метод интер(экстра)поляции, применение которого приводится ниже на примере изолированно осуществляемых инвестиций81.

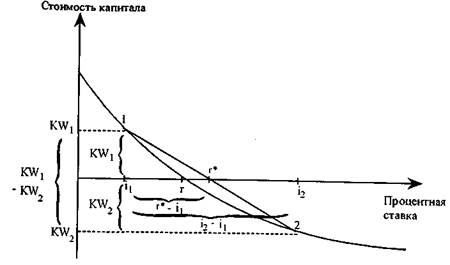

При этом методе вначале определяется стоимость капитала (KWj) для процентной ставки (ij). Если эта стоимость положительна (отрицательна), то выбирается более высокая (более низкая) ставка fa), для которой также вычисляется стоимость капитала (KW2). Процентные ставки с соответствующими им показателями стоимости капитала теперь можно использовать для приблизительного расчета внутренней процентной ставки. Далее осуществляется интерполяция (если один из показателей стоимости капитала положителен, а другой отрицателен) или экстраполяция (если оба показателя имеют один и тот же знак). Формулу, по которой могут быть произведены как интерполяция, так и экстраполяция, можно вывести при помощи графика 3-6, причем на этом графике и в последующих пояснениях приводится ситуация для интерполяции.

|

График 3-6: Интерполяция для определения внутренней процентной

ставки

Точность полученного посредством интерполяции приблизительного решения зависит от интервала между значениями процентной ставки  и

и  , а также от отклонений значений стоимости капитала

, а также от отклонений значений стоимости капитала  и

и  от нуля. Для получения более точного приблизительного решения может потребоваться привлечение нескольких процентных ставок и вычисление для них значений стоимости капитала с целью определения подходящих для интерполяции ставок. Две процентные ставки подходят для интерполяции, если разница между ними, а также отклонения соответствующих им значений стоимости капитала от нулевой отметки сравнительно невелики. Определенное таким образом приблизительное решение может применяться также в качестве расчетной процентной ставки и использоваться для дальнейшей интерполяции. Выбрав соответствующий способ, можно достичь сколь угодно точного приближения к значению внутренней процентной ставки.

от нуля. Для получения более точного приблизительного решения может потребоваться привлечение нескольких процентных ставок и вычисление для них значений стоимости капитала с целью определения подходящих для интерполяции ставок. Две процентные ставки подходят для интерполяции, если разница между ними, а также отклонения соответствующих им значений стоимости капитала от нулевой отметки сравнительно невелики. Определенное таким образом приблизительное решение может применяться также в качестве расчетной процентной ставки и использоваться для дальнейшей интерполяции. Выбрав соответствующий способ, можно достичь сколь угодно точного приближения к значению внутренней процентной ставки.

Возможности применения метода определения внутренней процентной ставки не ограничиваются только оценкой инвестиционных объектов. Этот метод подходит также для расчета фактического процента по операциям в области финансирования. Внутренняя процентная ставка платежного ряда какого-либо объекта финансирования представляет собой ставку фактического начисления процента на него82. Этот аспект также будет затронут в приведенных ниже примерах.

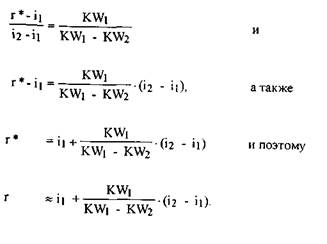

На графике 3-6 внутренняя процентная ставка представлена точкой пересечения функции стоимости капитала с абсциссой. К этой точке может быть приближена точка пересечения прямой, соединяющей соответствующие значениям стоимости капитала точки 1 и 2 (график 3-6) с абсциссой (точка г*) Для этого служит формула интер(экстра)поляции, основывающаяся на теоремах о прямых. Отсюда выводим:

Примеры

Для наглядного пояснения метода определения внутренней процентной ставки снова приводится пример из предыдущих разделов83. Сначала применим метод интерполяции к альтернативе А.

|

|

|

Стоимость капитала альтернативы А при расчетной процентной ставке  =8% уже известна

=8% уже известна  . В качестве второй расчетной

. В качестве второй расчетной

процентной ставки возьмем 12=18%.

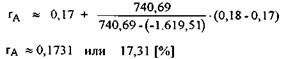

Так как разница между ij и \^ для определения максимально точного решения слишком велика, то определяется стоимость капитала для процентной ставки

Подставив процентные ставки ij* (17% или 0,17) и \2 (18% или 0,18), а также соответствующие им значения стоимости капитала в формулу интерполяции, получим:

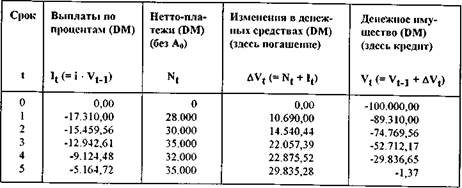

Внутренняя ставка процента альтернативы А составляет примерно 17,31%. Так как это значение превышает расчетную процентную ставку, равную 8%, то данная альтернатива абсолютно выгодна. Тот факт, что внутренняя процентная ставка представляет собой начисление процентов на капитал, затрачиваемый на реализацию какого-либо объекта инвестирования в различные моменты времени, может быть наглядно показан с помощью плана финансирования и погашения задолженности. Такой план приводится ниже и составлен с учетом следующих допущений: финансирование производится за счет привлечения заемных средств по ставке 17,31%, в конце периода должны быть осуществлены платежи по процентам на затраченный в начале периода капитал, и превышение поступлений над выплатами сразу же направляется на погашение задолженности. Нетто-платежи объекта инвестирования позволяют восстановить вложенный капитал и уплатить по нему проценты по внутренней процентной ставке (указанная в плане в момент t=5 сумма кредита представляет собой округленную разницу). Тем самым внутренняя процентная ставка соответствует норме процента или уровню рентабельности привлеченного капитала.

С помощью приведенного примера для альтернативы В можно также рассчитать приблизительное значение внутренней процентной ставки. При применении для интерполяции ставок в размере 25% и 26%, а также соответствующих им значений стоимости капитала приблизительное значение вну-

тренней процентной ставки составляет 25,04%. Таким образом, объект инвестирования В может характеризоваться как абсолютно выгодный84.

|

|

|

Однако, в отличие от метода определения стоимости капитала по результатам метода определения внутренней ставки процента, объект В считается относительно выгодным. Это вызвано тем, что внутренняя процентная ставка определяет начисление процентов на вложенный капитал. У объекта В выплаты на приобретение значительно ниже, и тем самым его рентабельность оказывается более высокой.

Теперь возникает вопрос, насколько метод определения внутренней процентной ставки подходит для оценки относительной выгодности в том случае, если существуют различия в отношении затрат капитала и/или срока эксплуатации. Как в модели определения стоимости капитала, так и в методе определения внутренней ставки процента в неявной форме принимается допущение относительно компенсации такого рода различий. Согласно этому допущению, различия в затратах капитала и сроке эксплуатации компенсируются посредством инвестиций, процент по которым начисляется по внутренней процентной ставке инвестиций с меньшими затратами капитала и/или минимальным сроком эксплуатации. При этом, в числе прочего, предполагается, что вложение финансовых средств по внутренней процентной ставке возможно в неограниченном объеме. Поскольку эта ставка зависит от данного объекта инвестирования, то, как правило, это допущение нереалистично85. По этой причине внутренние процентные ставки инвестиций не подходят для сравнения показателей выгодности.

Но метод определения внутренней процентной ставки можно использовать для оценки относительной выгодности, если определять внутренние ставки процента не для предлагаемых на выбор объектов инвестирования, а для инвестиций для определения разницы86. Предпосылкой этого всякий раз является то, что эти инвестиции характеризуются как осуществляемые изолированно87.

Внутренняя процентная ставка инвестиций для определения разницы соответствует такой ставке процента, при использовании которой в качестве расчетной ставки стоимости капитала обоих объектов инвестирования равны (точка пересечения функций стоимости капитала для объектов А и В на графике 3-5). Эта процентная ставка td будет всегда превышать расчетную ставку (i), если стоимость капитала объекта с более высокими затратами на приобретение будет также более высокой (А на графике 3-5). Согласно этому для двух инвестиционных объектов А и В, из которых А имеет более высокие затраты

| ,88. |

на приобретение, можно сформулировать следующее правило оценки выгод-

ности1

Инвестиционный объект А является относительно выгодным по сравнению $ объектом В, если внутренняя процентная ставка инвестиции для определения разницы выше расчетной ставки процента.

Если внутренняя процентная ставка инвестиции для определения разницы отрицательна или равна нулю, то объект В относительно выгоден при всех положительных расчетных ставках процента.

В данном примере инвестиция для определения разницы характеризуется как осуществляемая изолированно. Ее внутренняя процентная ставка составляет при ставках 8% и 10% приблизительно 8,92%. Поэтому объект А оценивается как относительно выгодный.

Теперь необходимо привести пример расчета внутренней процентной ставки, а тем самым и фактического процента для объекта финансирования. При этом берется кредит в размере 400.000 ЕВРО сроком на 4 периода. Платежи по процентам производятся в конце периода по ставке 9%, а погашение задолженности - в конце срока действия кредита. Оплата осуществляется с 6%-ным дизажио в начале рассматриваемого интервала времени. Таким образом, платежный ряд объекта финансирования будет выглядеть следующим образом:

| 376.000 0 | -36.000 --------- 1 ---- | -36.000 ---------- 1 --- | -36.000 ---------- 1 --- | -436.000 ---------- 1 --- | -*» t |

График 3-7: Динамика стоимости капитала в зависимости от расчетной процентной ставки при изолированно осуществляемом финансировании

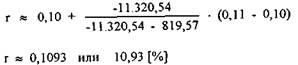

Так как стоимость капитала при 10% отрицательна, то в силу такой динамики можно заключить, что значение внутренней ставки процента будет выше 10%. При расчетной процентной ставке i2=ll% стоимость капитала KW2 составляет 819,57 ЕВРО. Интерполяцию можно произвести с помощью указанной выше формулы:

При 10%-ной ставке ij стоимость капитала KW; составляет -11.320,54 ЕВРО. Как показано на графике 3-7, кривая зависимости стоимости капитала от расчетной ставки процента у объекта финансирования такого рода (по аналогии с классификацией типов инвестиций можно говорить об изолированно осуществляемом финансировании)89 отличается от подобной кривой для изолированно осуществляемых инвестиций.

Оценка метода

При оценке метода определения внутренней процентной ставки необходимо сослаться на метод определения стоимости капитала. Для обоих способов требуются одни и те же данные. Расчет приблизительного решения при методе определения внутренней процентной ставки лишь незначительно интенсивнее, чем определение стоимости капитала. Приблизительное решение можно в любой степени приблизить к точному решению.

Допущения обеих моделей в значительной степени совпадают друг с другом. Исключением является допущение относительно вложения высвобождающихся финансовых средств (условие реинвестирования), а также относительно различий в затратах капитала и сроке эксплуатации. Соответствующее допущение метода определения внутренней процентной ставки (вложение по

внутренней процентной ставке), как правило, не представляется целесообразным90.

Поэтому метод определения внутренней процентной ставки, по крайней мере без учета конкретных резервных инвестиций или другой модификации условий91, не следует применять для оценки абсолютной выгодности, если имеют место комплексные инвестиции, и тем самым происходит процесс реинвестирования. При этом типе инвестиций возникает также проблема существования нескольких положительных или отрицательных внутренних процентных ставок. В этих случаях могут возникнуть сложности в интерпретации результатов метода определения внутренней процентной ставки.

Метод определения внутренней процентной ставки для оценки относительной выгодности не следует применять, как об этом упоминается выше, на основе этого нереалистичного допущения путем сравнения внутренних процентных ставок отдельных объектов. Вместо этого необходимо проанализировать инвестиции для определения разницы. Если при этом речь идет об изолированно осуществляемых инвестициях, то можно сравнить их внутреннюю процентную ставку с расчетной, чтобы сделать возможным сравнение выгодности. Если инвестиция для определения разницы имеет комплексный характер, то применение метода определения внутренней процентной ставки является нецелесообразным.

Преимущество метода определения внутренней процентной ставки по отношению к методу определения стоимости капитала заключается, подобно модели аннуитетов, в способности его интерпретирования92. Он характеризует начисление процентов на затраченный капитал (рентабельность затраченного капитала).

В заключение в отношении взаимосвязи между методами определения стоимости капитала и внутренней процентной ставки необходимо отметить, что внутреннюю процентную ставку можно рассматривать в качестве критической процентной ставки для определения абсолютной выгодности инвестиционной альтернативы в случае, если применяется метод определения стоимости капитала и недейственности допущения о "надежности данных"93.