2015-05-06

2015-05-06 409

409Инвестиционный объект относительно выгоден, если срок его амортизации выше подобного показателя любого другого представленного на выбор объекта.

Динамические амортизационные расчеты необязательно приводят к одинаковым с методом определения стоимости капитала результатам как в отношении определения абсолютной, так и относительной выгодности. Что касается абсолютной выгодности, то от заданной предельной величины, а также платежей в последние моменты их осуществления зависит, имеют ли место различия в результатах. Одинаковые результаты получаются, если в качестве предельной величины выбирается окончание срока эксплуатации. При определении относительной выгодности различия могут возникнуть из-за платежей после момента амортизации.

Определение динамического срока амортизации может производиться путем поэтапного вычисления кумулированной фактической стоимости нетто-платежей для каждого периода срока эксплуатации, начиная с первого периода. Эта кумулированная фактическая стоимость соответствует стоимости капитала в зависимости от срока эксплуатации. До тех пор, пока значение этого показателя отрицательно, срок амортизации еще не достигнут. Если он становится положительным (равен нулю), то срок амортизации превышен (достигнут). В случае достижения первого положительного значения аморти-

|

|

|

зационный срок приходится на конец рассматриваемого периода. Путем интерполяции могут быть приблизительно определены время, еще требуемое для амортизации, а также срок амортизации'

Пример

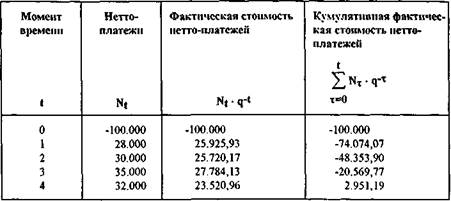

Поэтапный расчет динамического амортизационного срока демонстрируется на основе приведенного в предыдущих разделах примера97. Он может быть осуществлен с помощью расчетной таблицы. Ниже приводится соответствующая таблица.

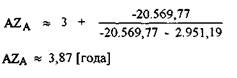

В таблице приводятся нетто-платежи на различные моменты времени, показатели их фактической стоимости, а также кумулированные во времени показатели фактической стоимости. Срок амортизации превышен в данном случае по истечении четырех периодов, поскольку тогда соответствующая кумулятивная фактическая стоимость впервые становится положительной. Относительно точное значение срока амортизации (AZ) можно определить с помощью следующей формулы интерполяции, где t* означает период, в который последний раз кумулированная фактическая стоимость или зависимая от срока эксплуатации стоимость капитала (KW) представляет собой отрицательную величину.

При такой интерполяции отклонение (отрицательной) стоимости капитала в момент t* (KWt*) от нуля и, таким образом, необходимая для амортизации сумма приводятся в соответствие с разницей показателей стоимости капитала

|

|

|

моменты t* и t*+l (KWt* - KWt*+i). Эта разница соответствует фактической стоимости нетто-платежей в момент t*+ 1 и тем самым вкладу периода t*+l для амортизации.

В примере срок амортизации инвестиционного объекта A (AZ составляет:

Для объекта В динамический амортизационный срок может быть рассчитан аналогично. Он составляет приблизительно 2,78 года. Таким образом, в отличие от метода определения стоимости капитала, второй объект является относительно выгодным. Абсолютная выгодность зависит от заданной предельной величины. Если она, например, составляет 4 года, то оба объекта характеризуются как абсолютно выгодные.

Оценка модели

Оценку модели динамических амортизационных расчетов можно сделать в значительной степени на основе методов определения стоимости капитала и статических амортизационных расчетов.

В основе этой оценки лежит модель определения стоимости капитала. Поэтому в отношении допущений модели и затрат на обеспечение данными необходимо сделать ссылку на соответствующие выводы по методу определения стоимости капитала". Затраты на расчеты незначительно превышают затраты метода определения стоимости капитала.

По отношению к статическим амортизационным расчетам анализ динамических моделей можно рассматривать как полезный. Подобно статическим моделям, для определенного в рамках динамической модели срока амортизации справедливо утверждение, что этот срок собственно представляет собой меру риска, не подходящую в качестве единственного критерия оценки инвестиционных проектов. Особым недостатком является игнорирование платежей по окончании срока амортизации100. Поэтому динамические амортизационные расчеты следует проводить лишь в качестве дополнительного метода включения фактора неопределенности, касающегося срока эксплуатации. В этой связи необходимо сослаться на то, что срок амортизации представляет собой критическую величину срока эксплуатации в модели стоимости капитала101.