2015-05-06

2015-05-06 431

431Результаты метода определения процентной ставки привлечения финансовых средств совпадают в отношении абсолютной выгодности с результатами метода определения конечной стоимости имущества, если имеют место изолированно осуществляемые инвестиции.

Оценка относительной выгодности инвестиционных объектов на основе критической ставки привлечения финансовых средств целесообразна только в ограниченной степени, аналогично методу определения внутренней процентной ставки. Сравнение критических ставок для инвестиционных объектов, как правило, не приводит к рациональным результатам, т.к. в неявной форме предполагается компенсация разницы в затратах капитала и сроке эксплуатации по критической ставке привлечения финансовых средств114. Анализ критической ставки привлечения финансовых средств инвестиций для определения разницы проблематичен, т.к. конечная стоимость имущества этих инвестиций, как это уже упоминалось в разделе 3.1.3.6., не всегда равна разнице конечных стоимостей имущества. Поэтому метод определения ставки привлечения финансовых средств может применяться для оценки относительной выгодности только в отдельных случаях115. Поскольку в этих случаях сравнения выгодности можно также проводить с помощью метода определения конечной стоимости имущества, то нет необходимости оценивать относительную выгодность с помощью метода определения ставки привлечения финансовых средств.

|

|

|

Приблизительный расчет критической ставки привлечения финансовых средств б^ может осуществляться тем же способом, что и расчет внутренней процентной ставки. Для ставки привлечения финансовых средств Sj рассчиты-

112 Blohm, H.; Liider, К.: (bivestition), с. 110.

113 Blohm, H.; Ltlder, К.: (bivestition), с. 116.

1' См. соответствующую аргументацию при применении метода определения внутренней процентной ставки в разделе 3.1.3.4.

1 '^ Об этих случаях см. Blohm, H.; Liider, К.: (bivestition), с. 116.

вается конечная стоимость имущества VEi. Если она положительна (отрицательна), то выбирается более высокая (низкая) ставка привлечения финансовых средств $2, и для нее также рассчитывается конечная стоимость имущества  . С этими значениями может проводиться интер(экстра)поляция, причем формула интерполяции соответствует формуле, выведенной при применении метода определения внутренней процентной ставки. Для определения критической ставки привлечения финансовых средств s^ она выглядит следующим образом116:

. С этими значениями может проводиться интер(экстра)поляция, причем формула интерполяции соответствует формуле, выведенной при применении метода определения внутренней процентной ставки. Для определения критической ставки привлечения финансовых средств s^ она выглядит следующим образом116:

Точность приблизительного решения по аналогии с методом определения внутренней процентной ставки зависит от отклонений ставок привлечения финансовых средств друг от друга и от показателей конечной стоимости имущества от нуля.

|

|

|

При изолированно осуществляемых инвестициях и действии метода сальдирования критическая ставка привлечения финансовых средств совпадает с внутренней процентной ставкой. В случае применения метода запрета сальдирования и наличия только отрицательных нетто-платежей можно относительно легко рассчитать критическую ставку привлечения финансовых средств и без интерполяции.

Метод определения ставки привлечения финансовых средств можно применять при различных допущениях относительно сальдирования. Ниже, подобно методу определения конечной стоимости имущества, исследуются варианты применения методов запрета сальдирования и сальдирования117. Определенное при применении метода сальдирования критическое значение ставки привлечения финансовых средств соответствует рентабельности имущества по ХЕНКЕ118. Определение критического значения ставки привлечения финансовых средств при применении метода сальдирования предлагается тайхюевым/робичеком/монтальбано (ТРМ-метод)119.

Пример

Здесь приводится анализируемый в разделе 3.1.3.6. пример.

116 Lucke, W.: (bivestitionslexikon), cc. 383 и 400.

117 Об определении критического значения ставки привлечения финансовых средств при другом вари

анте относительно сальдирования см. Baldwin, R.H.: (Assess), с. 98; Blohm, H.; Lflder, K.: (Investi-

tion), с. 114.

118 Henke, M: (VermugensrentabilitSt), c. 187; Blohm, H.; LUder, K.: (bivestition), c. 113; Lflcke, W.: (In-

vestitionslexikon), c. 400.

119 Teichroew, D.; Robichek, A.A.; Montalbano, M.: (Analysis), c. 151; Blolun, H.; Lttder, K.: (bivestition),

c. Ill; Lucke, W.: (bivestitionslexikon), c. 383.

Метод запрета сальдирования

Сначала рассматривается инвестиционный объект А. Как уже упоминалось, критическое значение ставки привлечения финансовых средств рассчитывается с помощью представленного в разделе 3.1.3.4. способа интерполяции. При наличии только одного отрицательного нетто-платежа все же возможно более простым способом рассчитать критическое значение ставки привлечения финансовых средств при действии метода запрета сальдирования. Конечная стоимость счета имущества при применении метода запрета сальдирования не зависит от процентной ставки привлечения финансовых средств и тем самым "задана заранее". При критическом значении ставки привлечения финансовых средств конечная стоимость счета обязательств представляет собой одинаковую (отрицательную) сумму, поскольку, согласно определению, конечная стоимость имущества равна нулю. Можно сформулировать уравнение, которое может быть решено в вышеназванных случаях по критическому значению ставки привлечения финансовых средств. В примере критическое значение ставки привлечения финансовых средств для инвестиционного объекта А (skA) рассчитывается следующим образом:

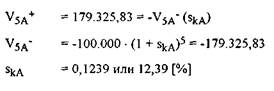

Аналогичным образом рассчитывается критическое значение ставки привлечения финансовых средств для инвестиционного объекта В, равное 17,17%.

Поскольку процентная ставка привлечения финансовых средств составляет 10% и, таким образом, ниже критического значения этого показателя, то оба объекта являются абсолютно выгодными.

Метод сальдирования

Для инвестиционного объекта А уже известна конечная стоимость имущества при процентной ставке привлечения финансовых средств sк= 10%. Она составляет VEa= 32.423,80 ЕВРО. Подходящее приблизительное решение может быть определено с помощью вышеприведенной формулы интерполяции на основе ставок привлечения финансовых средств si* = 17% и $2 = 18%, а также соответствующих им показателей конечной стоимости имущества  = 1.623,93 ЕВРО и

= 1.623,93 ЕВРО и  = -3.705,04 ЕВРО. Оно рассчитывается следующим

= -3.705,04 ЕВРО. Оно рассчитывается следующим

образом:

Соответствующим образом определяется критическое значение процентной ставки привлечения финансовых средств в размере 25,04% для инвестиционного объекта В со ставками привлечения финансовых средств в размере 25% и 26%, а также соответствующими им показателями конечной стоимости имущества.

|

|

|

Оба объекта абсолютно выгодны, т.к. критическое значение ставки привлечения финансовых средств превышает процентную ставку привлечения финансовых средств, равную 10%. За исключением незначительных различий, возникших в результате округления, критические значения процентной ставки привлечения финансовых средств совпадают со значениями внутренней процентной ставки.

Таким образом, в данном примере результаты, полученные на основе применения метода определения ставки привлечения финансовых средств, идентичны при запрете сальдирования и сальдировании. Однако это утверждение не может носить обобщающий характер.

Оценка метода

Оценка метода определения ставки привлечения финансовых средств вытекает из методов определения внутренней процентной ставки и конечной стоимости имущества. Затраты на обеспечение данными одинаковы с затратами при применении метода определения конечной стоимости имущества. Затраты на проведение расчетов лишь незначительно превышают аналогичные затраты в модели конечной стоимости имущества. Однако в отношении компенсации различий в затратах капитала и сроке эксплуатации допущения моделей отличаются друг от друга, подобно отличиям между методами определения внутренней процентной ставки и стоимости капитала. Поскольку допущения метода определения конечной стоимости имущества в большей степени соответствуют реальной действительности, чем метод определения ставки привлечения финансовых средств, то этому методу отдается предпочтение.

В заключение сделаем ссылку на предложение ШИРМАЙСТЕРА по вопросу определения специфического показателя рентабельности инвестиционных объектов в условиях несовершенного рынка капитала. Это так называемый показатель рентабельности начального капитала представляет собой соотношение между конечной стоимостью имущества и затратами капитала120.

Специфические показатели рентабельности могут быть определены, кроме того, в рамках метода составления полных финансовых планов, являющегося предметом рассмотрения следующего раздела.

|

|

|

|

120 Schirmeister, R.: (Theorie), с. 267; Schirmeister, R.: (Diskussion), с. 803; Altrogge, G.: (Diskussion), c. 101; Schirmeister, R.: (Rentabilitat), c. 489.

3.1.3.8. Метод составления полных финансовых планов (СПФП-метод)

Описание модели и метода

Метод составления полных финансовых планов основывается на концепции ХАЙСТЕРА121, получившей дальнейшее развитие в работах ГГОБА122. Для метода является характерным, что в полном финансовом плане " в форме таблицы представляются платежи, относящиеся к одному инвестиционному объекту или одному финансовому вложению, включая деривативные платежи "123.

При применении СПФП-метода в явной форме учитываются не только платежные ряды инвестиционного объекта (так называемые первоначальные платежи), но и платежи, относящиеся к выплатам финансового характера и касающиеся данного объекта (так называемые деривативные платежи)124 Посредством этого могут быть созданы условия транспарентности для привлечения и вложения финансовых средств, а также компенсации различий в затратах капитала и сроке эксплуатации, лишь в неявной форме содержащиеся в таких моделях, как модели стоимости капитала и внутренней процентной ставки125. Кроме того, в модель могут быть интегрированы дифференцированные допущения в отношении вложения и привлечения финансовых средств, и прежде всего в ней может быть учтено:

- в какой степени происходит финансирование за счет собственных и

привлеченных средств126,

- в какой степени в определенные моменты времени долги погашаются из

превышения поступлений над выплатами, и превышение выплат над

поступлениями финансируется за счет имеющихся денежных активов

(сальдирование),

- вложение относящегося на начало планового периода собственного капитала (так называемый оппортунитет) оценивается по ставке, отличающейся от ставки реинвестирования

будущих финансовых поступлений (например, по процентной ставке для

краткосрочных финансовых вложений)127,

- существуют различные формы финансирования за счет привлеченных средств с разнообразными процентными ставками, способами пога-

шения задолженности и сроками финансирования (многообразие условий).

В качестве целевой функции при применении СПФП-метода могут быть положены в основу конечная стоимость (имущество), первоначальная стоимость, промежуточная стоимость, изъятие финансовых средств (для личных целей) или специфические показатели рентабельности. Далее будем использовать конечную стоимость в связи с высокой степенью наглядности этого показателя128. Она представляет собой величину денежных активов или состояние кредита в конце периода эксплуатации или вложения финансовых средств. Стоимость имущества может интерпретироваться как прирост денежных средств, относящийся к данному моменту времени, и выводиться из полного финансового плана129.

Для СПФП-метода действуют следующие правила оценки выгодности130:

Инвестиционный объект абсолютно выгоден, если его конечная стоимость превышает конечную стоимость собственного капитала, относящегося к инвестиционному объекту на начало планового периода (оппортунитета)*. Инвестиционный объект относительно выгоден, если его конечная стоимость превышает конечную стоимость любого другого представленного на выбор объекта.

Инвестиционный объект относительно выгоден, если разница между его конечная стоимость и конечной стоимостью собственного капитала превышает такую конечную стоимость любого другого представленного на выбор объекта. Рентабельность, окупаемость докторская

ГРОБ предлагает использовать стандартизированные таблицы для составления полных финансовых планов. Таблица 3-8 предложена им для случая многообразия условий (при абстрагировании от налоговых платежей).

121 Heister, M.: (Rentabilitatsanalyse).

122 Grob, H.L.: (bivestitionsrechnung), Grob, H.L.: (Einluhnmg); Grob, H.L.: (System)' Grab H L • (Vorteil-

haftigkeitsanalyse); Grob, H.L.: (Capital); Grob, H.L.: (Wirtschafllichkeitsrechmmg) а'также Krusch-

wtz, L.: (bivestitionsrechnung), c. 46; Cans, H.; Looss, W.; Zickler, D.: (Finanzierungstheorie) с 25-

Mellwig, W.: (Investition), c. 2; Schulte, K.-W.: (Wirtschaftlichkeitsrechmmg), c. 45. ' '

123 Grob, H.L.: (bivestitionsrechnung), c. 5.

124 Grob, H.L.:(Vorteilhattigkeitsanalyse), c. 17.

По этому вопросу см. разделы 3.1.3.2. и 3.1.3.4.

При этом под "собственным капиталом" понимаются имеющиеся в распоряжении ликвидные средства предприятия, относящиеся к инвестиционному объекту. См. Grob, H.L.: (Investitionsrechnung),

Для этого случая используется также понятие "двойной процентной ставки".

*2° О рассчитываемых в рамках СПФП-метода показателях рентабельности см. Grob, H.L.: (System).

129 Grob, H.L.: (Einfuhrung), c. 57.

130 Grob, H.L.: (bivestitionsrechnung), с. 11.

Это противопоставление конечной стоимости инвестиционного объекта и оппортунитета, за исключением различных допущений лежащих в основе моделей, соответствует (неявному) сравнению объекта с вложением по расчетной процентной ставке при применении метода определения стоимости капитала. См. раздел 3.1.3.2.

9 Зак. 12846

| t=4 |

t=0 t=l t=2 t=3