2015-05-06

2015-05-06 563

563Жизнеспособность каждого предприятия зависит от его возможности удовлетворить запросы потребителей. Изучение мнения покупателей должно выявить сегмент рынка, на который ориентируется предприятие при выпуске новой продукции, определить, какой уровень цены и качества продукции удовлетворит большинство потребителей. Многие потребители рассматривают увеличение ценности изделия как нечто более важное, чем уменьшение его цены [10]. Исследования, проведенные в Европе и США, показали, что затраты на удовлетворение ожиданий потребителя в области качества, составляющие значительные суммы, тем не менее не снижают величину получаемой прибыли от продаж продукции. В этих условиях увеличение ценности продукции приводит к увеличению затрат на качество, что предопределяет необходимость их оценки, учета и контроля. Управление затратами на предприятии сегодня является важным инструментом повышения конкурентоспособности продукции.

Управление затратами – это многопрофильный процесс, охватывающий все аспекты хозяйственной деятельности, начиная со снабжения и кончая реализацией готовой продукции. Система управления затратами предполагает:

- нормирование и планирование затрат,

- учет затрат,

- контроль отклонений затрат,

- анализ затрат (оперативный, текущий, перспективный),

- регулирование затрат и принятие решений.

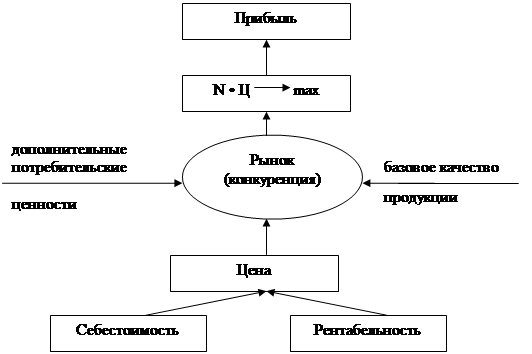

Формирование затрат на изготовление продукции. Обеспечение качества продукции связано с определенными затратами. Они образуются на всех этапах жизненного цикла: от разработки продукции до послепродажного обслуживания. Нас в большей степени интересуют те затраты, которые формируют себестоимость данной продукции, учитывая, что ее конкурентоспособность напрямую зависит от цены, отражающей и качество, и себестоимость (рис.2).

|

Рис.2. Факторы, влияющие на конкурентоспособность продукции:

N, Ц – соответственно число продаж и цена продукции

Все затраты, связанные с качеством продукции, можно разделить условно на две части: управленческие и производственные [9,11]. Управленческие затраты связаны с подготовкой, обеспечением и контролем условий производства качественной продукции. Эти затраты предопределяют направление и величину производственных затрат.

Управленческие затраты включают:

а) затраты, связанные с принятием управленческих решений, которые в той или иной степени влияют на обеспечение качества продукции,

б) затраты, связанные с деятельностью маркетинговых, планово-финансовых и экономических служб, отвечающих за движение финансовых и материальных потоков на обеспечение качества,

в) затраты, связанные с транспортными и снабженческими издержками по обеспечению сырьем, материалами и комплектующими данного изделия,

г) затраты, связанные с контролем качества продукции и процессов на всех этапах жизненного цикла.

Если разработка и проектирование новой продукции осуществляется внешними организациями, то затраты на нее учитываются как снабженческие издержки.

Производственные затраты можно разделить на материальные, технические и трудовые, напрямую влияющие на себестоимость продукции. Производственные затраты формируются на всех проектных, конструкторских и технологических операциях, связанных с изделием, при которых образуется добавленная стоимость.

Как на этапе проектирования продукции, так и в процессе ее производства в конструкторском бюро, технологических отделах и производственных подразделениях ведется непрерывная работа по снижению расчетных нормативов на все виды работ и возможному сокращению издержек, связанных с недостаточно продуманным проектированием, некачественной технологической документацией, некачественными процессами изготовления продукции. Перед началом изготовления товарной продукции существует утвержденная конструкторская, технологическая и нормативная документация, определяющая стоимость затрат на сырье, материалы, оборудование, труд. Все эти нормативные затраты сводятся в расчетную себестоимость единицы продукции, соответствующие нормальному (безотказному) ходу производственного процесса как в основных, так и во вспомогательных подразделениях. Это и есть суммарные расходы на соответствие продукции требованиям документации.

Реальный производственный процесс сопровождается (в связи с коррекцией его хода или наличием случайных факторов, воздействующих на работников, технологическое оборудование, режущий инструмент, материалы и т.д.) как экономическими потерями, связанными с несоответствием показателей качества технической документации, так и затратами на улучшение качества. Выделим из этих дополнительных потерь затраты на обеспечение качества продукции. Рассмотрим происхождение и возникновение затрат на обеспечение качества более подробно, так как без этого невозможно эффективно управлять не только качеством, но и предприятием.