2015-05-06

2015-05-06 540

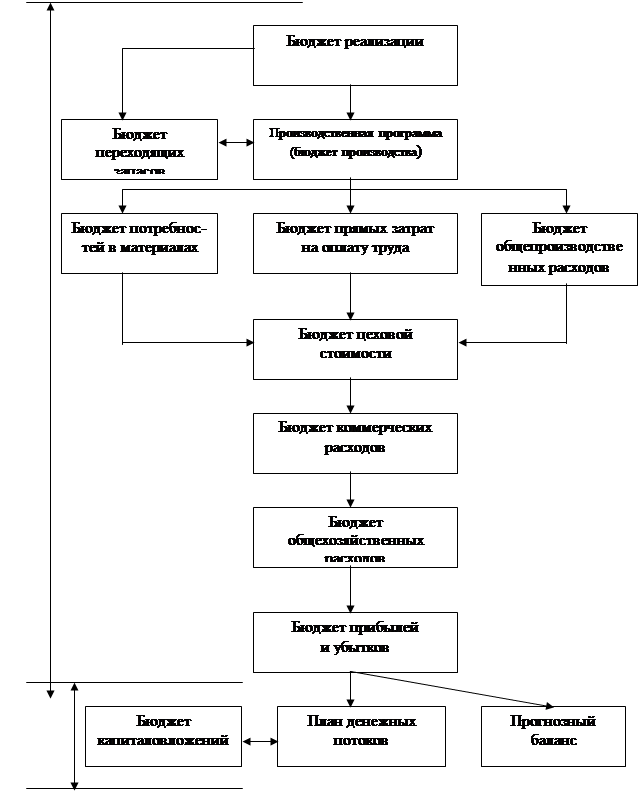

540Бюджеты составляются как для предприятия в целом, так и по центрам ответственности. Бюджеты обычно рассчитаны на год, квартал, месяц и корректируются в процессе выполнения работ («скользящие бюджеты»). Операционные (текущие) бюджеты включают в себя:

- бюджет реализации (продаж),

- бюджет производства,

- бюджет переходящих запасов,

- бюджет потребностей в материалах,

- бюджет прямых затрат на оплату труда (трудовых затрат),

- бюджет общепроизводственных расходов,

- бюджет цеховой себестоимости продукции,

- бюджет прибылей и убытков,

- бюджет коммерческих расходов (расходов по продаже),

- бюджет общехозяйственных расходов.

Структура системы бюджетов представлена на рис. 14[2]. Кратко рассмотрим содержание статей отдельных бюджетов на примерах.

Бюджет производства и переходящих запасов готовой продукции. Переходящие запасы включают в себя запасы готовой и незавершенной продукции, которые необходимы для бесперебойного функционирования производства (табл. 11 и 12) [2]. В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции. Производственный бюджет составляется по видам продукции. Запасы готовой продукции ГПк рассчитываются по формуле

ГПк = S·t /T,

где S – объем реализации определенного вида продукции в будущем периоде,

t – средний срок хранения готовой продукции (в днях),

T – длительность будущего периода (в днях).

Количество продукции, которое предполагается произвести в планируемом периоде ТП, определяется по формуле

ТП = РП + ГПк - ГПн.

где РП – предполагаемый объем реализации в планируемом периоде,

ГПн – запасы готовой продукции до начала периода.

Запасы незавершенной продукции рассчитываются аналогично запасам готовой продукции с включением коэффициента готовности незавершенного производства Кг и срока хранения t1, который учитывает длительность производственного цикла:

НЗПк = В·t1 ·Кr / T,

где В – объем выпуска определенного вида продукции.

Рис.14. Структура системы бюджетов на предприятии

Таблица 11

Производственная программа и бюджет переходящих запасов готовой

продукции

| Наимено-вание продукции | Объем реализации, шт. | Срок хранения запасов на складе дн. | Запас готовой продукции шт. | Товарная продукция, шт. | |

| на конец периода | на начало периода | ||||

| А | 10 000 | 5 000 | 14 970 | ||

| Б | 20 000 | 14 000 | 33 900 |

Таблица 12

Производственная программа и бюджет переходящих запасов незавершенной продукции

| Наименование продукции | Товарная продукция, шт. | Длительность производств. цикла, дн. | Коэффициент готовности, % | Запас незавершенной продукции, шт. | Валовая продукция, шт. | |

| на конец периода | на начало периода | |||||

| А | 14 970 | 15 465 | ||||

| Б | 33 900 | 35 583 |

Объем выпуска валовой продукции ВП равен объему выпуска товарной продукции, скорректированному на изменение запасов незавершенного производства:

ВП = ТП + НЗПк – НЗПн.

Бюджет потребностей в материалах составляется в натуральном и стоимостном выражении (табл. 13 и 14) [2]. Его цель – определить количество материалов, необходимых для производства запланированного объема продукции, и количество материалов, которые необходимо закупить в течение планируемого периода. В подавляющем большинстве случаев затраты на материалы относятся к переменным затратам. Их определяют по формуле

М = Н·Q +Мк,

где Н – норма расхода на единицу продукции,

Q – объем производства,

Мк – запас материалов на конец периода.

Объем закупок (в натуральном выражении) Q равен разности между потребностью в материалах М и запасом материалов к началу планового периода Мн. Стоимость закупок З = Q· Ц, где Ц – цена материала.

Бюджет прямых затрат на оплату труда. Этот бюджет (табл. 15) составляется на основе производственного бюджета (или производственной программы)[2]. Для определения плановых затрат на оплату труда

Таблица 13