2015-05-06

2015-05-06 1095

1095Законодательство России обязывает каждое предприятие вести бухгалтерский (финансовый) учет. При этом на большинстве предприятий управленческий учет сильно интегрирован с бухгалтерским учетом, так как в стандартном плане счетов предусмотрены счета также для учета производственных затрат и результатов деятельности. Практика ведущих российских предприятий в последние годы показывает, что выделение управленческого учета в отдельный блок является актуальным и экономически оправданным решением. Главное отличие управленческого учета от финансового состоит в том, что финансовый учет ориентирован на внешних пользователей информации о затратах предприятия (например, на налоговую инспекцию), а управленческий учет - на внутренних пользователей информации (в первую очередь на руководителя предприятия).

Таким образом, основная задача управленческого учета – определять ту часть данных финансового учета, которая может служить информационной базой для принятия управленческих решений. При этом управленческие решения принимаются по отклонениям, то есть тогда, когда фактические результаты деятельности начинают отличаться (в худшую или лучшую) сторону от плановых или нормативных затрат.

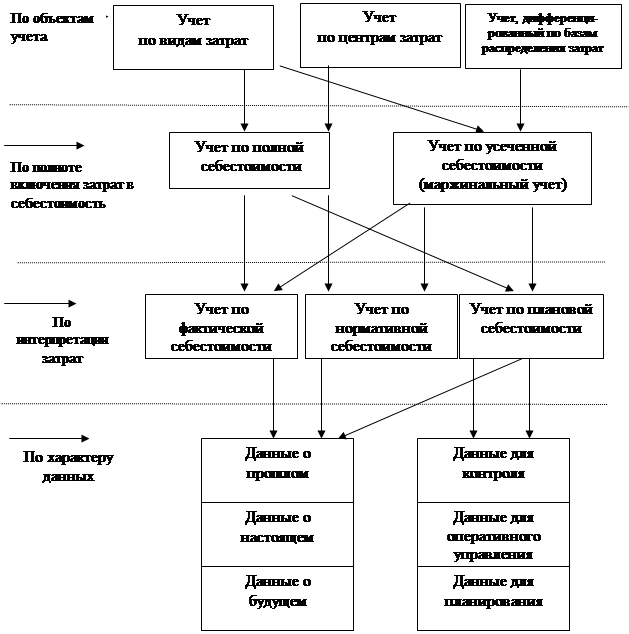

Классификация методов управленческого учета затрат может осуществляться по различным признакам: по объектам учета, по полноте включения затрат в себестоимость продукции, по интерпретации затрат и др. (рис.13) [2]. Стрелки на рис.13 показывают возможные сочетания признаков. Приведем краткую характеристику существующих методов управленческого учета затрат по полноте их включения в себестоимость продукции:

- учет по полной себестоимости,

- учет по усеченной себестоимости.

Рис.13. Классификация методов управленческого учета

Следует отметить, что объектом затрат могут быть не только продукция или услуги, но и центры ответственности (центры затрат).

Учет по полной себестоимости. Состоит из учетов по фактической, нормативной и плановой (стандартной) себестоимости.

а) Учет по фактической себестоимостиотражает фактические затраты. В базовом варианте они выражаются формулой

Зф = Qф∙ Цф, (1)

где Зф – фактические затраты,

Qф - фактическое количество продукции,

Цф - фактическая цена затрат (фактическая себестоимость продукции).

б) Учет по нормативной себестоимости разделяется на расчет с фиксированным объемом выпуска и расчет с меняющимся объемом выпуска.

Расчет с фиксированным объемом выпуска. Принятые условия:

- нормативы устанавливаются безотносительно к объему деятельности,

- учитываются отклонения по цене и по количеству.

Определим ставку нормативных затрат Сн:

Сн = Зн / Qн,

где Зн – нормативные затраты,

Qн - нормативное количество продукции.

Определим расчетные нормативные затраты Знр:

Зн Qн

Знр = Сн ∙ Qф = ———.

Qн

Определим отклонение фактических затрат от нормативных ΔЗ:

ΔЗ = Зф – Знр.

Расчет с меняющимся объемом выпуска. Принятые условия:

- нормативы переменных затрат устанавливаются на единицу объема, а нормативы постоянных затрат – на весь объем,

- учитываются отклонения по цене, по количеству, по объему.

Затраты подразделяются на постоянные и переменные.

Рассчитываются ставки нормативных переменных затрат:

Cн var = Зн var / Qн,

где Зн var – суммарные нормативные переменные затраты,

Qн –нормативный объем выпуска.

Рассчитывается ставка нормативных постоянных затрат (накладных расходов):

Cн const = Зн const / Qн,

где Зн const – суммарные нормативные постоянные затраты.

Рассчитывается ставка нормативных затрат для нормативного объема:

Сн = Cн const + Cн var.

Определяются расчетные нормативные затраты на фактический объем выпуска:

Знр = Cн•Qф,

где Qф – фактический объем выпуска.

Рассчитывается суммарное отклонение затрат:

ΔЗ = Зф – Знр,

где Зф – фактические затраты.

Определяются нормативные затраты на фактический объем выпуска:

Зн = Зн const + Сн var ∙ Qф.

Определяется отклонение затрат, вызванное изменением цен на ресурсы и норм расхода ресурсов:

ΔЗе = Зф – Зн.

Рассчитывается отклонение, вызванное изменением объема выпуска:

ΔЗq = Зн - Знр.

в) Учет по плановой себестоимости аналогичен учету по нормативной себестоимости. При этом вместо нормативных затрат используются плановые величины, основанные не на прошлом опыте, а на прогнозах на будущее.

Учет по усеченной себестоимости. Его разновидностями являются: простой директ-костинг, учет покрытия постоянных затрат, учет плановых предупредительных затрат. При этом на продукцию относятся лишь те затраты, которые рассматриваются как непосредственно связанные с данной продукцией.

а) Простой директ-костинг (direct-costing). Принятые условия:

- затраты разделяются на переменные и постоянные;

- на продукцию относятся только переменные затраты;

Расчет прибыли (Пр):

Пр = Σ (Цi – Зvar i) – Зconst,

где Цi – цена i- го вида продукции,

Зvar i –переменные затраты на единицу i –го вида продукции,

Зconst – постоянные затраты;

- по каждому виду продукции рассчитывается маржинальная прибыль (Мп):

Мп = Ц – Зvar.

б) Учет покрытия постоянных затрат.

Отчет о прибылях и убытках имеет следующий вид:

Вч = В – Ноб,

Сп = Вч – Зvar,

Пр = Сп – Зconst,

где В – выручка,

Вч – чистая выручка,

Ноб – налог с оборота,

Сп – сумма покрытия.

в) Учет покрытия постоянных затрат с относительными прямыми затратами. При этом учете затраты разделяются на следующие группы:

- прямые и косвенные затраты на продукцию или центр затрат,

- прямые и переменные затраты относительно объема деятельности,

- денежные и материальные затраты,

- по факторам, определяющим размер затрат.

г) Учет плановых предельных затрат. В отличие от директ-костинга используются не фактические, а плановые значения затрат.

Сравнение плановых и фактических затрат проводят следующим образом.

Рассчитываются плановые затраты по центрам затрат.

Плановые затраты разделяются на переменные (Зп var) и постоянные.

Рассчитывается плановая ставка переменных затрат:

Cп var = Зп var / Qп,

где Qп – плановый объем.

Рассчитываются плановые переменные затраты:

Зрп = Сп var ·Qф,

где Qф – фактический объем.

Рассчитывается отклонение за счет норм и цен:

ΔЗ = Зф - Зрп,

где Зф и Зрп – фактические и расчетные плановые затраты соответственно.

Определяются производительные постоянные затраты Зп пол:

Зп пол = Зпп ·Qф / Qп,

где Qф, Qп – фактический и плановый объемы соответственно,

Зпп – плановые постоянные затраты.

Определяются непроизводительные постоянные расходы Зпб:

Зпб = Зпп / Qп · (Qф – Qп),

Отклонения постоянных затрат списываются на результаты деятельности всего предприятия, но не относят на конкретные центры затрат.

12. ПОЗАКАЗНЫЙ И ПОПРОЦЕССНЫЙ МЕТОДЫ

КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

Позаказный (по заказам) метод калькулирования себестоимости. Этот метод используется при изготовлении уникальной или выполняемой по специальному заказу продукции. При этом методе затраты на производственные материалы, оплату труда производственных рабочих и общепроизводственные (косвенные) расходы относят на каждый индивидуальный заказ или на партию продукции. При определении себестоимости изделия общие производственные затраты на каждый заказ делят на количество единиц продукции, изготовленных по данному заказу.

Особенности позаказного метода:

- производится аккумулирование данных обо всех понесенных затратах и отнесение их на отдельные виды работ или партии готовой продукции,

- производится аккумулирование затрат по каждой завершенной партии, а не за промежуток времени,

- ведется только один счет «Незавершенное производство». Этот счет расшифровывается ведением отдельных карточек по каждому заказу, находящемуся в производстве.

Согласно позаказному методу проводится ряд операций, связанных с фактическими расходами на материалы, оплату труда и общепроизводственные расходы. Для учета материалов как основных, так и вспомогательных используется активный счет «Материалы». Начисление заработной платы производственным рабочим и АУП отражается тремя проводками: задолженность по налогу, задолженность по подоходному налогу, задолженность по заработной плате. Прямые расходы на зарплату производственным рабочим списываются на счет «Незавершенное производство», а затраты на зарплату АУП – на счет «Общепроизводственные расходы». Общепроизводственные расходы списывают при помощи нормативного коэффициента, рассчитываемого для каждого подразделения или функционального объекта путем деления прогнозируемой на предстоящий период величины общепроизводственных расходов на прогнозируемое количественное выражение базы распределения (часы, денежные единицы). Учет готовой продукции отражается по дебету счета «Готовая продукция».

Попроцессный (по процессам) метод калькулирования себестоимости. Применяется на предприятиях, серийно изготавливающих однообразную продукцию или имеющих непрерывный производственный процесс.

Особенности попроцессного метода:

- производится аккумулирование затрат за календарный период, а не за время, необходимое для выполнения заказа,

- производится списание затрат за календарный период, а не за время, необходимое для выполнения заказа,

- открываются отдельные аналитические счета «Незавершенное производство» для каждого производственного подразделения.

При попроцессном методе применяют усреднение, как способ списания затрат на готовую продукцию. Все затраты, накопленные на счете «Незавершенное производство», делят на «условные единицы» готовой продукции, произведенной в данном отчетном периоде.

Условные единицы продукции применяют для определения количества изделий, изготовленных за определенный срок. Они позволяют пересчитать не полностью завершенные изделия в условно готовые изделия. Количество условно готовых изделий равняется сумме общего количества изделий, начатых и завершенных в отчетном периоде, и количества готовых изделий, приведенных к эквиваленту выполненной работы в незавершенном производстве в рассматриваемый период.

При попроцессном методе калькулирования себестоимости предполагается, что затраты на материалы осуществляются в начале производственного процесса, а затраты на обработку (добавленные затраты) распределяются равномерно в течение всего производственного цикла.

Попроцессный метод калькулирования себестоимости основан на трех аналитических таблицах [1]. Приведем примеры расчета:

- таблица расчета условного объема производства (табл.6),

- таблица расчета себестоимости единицы продукции (табл.7),

- таблица итоговой себестоимости (табл.8).