2015-04-23

2015-04-23 1834

1834Форма заработной платы характеризует соотношения между затратами рабочего времени, продуктивностью труда работников и величиной их заработка. Различают две основные формы заработной платы: повременную и сдельную. Повременной называется форма оплаты, при которой величина заработка пропорциональна фактически отработанному времени. При сдельной оплате заработок работника пропорционален количеству изготовленной им продукции.

Система заработной платы характеризует взаимосвязи элементов заработной платы: тарифной части, доплат, надбавок, премий.

Сдельную форму целесообразно применять в тех случаях, когда объем выпушенной продукции может существенно изменяться в зависимости от индивидуальных различии работающих. В этом случае оплата производится на основании расценок — I, устанавливаемых исходя ил тарифных ставок — С, норм трудоемкости операций — Нт, или норм выработки — Нв.

В обычных системах индивидуальной заработной платы рабочих учитывается или отработанное время (повременная, повременно-премиальная и складно-премиальная системы), или количество сделанной продукции (прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, косвенная сдельная, аккордная и другие системы).

Системы оплаты труда по отработанному времени основаны на учете квалификации рабочего и количества отработанного времени по данным табельного учета за расчетный период.

При повременной системе заработная плата рабочего i-го разряда, руб/расчетный период,

Li'=L т i'Tр.п i

где L т i' — тарифная ставка рабочего-повременщика i- го разряда для соответствующих условий труда, руб/ч; Tр.п i — число часов, отработанных в расчетном периоде, по данным табельного учета.

В таком «чистом» виде повременная система оплаты труда используется чрезвычайно редко.

При повременно-премиальной системе

Li'=L т i'Tр.п i + L пр i ,

где Lпр i —суммарный размер премии по установленным факторам, руб/расчетный период.

В повременно-премиальной системе только индивидуальный расчет премий по установленным для данной профессиональной группы факторам обеспечивает личную заинтересованность рабочих в повышении эффективности труда

Системы оплаты труда по количеству сделанной продукции основаны на учете квалификации рабочего и результатовеготруда в соответствии с установленными нормами.

Прямая сдельная система оплаты труда предусматривает прямую зависимость заработной платы от количественных результатов труда, не учитывая практически качественные характеристики изготовленной продукции. Расчет заработка основывается на предварительном расчете сдельной расценки, т. е. нормы оплаты за единицу продукции (операции), руб:

Lрас i =Lт i" tк i /60=Lт i"/qн.ч i

где Lт i" — тарифная ставка рабочего-сдельщика за выполнение работы (операции) i-го разряда для соответствующих условий труда, руб/ч;

tк i —норма штучно-калькуляционного времени на работу (операцию), мин;

qн.ч i —часовая норма выработки, единица измерения продукции/ч.

Сдельно-прогрессивная система оплаты труда отличается от прямой установлением повышенной расценки Lрас i' (их может быть несколько в зависимости от степени перевыполнения норм) за продукцию, выполненную сверх установленной нормы. Тем самым она в большей степени, чем прямая сдельная, стимулирует рост производительности труда. Тогда заработная плата рабочего

L"i = Σ (Lрас.i qн.i) + Σ [Lрас. i' (qф.i-qн.i)],

где qн.i — норма выработки продукции по i -му разряду работы, единица измерения продукции/расчетный период.

Сдельно-премиальная система оплаты труда в отличие от прямой сдельной предполагает дополнительное премирование за достижение качественных показателей в работе (экономия материалов, энергии, выпуск продукции с первого предъявления и др.). Заработная плата рабочегоза расчетный период

Li" = Σ (Lрас. i qф. i) + Lпр. i

Косвенная сдельная система оплаты труда может применяться для вспомогательных и обслуживающих рабочих (наладчики, водители внутрицеховых транспортных средств и др.), труд которых оказывает непосредственное влияние на производительность труда основных производственных рабочих. Косвенная сдельная расценка (в руб/нормо-ч) может быть определена, например, исходя из тарифной ставки вспомогательного рабочего за расчетный период Lт i Tр.п i планового количества нормо-часов по программе tр.пл i, которое должны выполнить основные рабочие на обслуживаемом участке за расчетный период:

Lрас.вс i = Lт i Tр.п i / tр.пл i.

Тогда заработок вспомогательного рабочего за расчетный период

Lвс i = Lрас.вс i tр.ф i,

где tр.ф i— фактическое количество нормо-часов, выполненное основными рабочими обслуживаемого участка за расчетный период.

Повременная система оплаты имеет две разновидности — простую повременную и повременно-премиальную.

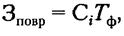

Простая повременная система оплаты труда предусматривает начисление заработной платы исходя из тарифной ставки рабочего и отработанного им времени, т.е.

где С- — часовая тарифная ставка, соответствующая разряду рабочего;

Tф — количество часов, отработанных рабочим за расчетный период.

При расчете суммы заработной платы каждый отработанный час оплачивается по средней часовой ставке, определяемой исходя из месячной ставки (или оклада) и числа рабочих дней, предусмотренных графиком, т.е. при любом количестве рабочих дней в месяце месячная тарифная ставка (оклад) должна быть сохранена. Таким образом, повременная система заработной платы заинтересовывает рабочего в повышении квалификации, а следовательно, и тарифного разряда, в соблюдении трудовой дисциплины. Однако материально она не побуждает рабочего к повышению производительности труда и качества работы. Поэтому в чистом виде она редко применяется на предприятиях.

Повременно-премиальная система оплаты труда целесообразна на участках, где организационно и технически невозможно или экономически нецелесообразно стимулировать увеличение выработки и где необходимо заинтересовать работающих в повышении качественных показателей в труде. При этом решающее значение имеют условия и показатели премирования.

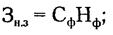

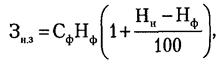

Одной из разновидностей этой системы является установление нормированных заданий. При этой системе заработная плата рабочих-повременщиков состоит из трех частей: прямая повременная оплата, доплата за выполнение нормированного задания и премии за снижение трудоемкости и повышение производительности труда. Заработная плата определяется по формулам:

1) при выполнении нормированного задания на 100% и менее:

1) при перевыполнении нормированного задания:

где Сф — тарифная ставка рабочего; Нн и Нф — соответственно нормативная и фактическая трудоемкость работ.