2015-04-23

2015-04-23 2451

2451Ценообразование на рынке ценных бумаг осуществляется по определенным правилам, с использованием конкретных методов, на основе общепринятых принципов и с учетом отдельных факторов. К ним можно отнести:

* установление границ и временных интервалов анализа;

* выявление основных критериев;

* исследование основных событий анализируемого периода;

* определение уровня насыщения рынка;

* учет соотношения спроса и предложения;

* анализ и оценку состояния конкурентной среды;

» обнаружение и изучение причин роста или падения уровня цен, объемов спроса и предложения.

Основными методами, с помощью которых осуществляется ценообразование на рынке ценных бумаг, являются: экспертный, аналитический, статистический, нормативно-параметрический (балльный), балансовый и методы экономико-математического моделирования.

Экспертный метод основан на использовании опыта специалистов-экспертов, интуиции. Лица, привлекаемые в качестве экспертов, являются высококвалифицированными специалистами, обладающими большим профессиональным и практическим опытом (признанными специалистами). Они дают аргументированные заключения об уровне ре;1лыгой стоимости той или иной ценной бумаги или цене определенной фондовой операции. Трудность метода состоит в необходимости тщательного подбора экспертов и детального отбора анализируемых состояний.

Аналитический метод представляет собой детальный анализ конъюнктуры рынка, познание внутренних связей и зависимостей явлений с целью определения прогрессивных тенденций развития и возможностей совершенствования. При анализе для определения цены используются такие рабочие методы, как сравнение, диагностический факторный анализ, мониторинг, системный анализ. Системный подход включает в себя анализ составных элементов стоимости ценной бумаги и разнонаправленных факторов, одновременно влияющих на уровень каждого элемента. Трудоемкость данного метода состоит в учете большого числа разнообразных источников информации.

Статистический метод базируется на статистическом анализе с использованием средних величин, индексов, дисперсии (абсолютного отклонения от средних величин), вариации (относительного отклонения

3.3. Методы и факторы ценообразования_______________________ 119

от средних величин), применении корреляционного и регрессионного анализа. Наиболее активно в данном методе используются фондовые индексы, которые позволяют определять тенденции изменений конъюнктуры рынка на определенные виды ценных бумаг. Сложность статистического анализа заключается в необходимости правильно определить вид статистической зависимости и в выборе приемов анализа.

Индексный метод состоит в определении общей тенденции изменения конъюнктуры рынка определенных видов ценных бумаг. Трудность состоит в выборе фондового индекса для неконвертируемых ценных бумаг.

Нормативно-параметрический (балльный) метод. При анализе ценной бумаги или фондовой операции определяются все инвестиционные характеристики, присущие данному виду ценной бумаги или операции. Каждой инвестиционной характеристике ценной бумаги или параметру фондовой операции присваивают определенный диапазон нормативных значений. Нормативная единица оценивается определенным количеством баллов. Все полученные баллы суммируются, и общая сумма баллов умножается на принятую заранее стоимостную оценку одного балла. В результате получается определенный стоимостный уровень цены. Недостатками метода являются неравноценность отдельных параметров, большой диапазон нормативных значений, субъективность балльной оценки.

Балансовый метод предполагает использование балансовой стоимости ценной бумаги, которая определяется путем деления общей стоимости имущества, зафиксированной в официальной отчетности предприятия, на общее количество акций. Стоимость имущества периодически меняется в ходе переоценки основных фондов, что и затрудняет использование данного метода. По балансу определяют номинальную стоимость акций (уставный капитал) и облигаций (краткосрочные и долгосрочные займы), рыночную стоимость (эмиссионный доход) и цену выкупа (чистые активы). Недостатком данного метода является невозможность учесть различные факторы ценообразования

Экономико-математические методы и модели представляют собой специфические приемы анализа в виде имитационных моделей или динамического моделирования на основе графических или логических моделей с использованием компьютерных технологий. Они базируются на построении неких схем (моделей), фиксирующих определенные зависимости и учитывающих конкретные факторы, оказывающие как положительное, так и отрицательное влияние. На рынке ценных бумаг могут использоваться концептуальные, математические, трендовые,

Глава 3. Ценообразование на рынке ценных бумаг

компонентного анализа, структурные, статистические, факторные, графические, логические и имитационные модели1. Эти модели представляют схематичное отражение влияния различных факторов на уровень цены.

Концептуальные модели учитывают определенные подходы, концепции (систему взглядов на процесс формирования цены на рынке ценных бумаг). Например, по стоимостной концепции цена моделируется как денежное выражение действительной рыночной стоимости ценных бумаг. Концепция равновесия исходит из того, что цена на фондовом рынке отражает равновесие спроса и предложения определенной ценной бумаги в момент совершения фондовой операции. Математические модели исходят из строго определенных математических зависимостей, характеризующих процесс оценки стоимости. Трендовыемодели строятся на основе зависимости стоимости от ряда величин, характеризующих устойчивые тенденции и колебания на фондовом рынке.

Модели компонентного анализа выявляют зависимость уровня стоимости от определенных, названных компонентов рынка ценных бумаг. Структурные модели включают анализ составляющих структурных элементов конкретной стоимости, взаимосвязей между ними и их влияния на изменение уровня цен. Статистические модели основаны на воссоздании статистических закономерностей и отклонений от них. При использовании данного метода сначала теоретически обосновывается выбор вида зависимости и оцениваются параметры модели на основе построения динамических рядов статистических наблюдений, а затем проверяется соответствие выбранного типа модели конкретным условиям оценки.

Факторные модели основаны на факторном анализе определения степени зависимости уровня стоимости от ряда конкретных факторов. Графические модели являются основой технического анализа и описывают в виде графиков определенные тенденции динамики изменения стоимости ценных бумаг. Имитационные модели строятся в форме выбора вариантов различных уровней стоимости при благоприятной, неблагоприятной и средней конъюнктуре рынка ценных бумаг при различной совокупности факторов. Модели могут иметь статистический и динамический характер, быть линейными и многомерными, разрабатываться с использованием компьютерных технологий.

Трудность метода заключается в выборе наилучшей модели для конкретного вида ценной бумаги и фондовой операции.

1Бердникова Т. Б. Оценка ценных бумаг. — М.: ИНФРА-М, 2003.

3.3. Методы и факторы ценообразования_______________________ 121

Особое место среди методов ценообразования занимает рейтинг. Многие институциональные и частные инвесторы, банки, брокеры, страховые компании учитывают рейтинг ценных бумаг в процессе принятия инвестиционного решения, при формировании своих портфелей ценных бумаг. Рейтинговые исследования проводят как профессиональные участники рынка ценных бумаг, так и отдельные аналитики.

Все рейтинговые компании пользуются почти одинаковыми символами. Каждый символ обозначает приблизительно то же самое, что и инвестиционный рейтинг:

«высший уровень — ААА;

* высокий уровень — АА;

* уровень выше среднего, инвестиции надежды — А;

» средний уровень, некоторая неопределенность — ВВВ+, ВВВ-;

* посредственный уровень, высокая неопределенность —ВВ;

* спекулятивные — В;

* спекулятивные, высокий риск невыполнения обязательств — ССС;

* спекулятивные, весьма вероятно невыполнение обязательств —

СС, С;

* просрочены, очевидной стоимости не имеют — ODD, DD.

Ранжирование, присвоение в рейтинге определенного места не всегда объективно. Целесообразнее их результаты рассматривать как вероятные, но не абсолютные.

Повышение рейтинга вызывает рост цены ценной бумаги, понижение ведет к ее падению. Если рейтинг акций повышен сразу несколькими фирмами, то акции могут вырасти на десять и более процентов за несколько минут. Соображения, по которым меняются рейтинги акций,, бывают самые разные: ожидание уменьшения продаж продукции компании, рост накладных расходов в связи с ростом цен на транспорт, сырье и т. п.

Существует мультипликативный метод оценки стоимости ценных, бумаг. Он основан на использовании различных коэффициентов (муль-, типликаторов). Итоговая величина стоимости ценной бумаги опреде-> ляется путем расчета среднеарифметической взвешенной значений стоимости или их удельных весов, определенных различными методами.

Выбор метода определения цены ценной бумаги зависит: от вида ценной бумаги, статуса, отраслевой и территориальной принадлежности эмитента, инвестиционных характеристик: характера обращаемости (ко-

122___________________ Глава 3. Ценообразование на рынке ценных бумаг

тируемая и некотируемая); ликвидности (высоколиквидная, средне-ликвидная, малоликвидная, неликвидная); формы выпуска (эмиссионная и неэмиссионная); доходности, надежности и безопасности ценных бумаг; количества ценных бумаг, времени, формы и условий оплаты и регистрации сделок, а также цели оценки.

3.4. Факторы, определяющие курс ценных бумаг

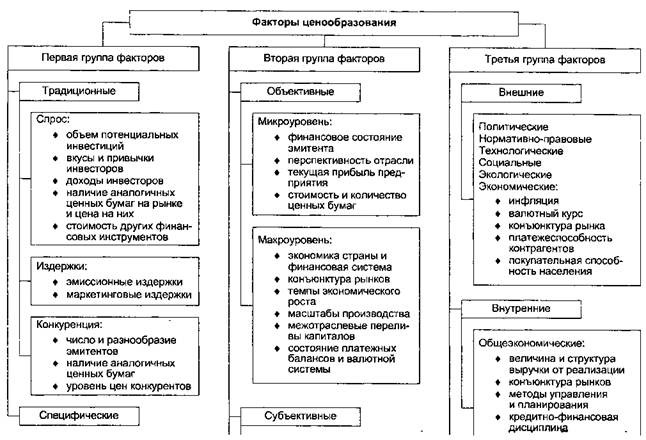

На формирование цен на фондовом рынке влияет огромное количество факторов, которые условно можно разделить на три группы. Каждая из групп имеет свои подгруппы (рис. 3.4.1). Так, первая группа включает традиционные и специфические факторы; вторая группа — объективные, субъективные и спекулятивные факторы; третья группа — внутренние и внешние факторы.

На процесс ценообразования и курс ценных бумаг влияют две среды: внутренняя среда самого предприятия-эмитента; внешняя среда предприятия-эмитента.

Поэтому исследование факторов, воздействующих на процесс ценообразования и курс ценных бумаг, по нашему мнению, следует вести в связи, во-первых, с анализом и оценкой экономических процессов внутри предприятия и, во-вторых, с анализом и оценкой факторов внешней среды предприятия, не исключая и социально-экономическую политику государства.

Такое деление позволяет все факторы, влияющие на процесс ценообразования предприятия-эмитента, разделить на две большие группы. Заметим, что это деление является чисто условным методологическим приемом, позволяющим более точно определить направления воздействия на цену и курс ценных бумаг. В реальных условиях эти факторы взаимосвязаны и взаимозависимы, их трудно отделить друг от друга.

1. Первая группа объединяет факторы, связанные с внешней средой предприятия-эмитента. Сюда относятся прежде всего факторы, связанные с экономическим, социальным, политическим, правовым, международным, научно-техническим и прочим положением страны, оказывающие серьезное влияние на процесс ценообразования внутри самого предприятия и на рынке ценных бумаг в целом.

В современных усповиях эта группа факторов приобретает особое значение, поскольку внутренние факторы в большей степени подконтрольны предприятию и решить их в случае необходимости оно может самостоятельно. Внешняя же среда состоит из факторов, на которые

3.4. Факторы, определяющие курс ценных бумаг_________________ 123

предприятие может оказывать управляющее воздействие, а также из факторов, не управляемых со стороны предприятия. При этом внешняя среда окружает внутреннюю систему и ограничивает ее.

Снижение темпов экономического роста, проблемы налоговой, банковской, кредитной и прочих систем, инфляция незамедлительно сказываются на покупательной способности инвесторов, а следовательно, и на капитализации; на финансово-экономическом состоянии предприятия, на риске вложений, а следовательно, на рейтинге предприятия и как следствие — на курсе ценных бумаг предприятия*

Государственное законодательство, расстановка политических сил оказывают влияние на инвестиционную деятельность предприятий. Это выражается в правовом воздействии на предприятия путем издания соответствующих нормативных актов, прямо или косвенно регулирующих эту деятельность.

Наиболее важным фактором, связанным с внешней средой, является проблема налоговой системы страны. Налоги являются основными среди рычагов государственного финансового регулирования. С их помощью регулируется уровень рентабельности и размер денежных накоплений, остающихся в распоряжении предприятий и организаций. Высокий уровень налогообложения хозяйствующих субъектов ограничивает их финансовые возможности по росту экономической эффективности, по включению их в инвестиционный процесс.

Объективно оценить ситуацию на рынке и возможные направления дальнейшей деятельности по повышению эффективности ценообразования можно только на основе анализа всей совокупности воздействующих факторов. Немаловажное значение здесь имеет работа предприятия но исследованию рынка ценных бумаг. Игнорирование даже одного фактора приведет к получению недостоверных результатов и исказит силу и направление влияния остальных факторов.

Факторы внешней среды предприятия трудно поддаются управлению или не регулируются вообще со стороны предприятия. Нейтрализовать их практически невозможно, можно лишь стараться избегать, уменьшать негативные воздействия или усиливать положительные воздействия внешней среды путем постоянного сбора, анализа информации о тенденциях развития процессов внешней среды и прогноза возможных изменений во внешней среде предприятия.

2. Вторую i руппу факторов составляют факторы, связанные с внутренней средой предприятия. Это проблемы, обусловленные выполнением основных функций и задач предприятия. Прежде всего главной задачей любого предприятия является эффективное управление социалыю-эко-

Рис. 3.4.1. Факторы, влияющие на процесс ценообразования

Глава 3. Ценообразование на рынке ценных бумаг

комическим потенциалом предприятия, т. е. всем хозяйственным механизмом предприятия и инвестиционной деятельностью.

Особое значение имеют финансовое положение данного предприятия, его имидж и доверие к нему со стороны финансовых институтов, которые оказывают существенное влияние на спрос и цену ценных бумаг предприятия.

На процесс ценообразования оказывают влияние прежде всего: внутрихозяйственная инфраструктура, состоящая из служб предприятия (бухгалтерии, финансово-экономической, коммерческой, служб трудовых ресурсов, информационно-аналитической и пр.); модель формирования внутрихозяйственных отношений (форма найма персонала, система оплаты труда, система ответственности, система стимулирования, организационная культура предприятия); модели формирования финансовой программы; модели ценообразования; модели взаимной ответственности; модели распределения дохода и пр.

Создание на предприятии должной внутрихозяйственной инфраструктуры будет решать следующие задачи: выработка финансово-экономической политики предприятия; управление организационным развитием; управление трудовыми ресурсами; контроль и регулирование внутрихозяйственных отношений в области ценообразования, осуществления внутреннего аудита, согласования внутрихозяйственных экономических и социальных интересов; правовое регулирование внутрихозяйственных отношений; комплексное управление системой информации внутри предприятия; осуществление и регулирование коммерческой деятельности; проведение внутренней и внешней кредитно-финансовой политики предприятия; оказание экспертно-консультационных услуг; предвидение и анализ рисковых ситуаций; прогнозирование, планирование и анализ торгово-хозяйственной деятельности предприятия.

В рамках управленческих факторов ценообразования особо можно выделить факторы прогнозирования, регулирования и системы контроля за деятельностью предприятий с использованием экономических, правовых, административно-хозяйственных и других рычагов.

Управленческим фактором является проблема объективного анализа и оценки эффективности ценообразования. Использование разных методик и критериев оценки, применяемых к каждому элементу ценообразования, ведет к неоптимальным решениям, большим экономическим издержкам. Поэтому возникает необходимость определения параметров, оценочных показателей, которые бы давали представление об эффективности процесса ценообразования и определяли резервы и направления ее дальнейшего совершенствования.

3.4. Факторы, определяющие курс ценных бумаг_________________ 127

Эффективное управление ценообразованием требует постоянного повышения уровня финансовой работы, квалификации правильно подобранного для этого управления персонала, совершенствования ее методик и технологии. А это возможно благодаря компьютеризации.

Такие факторы как: объем кадровых ресурсов, профессионально-квалификационный состав, планирование, расстановка, ротация, переподготовка кадров влияет на ценообразование предприятия. Чтобы принимать обоснованные и качественные решения, касающиеся цены на ценные бумаги, необходимы люди, наделенные определенными качествами, с определенным уровнем компетентности и профессионализма, умеющие быстро реагировать на меняющиеся условия работы. Кадровые ресурсы, их подготовка, квалификация, знания и опыт, их личностные качества способствуют не только эффективному управлению процессом ценообразования, но и повышают конкурентные позиции предприятия через механизм формирования и эффективного использования прибыли.

Для разных предприятий, отличающихся размером, видом, сферой деятельности и пр., одни и те же объекты и явления могут иметь разную значимость. Так, для одних предприятий ориентиром пове-. дения является получение прибыли, для других — выполнение соци-i альных функций, для третьих — завоевание рынка или его расширение и т. д.

В современных условиях для эффективного ценообразования инфор-;-мационное обеспечение имеет не меньшее значение, чем обеспеченность1 финансовыми или кадровыми ресурсами. Существуют проблемы правильного сбора, обработки, анализа, оценки и передачи полученной ин-, формации, что, в свою очередь, затрагивает проблему оптимального выбора пакета прикладных программ, способных в кратчайшие срокш качественно обработать всю полученную информацию.

Одним из факторов, связанных с эффективным ценообразованием, является проблема правильного использования нормативного и правового обеспечения. Если внешнее правовое обеспечение не подлежит изменению, не зависит от деятельности предприятия, то внутреннее правовое обеспечение возможно улучшить путем рационально принятых и правильно оформленных управленческих решений.

Появление новых информационных технологий, доступа в мировую компьютерную сеть, создание новых форм безналичных расчетов (виртуальных платежей) способствуют вхождению в структуру ценообразования предприятий новых элементов, что приводит к решению одних проблем и возникновению других.

Глава 3. Ценообразование на рынке ценных бумаг

Компьютеризация сбора и обработки информации разного рода резко повысила производительность труда, оперативность в принятии решений. Большая часть работы может быть выполнена меньшим количеством персонала. Однако чтобы поддерживать технологические электронные системы в рабочем состоянии, предприятиям требуется нанимать на работу программистов, инженеров по компьютерам и др.

Комплексный анализ всех возможных воздействий внешней и внутренней среды можно произвести только на уровне разработки стратегии деятельности предприятия. Стратегическое планирование позволяет увязать различные направления осуществляемой политики (кадровой, экономической, социальной, рисковой, финансовой, инвестиционной). Это особенно актуально в сфере инвестиционной деятельности, где возникает необходимость учета труднорегулируемых факторов внешней среды, их влияния на поведение инвесторов и эмитентов. Опираясь на результаты обработки маркетинговой информации, стратегическое планирование значительно уменьшает риск выбора и реализации неэффективного инвестиционного проекта вследствие недостатка и недостоверности информации. Одновременно в процессе разработки стратегии происходит снятие неопределенности, связанной с субъективными оценками аналитиков.

Вышеназванные факторы, влияющие на процесс ценообразования, дают возможность учесть все многообразие воздействий внешней и внутренней среды, найти эффективные методы и способы разрешения всех проблем, что в конечном счете должно привести к оптимальному установлению цены на ценную бумагу при минимальных материальных и временных затратах.

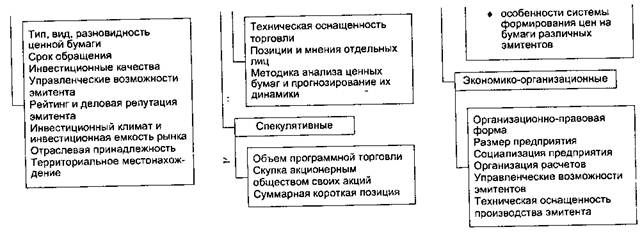

Следующая группа факторов, влияющих на процесс ценообразования, включает как традиционные факторы (спрос, предложение, издержки, конкуренция), так и специфические (тип, вид, разновидность ценной бумаги, срок обращения, инвестиционные качества, управленческие возможности, рейтинг и деловая репутация эмитента, его отраслевая принадлежность, территориальное местонахождение, инвестиционный климат и инвестиционная емкость рынка) (см. рис. 3.4.1).

На практике в процессе формирования цен одновременно учитывается множество традиционных факторов, которые объединены в 3 группы: спрос, конкуренция и издержки. К факторам спроса относятся: объем потенциальных инвестиций, вкусы и привычки инвесторов, их доходы, наличие аналогичных ценных бумаг на рынке и цена на них, стоимость других финансовых инструментов. К факторам конкуренции относятся: число и разнообразие эмитентов, наличие аналогичных ценных бумаг,

!

3.4. Факторы, определяющие курс ценных бумаг_________________ 129

уровень цен конкурентов. Факторами издержек являются эмиссионные, маркетинговые и прочие издержки, связанные с выпуском и обращением ценных бумаг.

Следует отметить, что названные факторы могут как увеличивать, так и уменьшать уровень цены.

Следующая группа факторов состоит из трех подгрупп: объективных, субъективных и спекулятивных. В свою очередь, сами вышеперечисленные подгруппы факторов включают свои совокупности факторов. Так, в группе объективных факторов выделяют две подгруппы:

1) факторы, действующие на микроуровне;

2) факторы, действующие на макроуровне (см. рис. 3.4.1).

Факторы, действующие на микроуровне, — это факторы, оказывающие влияние на величину цены на уровне выпуска акций. К ним относятся:

* финансовое состояние эмитента. Данный фактор влияет в первую

очередь на степень риска вложений: чем лучше финансовое состо

яние фирмы, тем безопаснее инвестирование в ее ценные бумаги и

1 • тем больше цена ценной бумаги;

» стоимость и количество акций, находящихся на руках у владельцев. Этот фактор влияет на ликвидность акций: чем большее количество акций находится в обращении, тем, как правило, выше их ликвидность;

* текущие прибыли акционерного общества. Текущие прибыли оп-,

ределяют величину дивидендов, выплачиваемых владельцам ак

ций, а это, в свою очередь, увеличивает стоимость ценной бумаги;

» перспективность отрасли, в которой функционирует данный эми

тент. Инвесторы могут ориентироваться не только на величину

дивидендных выплат, но и на ожидаемый в перспективе прирост

цены акций, который характерен для предприятий в отраслях вы

соких технологий.

Факторы, действующие на всем фондовом рынке, относятся к факторам макроуровня, которые характеризуют общее состояние экономики. К ним относятся:

» экономический потенциал страны: устойчивость, сбалансированность и перспективы роста экономики, надежность финансовой системы. Перечисленные факторы влияют на инвестиционную привлекательность страны и степень риска вложений;

* конъюнктура товарных рынков, рынков золота, недвижимости вли

яет на выбор направлений инвестирования. Обладатель свободных

130___________________ Глава 3. Ценообразование на рынке ценных бумаг

денежных средств анализирует и сопоставляет альтернативные формы инвестирования и выбирает наиболее выгодную для себя.

На курс акций значительное влияние оказывают спекулятивные и субъективные факторы.

К спекулятивным факторам, по мнению В. Е. Есипова и Г. А. Маховиковой, можно отнести следующие1:

* объем программной торговли. «Программная торговля» — это по

лучение прибыли от разницы между изменениями курсов акций и

ценами контрактов на них;

* состояние «суммарной короткой позиции» на фондовом рынке

характеризует общий объем проданных акций. Если этот показа

тель очень высок, то это означает, что большое количество инвес

торов одновременно играют на понижение курса;

* скупка акционерным обществом своих акций. Этот фактор свиде

тельствует либо о стремлении акционерного общества поправить

свое финансовое положение (номинально, перед лицом возмож

ного поглощения), либо о намерении контролирующей группы

укрепить свое положение в компании.

Специфика воздействия спекулятивных факторов заключается в том, что они смещают баланс в комплексе ценообразующих факторов с объективных условий воспроизводственного процесса в сторону ожиданий. В настоящий момент биржевой курс уже определяется не просто состоянием действительного капитала, а в значительной мере ожиданиями изменения курса, так как на фондовых рынках существует большой объем спекулятивных капиталов. Первостепенное значение приобретает не размер дивиденда, а возможность выигрыша на курсовой разнице.

Функционирование ценных бумаг происходит в среде, характеризующейся множеством параметров, которые объективно не всегда могут быть количественно определены. Поэтому появляется необходимость в анализе и исследовании субъективных факторов, влияющих на процесс ценообразования. Субъективные факторы связаны:

» с техническими аспектами функционирования фондового рынка (техническая оснащенность торговли);

* с методикой анализа ценных бумаг и прогнозирования их дина

мики. По разным методикам оценивается эффективность за-

'Есипов В. Е., Маховикова Г. А. Ценообразование на финансовом рынке: Учебное пособие. - СПб.: Питер, 2001. С. 63.

3.4. Факторы, определяющие курс ценных бумаг_________________ 131

трат на рекламу, расходов на НИОКР, на переподготовку кадров и т. п.;

Ф с позициями и мнениями отдельных лиц. Заявления финансовых специалистов, пользующихся доверием у инвесторов, использование конфиденциальной информации отдельными биржевиками могут привести к спекулятивному повышению или понижению курсов акций.

Для принятия инвестиционных решений можно выделить факторы, определяющие курс ценной бумаги. Данные факторы следует разделить на четыре группы: общеэкономические, индустриальные (отраслевые), внутренние (характерные для данного предприятия) и индивидуальные (присущие данной ценной бумаге) (рис. 3.4.2).

Важное значение для движения курсовой стоимости акций имеют: объем рынка ценных бумаг; масштабы деятельности биржевых посредников; техническая оснащенность торговли. Чем больше объем рынка и чем лучше его оснащенность, тем ниже риск инвестиционной деятельности. Любые технические ошибки в котировках и сбой в системе могут привести к непредсказуемым результатам.

На курс ценной бумаги влияют: отраслевая принадлежность эмитента и территориальные условия его размещения; степень технической оснащенности производства эмитента; качество ценных бумаг; специфика отдельных регионов; инвестиционные характеристики ценных бумаг и управленческие возможности; меры государственного регулирования цен; учет взаимозаменяемости, учет цен на аналогичные ценные бумаги и услуги на внешнем рынке; особенности системы формирования цен на бумаги различных эмитентов; конкуренция; монополия; степень развития рыночных отношений; соотношение спроса и предложения; ставки налогов.

Предприятие должно постоянно анализировать покупательский спрос, структуру выручки от реализации; развивать рекламно-информационную деятельность; совершенствовать торгово-технологиче-ский, производственный процесс; обеспечивать своевременное заключение договоров с поставщиками и покупателями; осуществлять правильный выбор стратегии, опирающийся на знания и опыт специалистов; совершенствовать формы продажи; регулировать покупательские потоки и пр.

Учитывая, что в каждый данный момент курсы акций определяются не только реальным положением дел в компании и в экономике в целом, ной ожиданиями, инвесторы уделяют большое внимание анализу и прогнозированию котировок.

Рис. 3.4.2. Факторы, определяющие курс ценных бумаг

3.5. Методы финансового анализа при принятии инвестиционных решений 133

3.5. Методы финансового анализа

при принятии инвестиционных решений

Анализ инвестиционных качеств ценной бумаги можно осуществлять с двух сторон: анализируя ее рыночную стоимость и анализируя ее внутреннюю стоимость. В первом случае исследуют рыночную конъюнктуру ценных бумаг, динамику их курсов. Во втором случае изучается финансово-экономическое положение эмитента, отрасли, к которой принадлежит ценная бумага. В соответствии с вышесказанным исторически сформировались следующие методические подходы анализа рынка ценных бумаг:

1) подход, основанный на техническом анализе;

2) подход, основанный на фундаментальном анализе.

Фундаментальный анализ — это анализ факторов, влияющих на стоимость ценной бумаги, технический анализ — это изучение состояния фондового рынка.

Фундаментальный анализ — это изучение макроэкономических тенденций, влияющих на движение цен, и их влияния на динамику стоимости ценных бумаг, изучение деятельности эмитентов и причин изменения цен на ценные бумаги, прогнозирование будущей доходности ценных бумаг на основании тенденций движения цен. Основной целью анализа является определение ценных бумаг, которые в данный момент оценены неверно (чья оценка занижена или завышена). На этой основе прогнозируется вероятное направление движения курсов акций.

Фундаментальный анализ базируется на следующих принципах:

1.Каждая ценная бумага обладает внутренней стоимостью. Како

ва бы ни была рыночная стоимость ценной бумаги, она обяза

тельно рано или поздно должна приблизиться к ее внутренней

стоимости.

2. Любой экономический фактор, снижающий предложение или уве

личивающий спрос на ценную бумагу, ведет к повышению ее цены и,

наоборот, любой фактор, увеличивающий предложение и уменьша

ющий спрос, как правило, приводит к снижению цены. На этой ос

нове устанавливается цена, которая соответствует определенному

соотношению спроса и предложения.

Фундаментальный анализ охватывает:

1. Общеэкономический анализ, т. е. анализ и прогноз общеэкономического развития, изменения процентной ставки и денежной массы, валютных курсов и финансовой политики.

Глава 3. Ценообразование на рынке ценных бумаг

2. Отраслевой анализ включает анализ поступления заказов и объ

емов производства соответствующей отрасли.

3. Анализ отдельных компаний изучает динамику товарооборота, из

держек и доходов, а также имущества и положения компании на

рынке.

4. Исследование качеств ценной бумаги и моделирование ее цены

1. Общеэкономический или макроэкономический анализ строится

на предположении, что курс ценной бумаги определяется ожидаемы

ми доходами компаний и устанавливаемой внутренней ценой акции, а

ожидаемые доходы компаний зависят от общеэкономических воздей

ствий. Положение экономики оценивается с учетом таких факторов,

как ВНП, занятость, инфляция, процентные ставки, валютный курс

и т. д. Здесь же учитывается фискальная и монетарная политика стра

ны и ее влияние на рынок ценных бумаг. Таким образом определяются

социальные, политические, правовые, международные, научно-техни

ческие и финансово-экономические факторы, влияющие на инвести

ционную деятельность, эффективный рынок ценных бумаг. Увеличе

ние занятости, рост заработной платы, снижение налогов способствуют

притоку капитала на рынок, а высокий уровень инфляции может при

вести к тому, что все средства населения будут использованы на по

требление.

При использовании фундаментального анализа учитываются стоимостные показатели (опережающие, сопутствующие и запаздывающие). Опережающие показатели сигнализируют о состоянии экономики в ближайшем будущем, ее возможных изменениях и колебаниях уровня инфляции. Сопутствующие и запаздывающие показатели отражают основные направления изменений в экономике и опровергают или подтверждают опережающие показатели. Эти показатели называются индикаторами. Основные из них: динамика ВНП, индекс потребительских цен, индекс инфляции. Чем выше произведенный ВНП, тем больший объем инвестиций будет поступать на фондовый рынок.

2. Индустриальный (отраслевой) анализ предполагает изучение де

лового цикла в экономике различных отраслей и отсеивание отраслей,

не представляющих интереса в данном плане. Отраслевой анализ необ

ходим, так как экономическое развитие отрасли не всегда совпадает

с общеэкономическим развитием. Среди отраслей есть такие, чье раз

витие как опережает развитие общеэкономической конъюнктуры, так и

отстает, а также отрасли, развивающиеся параллельно. Индустриаль-

3.5. Методы финансового анализа при принятии инвестиционных решений 135

ный анализ позволяет классифицировать отрасли по отношению к уровню деловой активности и по стадиям развития. К опережающим отраслям относятся: автомобильная промышленность, промышленность потребительских товаров, текстильная промышленность, финансовая отрасль. К параллельно развивающимся относят химическую промышленность. К отстающим от экономического цикла отраслям относят электропромышленность, машиностроение, строительную промышленность. Таким образом, в зависимости от конъюнктуры отрасли развиваются с опережением, параллельно или с отставанием, что, в свою очередь, влияет на движение курсов их ценных бумаг.

Монопольное положение на рынке влияет на изменение курсов ценных бумаг. Каждая отрасль или группа отраслей, имеющая монопольное положение на рынке (например группа добывающих отраслей), в отдельные периоды может обеспечивать открытие нового сектора продаж, что усиливает их позиции па рынке и ведет к повышению курсов их ценных бумаг.

На изменение курсов ценных бумаг наряду с отраслевой прибылью влияют поступление отраслевых заказов и объем промышленного производства, так как они позволяют сделать оценку ожидаемой динамики товарооборота и прибыли соответствующей отрасли. От динамики поступления отраслевых заказов зависят будущие производственные показатели, а они, в свою очередь, влияют на движение курсов ценных бумаг. Кроме того, прибыль отрасли зависит от движения валютных курсов и от того, ориентируется отрасль на экспорт или на импорт.

3. Анализ конкретного предприятия — это анализ и диагностика финансового положения и анализ состояния и перспектив развития менеджмента эмитента.

Финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой информации. Он позволяет оценить ретроспективное, текущее и перспективное финансовое состояние предприятия; выявить критические точки в деятельности предприятия, определить причины проблем и запланировать действия, направленные на их решение.

Анализ включает в себя: доскональное изучение балансов, отчетов о прибылях и убытках и других материалов, публикуемых компаниями; тщательное изучение данных о состоянии активов, доходов, об объеме продаж, производства конкретной корпорации; исследование состояния рынков, на которые выходит со своей продукцией данный эмитент. Оценка корпорации также включает анализ состояния и перспективы

136___________________ Глава 3. Ценообразование на рынке ценных бумаг

развития менеджмента (изучение практики управления компанией-эмитентом), организационные и коммерческие условия работы. Анализ состоит из четырех основных блоков:

1) выбор показателей, подходящих для анализа стратегических про

блем;

2) расчет этих показателей;

3) сравнение полученных величин с аналогичными показателями пред

приятия за предыдущий, плановый период, среднеотраслевыми и

конкурентными величинами;

4) использование показателей для определения возможных резервов

деятельности предприятия, способов решения проблем и будущих

возможностей предприятия.

Для анализа отчетности и определения финансового состояния предприятия используют расчет финансовых коэффициентов. Выделяют следующие виды показателей:

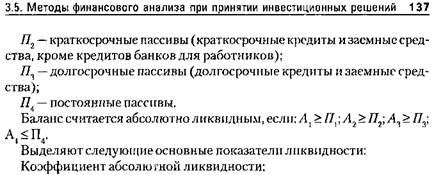

Показатели платежеспособности (ликвидности).

Ликвидность — это способность предприятия ответить по своим краткосрочным обязательствам. Она означает безусловную платежеспособность хозяйствующего субъекта и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам наступления. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, объединенными по срокам их погашения и в порядке возрастания сроков.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы хозяйствующего субъекта разделяются на следующие группы:

А1 — наиболее ликвидные активы (все денежные средства хозяйствующего субъекта (наличные и на счетах) и краткосрочные финансовые вложения (ценные бумаги));

Л2 — быстро реализуемые активы (дебиторская задолженность и прочие оборотные активы);

А3 — медленно реализуемые активы;

А4 — трудно реализуемые активы (основные средства, нематериальные активы, незавершенные капитальные вложения, оборудование к установке).

Пассивы баланса группируются по степени срочности их оплаты:

П1 — наиболее срочные пассивы (кредиторская задолженность и прочие пассивы);

|

|

|

|

| нормативное значение 0,05-0,2; Коэффициент быстрой ликвидности: |

| нормативное значение 0,5-1; Коэффициент текущей ликвидности: |

нормативное значение 1,5-2,5 и зависит от специфики отрасли, размеров предприятия, степени доверия к нему кредиторов.

Данные коэффициенты дают представление о способности предприятия осуществлять текущие расчеты и оплачивать краткосрочные обязательства. К ним относят коэффициент абсолютной ликвидности, промежуточный коэффициент покрытия, общий коэффициент покрытия.

Показатели финансовой устойчивости. Они показывают уровень привлечения заемного капитала и способности предприятия обслуживать этот долг. К ним относят коэффициент собственности (независимости), удельный вес заемных средств, удельный вес дебиторской задолженности в стоимости имущества, удельный вес собственных и долгосрочных заемных средств.

Для оценки финансовой устойчивости хозяйствующего субъекта используются коэффициент автономии, коэффициент финансовой устойчивости и «Z-счета».

138___________________ Глава 3. Ценообразование на рынке ценных бумаг

Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников средств. Он показывает долю собственных средств в общей сумме источников:

где Ка — коэффициент автономии; Ск — собственный капитал, руб.; Бн — общая сумма источников средств, руб.

Минимальное значение коэффициента принимается на уровне 0,5. Рост значения коэффициента автономии свидетельствует об увеличении финансовой независимости и снижении риска финансовых затруднений.

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств:

где К — коэффициент финансовой устойчивости; К — кредиторская задолженность и другие пассивы, руб.; 3 — заемные средства, руб.

Превышение собственных средств над заемными означает, что хозяйствующий субъект обладает достаточным запасом финансовой устойчивости и относительно независим от внешних финансовых источников.

«Z-счета» являются комплексным показателем, который используется для измерения вероятности банкротства предприятия. При подсчете «Z-счетов» используются так называемые коэффициенты Э. Альтмана, введенные автором методики:

где Х1 = (Текущие активы — Текущие пассивы) / Общие активы;

Х2= Сумма резервов предприятия / Общие резервы;

Х3 = Валовая прибыль / Общие активы;

Х^ = Стоимость обычных акций / Общие пассивы;

6,51; 3,26; 6,76; 1,05 — коэффициенты Альтмана. Если общий счет предприятия превышает 2,6, то считается, что оно имеет достаточно устойчивое финансовое положение, если счет меньше 1,1, то предприятие недалеко от банкротства.

Показатели деловой активности. Они говорят о том, насколько эффективно используются средства предприятия. К ним относят коэффи-

3.5. Методы финансового анализа при принятии инвестиционных решений 139

циент оборачиваемости запасов, оборачиваемости собственных средств, общий коэффициент оборачиваемости.

Показатели активности (оборачиваемости) определяют, насколько хорошо предприятие использует свои ресурсы. Обычно показатели активности выражают соотношение между величиной выручки от реализации и различными элементами активов. Наиболее употребляемыми показателями активности являются: оборачиваемость оборотных средств, основных средств и нематериальных активов.

Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях) или количеством оборотов за отчетный период (коэффициент оборачиваемости).

Продолжительность одного оборота (оборачиваемость оборотных средств в днях) представляет собой отношение среднего остатка оборотных средств к сумме однодневной выручки за анализируемый период:

где Z — оборачиваемость оборотных средств, дни; О — средний остаток оборотных средств, руб.; t — число дней анализируемого периода (90, 360); В — выручка от реализации за анализируемый период, руб.

Коэффициент оборачиваемости оборотных средств характеризует размер объема выручки от реализации в расчете на один рубль оборотных средств:

где Ко — коэффициент оборачиваемости, обороты.

Рост значения коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

Эффективность использования основных фондов измеряется показателями фондоотдачи и фондоемкости. Фондоотдача основных фондов определяется отношением объема выручки от реализации продукции к среднегодовой стоимости основных фондов. Фондоотдача нематериальных активов определяется отношением объема выручки к среднегодовой стоимости нематериальных активов. Рост фондоотдачи свидетельствует о повышении эффективности использования основных фондов и нематериальных активов. Показатель, обратный фондоотдаче, называется фондоемкостью.

140___________________ Глава 3. Ценообразование на рынке ценных бумаг

Показатели рентабельности. Они позволяют судить о прибыльности предприятия. Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности — это сумма прибыли (доходов). Относительный показатель доходности — уровень рентабельности.

Рентабельность является важнейшим качественным показателем работы предприятия, в котором обобщается состояние доходов, затрат, оборачиваемости товаров, использования основных средств, рабочей силы, собственного и заемного капиталов. Все виды показателей рентабельности подразделяются на три группы: 1) рентабельность продаж; 2) рентабельность фондов (капитала, активов); 3) рентабельность вложений в предприятие, которые с разных позиций отражают эффективность хозяйственной деятельности предприятия.

Рентабельность продаж определяется как отношение прибыли от реализации продукции (товаров, работ, услуг) к выручке от реализации и отражает зависимость между прибылью и выручкой, а также показывает величину прибыли, полученную с единицы проданного товара:

где R{ — рентабельность продаж; П — прибыль от реализации продукции (товаров, работ, услуг), руб.; Т— выручка от реализации (товарооборот), руб.

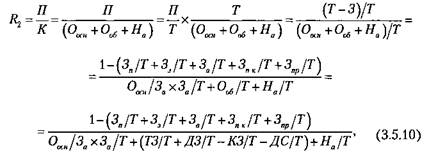

|

| где R2 — рентабельность капитала, активов; К — капитал, руб.; Оосн — основные фонды, руб.; Ооб— оборотные средства, руб.; На — нематери- |

Рентабельность производственных фондов (капитала, активов) предприятия определяется по соотношению суммы прибыли (валовой, чистой) и средней стоимости основных, оборотных средств и нематериальных активов:

3.5. Методы финансового анализа при принятии инвестиционных решений 141

альные активы, руб.; 3 — текущие затраты, руб.; Зп — затраты на закупку товаров, руб.; 3j — затраты на заработную плату, руб.; За — амортизационные отчисления, руб.; Зпк — сумма процентов за пользование кредитом, руб.; 3nj — прочие издержки обращения, руб.

Эта формула позволяет произвести углубленное толкование понятия рентабельности с использованием различного количества факторов разного вида: абсолютных факторов (прибыль, капитал); относительных факторов (рентабельность продаж, фондоотдача) и показателей интенсификации использования ресурсов: Зп /Т — затратоемкость; Зз /Т — зарплатоемкость; За /Т — амортизациеемкость; Осн /За — скорость оборачиваемости основного капитала; Об /Т— скорость оборачиваемости оборотного капитала; На /Т— скорость оборачиваемости нематериальных активов.

Капитал можно рассмотреть не только как совокупность основных и оборотных средств, но и как совокупность собственных и заемных. Тогда формула примет несколько другой вид:

где R2 — рентабельность капитала; Ск — собственный капитал, руб.; Зк — привлеченные средства, руб.

Этот коэффициент показывает эффективность использования всего капитала предприятия. Его снижение свидетельствует о падающем спросе на товары и о перенакоплении активов.

Рентабельность вложений в предприятие рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений:

где jR3 — рентабельность вложений в торговое предприятие; Д — доходы от ценных бумаг и долевого участия в других предприятиях, руб.; ДВ — долгосрочные финансовые вложения, руб.

Рост величины данного коэффициента свидетельствует об увеличении эффективности вложений в предприятие.

Наряду с показателями товарооборота, капитала, основных и оборотных средств для расчета рентабельности применяются и другие показатели. Особое значение среди них имеют издержки. Сопоставление прибыли с затратами показывает, какова доля прибыли на каждый рубль

142___________________ Глава 3. Ценообразование на рынке ценных бумаг

расходов. К другим показателям эффективности можно отнести отношение прибыли к численности персонала и др. Каждый показатель подчеркивает определенный аспект результатов деятельности предприятия. Они не имеют нормативных значений, зависят от множества факторов и существенно варьируются по предприятиям различного профиля, размера, структуры активов и источников средств.

Большой интерес представляют показатели, имеющие связь с движением акций. К ним относятся балансовые показатели; показатели, относящиеся к курсам; показатели, относящиеся к акциям. К балансовым показателям относят оборот, поток наличности и нетто-итог.

Показатели, которые относятся к акциям, рассчитываются на одну акцию. К ним относят: дивиденд на одну акцию, кэшфлоу на одну акцию или итог на одну акцию. Они дополняются коэффициентом дивидендной отдачи, характеризующимся соотношением между величиной дивиденда и ценой акции и коэффициентом выплачиваемое™, который позволяет оценить, какую долю в чистом доходе корпорации составляют выплачиваемые дивиденды. Используя данные показатели, можно сопоставить степень доходности акций различных эмитентов, а также различных фондовых инструментов и направлений инвестирования.

Показателями, относящимися к курсам, являются: дивидендный фактический доход (p/e-ratio), отношение «курс/прибыль» (KGV) или отношение «курс/кэшфлоу» (KCV).

p/e-ratio определяется как отношение курсовой стоимости к величине чистой прибыли в расчете на одну обыкновенную акцию. Коэффициент выше у корпораций с более высокими перспективами роста и ниже — с нестабильным положением.

Аналитический показатель отношения «курс/прибыль» как соотношение между фактическим курсом и прибылью в расчете на одну акцию зачастую используется для того, чтобы отличить заниженную акцию от завышенной акции. Отношение «курс/прибыль» показывает, какое кратное итога в данный момент платится за акцию. Иначе говоря, сколько лет потребуется фирме, чтобы при постоянном размере готовой прибыли заработать сумму, равную сегодняшней стоимости акции этого предприятия.

После расчета этого коэффициента компании он сравнивается с аналогичными показателями других компаний данной отрасли или со средним отношением «курс/прибыль» на всем рынке. Это позволяет отличить относительно «дешевые» акции от относительно «дорогих».

Следующий коэффициент — это отношение «курс/кэшфлоу» (KCV) — рассчитывается на основе действительного курса акций, деленного на кэшфлоу в расчете на одну акцию компании.

3.5. Методы финансового анализа при принятии инвестиционных решений 143

Сопоставление показателей KCV компаний или предприятий, как и сопоставление показателей KGV, следует осуществлять лишь в рамках одной конкретной отрасли. Причина этого — в делении отраслей на капиталоемкие и зарплатоемкие, а следовательно, и в разнице в кэшфлоу, которые, в свою очередь, изменяют показатель KCV. Капиталоемкие отрасли (электропромышленность, машиностроение) за счет высоких амортизационных отчислений имеют значительно больший кэшфлоу и более низкий показатель KCV.

Рассмотрение показателя KCV позволяет также составить представление о цене акций в связи с поглощением. Для держателей акций с очень низким KCV представляется возможность приумножить свои инвестиции в связи с предложением компенсаций со стороны заинтересованных покупателей (так как покупатели, желающие приобрести контрольный пакет акций, в качестве покупной цены стараются предложить, как правило, трехкратный кэшфлоу). Показатель KCV служит также для оценки компаний, которые планируют размещать свои акции на бирже.

Инвестор, намеревающийся выгодно купить акции, должен использовать оба показателя: и KCV и KGV.

d/e-ratio исчисляется как отношение дивиденда по обыкновенной акции к ее курсовой стоимости. Дивидендный фактический доход показывает, какой процент на покупку одной акции выплачивается инвестору при постоянном размере дивиденда. Дивидендный фактический доход принимается во внимание лишь косвенно, поскольку он не имеет большого значения.

К инструментарию фундаментального анализа относятся также следующие коэффициенты.

Бета-коэффициент определяет влияние общей ситуации на рынке в целом на конкретную ценную бумагу. Если он положителен, то эффективность данной ценной бумаги аналогична эффективности рынка. Коэффициент считается мерой риска. При бета-коэффициенте больше единицы риск инвестиций выше, чем в среднем по рынку, а при бета-коэффициенте меньше единицы — наоборот.

R-квадрат (R-square) характеризует долю риска вклада в данную ценную бумагу. Чем ближе к нулю, тем более независимым является поведение акции по отношению к общей тенденции рынка. Поэтому предпочтительнее инвестировать в акции, для которых коэффициент выше.

Альфа-коэффициент характеризует соотношение свободного индекса «Интерфакса» и акций отдельного предприятия. Если коэффициент

144___________________ Глава 3. Ценообразование на рынке ценных бумаг

положителен, то бумага недооценена рынком. Поэтому ценную бумагу со значением коэффициента больше нуля рекомендуется включать в портфель инвестиций в первую очередь.

Коэффициент К. Показатель свидетельствует об уровне ликвидно

сти — равен среднему геометрическому между количеством котировок

на покупку и количеством котировок на продажу в процентах от числа

котировок, представленных в базе данных Агентства финансовой ин

формации (АФИ). Меньшему значению спрэда соответствует большее

значение показателя К.

Результаты анализа данных коэффициентов можно сравнивать со стандартами, с аналогичными показателями западных компаний или других эмитентов в исследуемом секторе рынка.

4. Моделирование цены ценных бумаг. Используя соответствующие

показатели и методы, финансовые аналитики:

* определяют внутреннюю стоимость ценной бумаги. Эта процедура

включает в себя прогноз будущего потока денежных средств, оценку

требуемой доходности ценной бумаги при заданных характеристи

ках риска, дисконтирование ожидаемых потоков денежных средств

инвестиций в соответствии с требуемой доходностью;

* сопоставляют внутреннюю стоимость с текущим рыночным кур

сом ценной бумаг и;

* оценивают соответствующие издержки и риски;

* анализируют факторы, влияющие на цену ценной бумаги;

» определяют стоимость ценной бумаги;

* делают главный вывод: занижена или завышена стоимость этой кор

порации по сравнению с реальной стоимостью ее активов. Под недо

оцененными акциями понимаются ценные бумаги корпораций, ры

ночная цена которых значительно ниже их стоимости, определяемой

как отношение дивиденда к проценту.

Основной недостаток фундаментального анализа заключается в том, что он не учитывает реальных изменений, колебаний цен и предполагает, что стоимость ценных бумаг стабильная или равномерно изменяющаяся.

Фундаментальный анализ является ведущим направлением в анализе акций на рынке ценных бумаг и помогает делать выводы в отношении оценки движения акций. Дополняет его технический анализ.

Технический анализ — это изучение состояния фондового рынка, т. е. данных о ценах в прошлом и выявление тенденций для определения динамики цен, их цикличности в настоящем и будущем, установление трен-

3.5. Методы финансового анализа при принятии инвестиционных решений 145

дов. Сторонники школы «технического» анализа исходят из того, что в биржевых курсах уже отражены все те сведения, которые лишь впоследствии публикуются в отчетах фирм и становятся объектом утратившего смысл «фундаментального» анализа. Технический анализ изучает конкретное соотношение спроса и предложения ценных бумаг на основе объема операций по купле-продаже и курсам, т. е. сами изменения цен на фондовом рынке.

Основным базовым положением технического анализа является: на

рынке ценных бумаг существуют тренды, т. е. устойчивое движение

цен в одном направлении, которые сохраняются независимо от слу

чайных колебаний, возникающих по тем или иным особым причинам.

Трендовая линия является основным инструментом технического ана

лиза в определении поворотов рынка и поиске благоприятных для со

вершения сделок моментов. Уклон трендовой линии вверх или вниз

показывает направление тенденции к повышению или понижению курса

акций.

i Цель анализа тренда заключается: 1) в оценке текущего направления динамики цены (тренда); 2) в оценке срока и периода действия данного направления; 3) в оценке амплитуды колебания цены в действующем направлении (отклонение от текущих котировок).

Тренд — это определенное движение цены вверх или вниз. Различают три типа трендов:

» бычий тренд — цены движутся вверх: цены растут выше и быстрее, чем падают;

* медвежий тренд — цены движутся вниз: цены падают ниже и быс

трее, чем растут;

* боковой тренд — определенного направления движения цены нет.

К ним применяются следующие законы движения: «действующий тренд с большей вероятностью продлится, чем изменит направление» и «тренд будет двигаться в одном и том же направлении, пока не ослабеет»1.

Тренд имеет срок действия, т. е. жизненный цикл. Тренд может быть краткосрочного, долгосрочного и среднесрочного действия. Долгосрочный тренд длится 2-2,5 года, среднесрочный — от 3 месяцев до года, краткосрочный — от 1 дня до 3 месяцев.

Определить срок жизни тренда можно с помощью анализа жизненного цикла тренда, который состоит из 3 периодов: начало тренда, зрелость тренда, завершение тренда.

' Рынок ценных бумаг и биржевое дело: Учебник/ Под ред. О. И. Дектяревой, Н. М. Коршунова, Е. Ф. Жукова. - М.: Юнити, 2003.

Рис.3.5.1. Линейный график

Очень важно точно определить длину цикла и его амплитуду: слабое изменение курса (в узком коридоре), сильное изменение курса (как правило, изменение более чем на 1% за сутки или более чем на 0,3% за календарный час).

Определив эти три составляющие динамики цены, можно с определенной долей уверенности покупать или продавать исследуемую ценную бумагу.

Технический анализ сводится к построению диаграмм и графиков, отражающих показатели объема торговли и другие факторы. Графический анализ используется, так как: 1) позволяет выполнить реальный прогноз цен; 2) определяет точное время событий; 3) фиксирует динамику цен и выявляет устойчивые тенденции.

При техническом анализе используются в основном три вида графиков: 1) линейные; 2) в виде столбцов; 3) в виде точек и фигур.

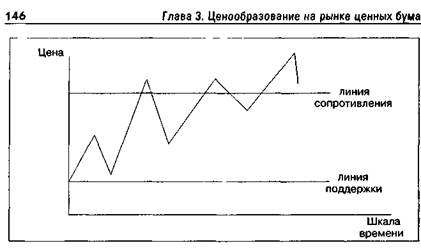

1. Линейный график — это непрерывная линия, которая отражает развитие курсов закрытия. Применяется, когда определяется только единый курс или когда не хотят тратить время на котировку курсов открытия, минимального и максимального курсов или когда из-за минимальных отклонений, которые имеются в течение дня у ценных бумаг, необязательно подробное отражение курса (рис. 3.5.1).

Линия сопротивления — это линия, выше которой цена акции не должна подниматься. Преодоление цены акции данной линии сопротивления служит сигналом для ее покупки, так как в этом случае ожидается дальнейший рост курсовой стоимости ценной бумаги, поскольку она перешагнула через определенный психологический барьер инвесторов.

Рис. 3.5.2. График в виде столбцов

Линия поддержки — это линия, ниже которой цена акции не должна опускаться. Если курсовая стоимость акции падает ниже данного уровня, считается, что она будет падать и дальше и акцию следует продать.

Преимущество линейных графиков состоит в простоте составления и в обозримости формы. Недостаток заключается в том, что небольшие изменения спроса и предложения, которые обнаруживаются при непрерывной котировке, не отражаются.

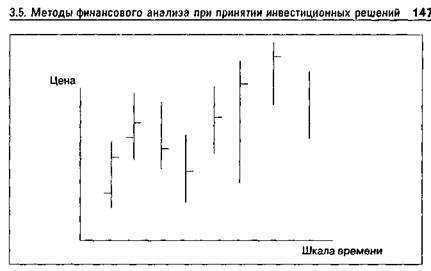

2. График в виде столбцов — это графическое отражение курсов откры

тия, максимальных и минимальных курсов и курсов закрытия отчетного

периода. Для каждой единицы времени (например одного дня) самый выс

ший и самый низший курсы периода соединяются, в результате чего полу

чается столбец. Обычно у столбца отмечается точкой с левой стороны курс

открытия, а с правой стороны — курс закрытия (рис. 3.5.2).

С помощью графика становятся очевидным размер отклонений в день и небольшие изменения спроса и предложения. Если, например, курс закрытия имеет тенденцию приближаться к минимальному курсу дня, то это признак слабости ценной бумаги с точки зрения технического анализа, и наоборот.

На практике Используются недельный, месячный и даже годовой столбиковые графики.

3. График в виде точек и фигур — этот график является инструментом

анализа, который графически отображает изменение соотношения спро

са и предложения и дает сигналы на куплю и продажу (рис. 3.5.3). Движе-

148___________________ Глава 3. Ценообразование на рынке ценных бумаг

ние курса отмечается на графике вертикально, пока курс изменяется в одном направлении. Когда происходит изменение направления, тогда начинают отмечагь курс в новой колонке, справа от старой, где опять отмечается изменение курса вертикально. Но здесь не учитывается время, за которое происходит движение курса (отмечается число недели). Повышение курса на одну единицу (заранее договоренное число, например 10 копеек) отмечается знаком X, а снижение — знаком О. В качестве переломного минимума в следующем периоде выбирают одно очко (расстояние между двумя единицами) на оси курса. Это означает, что изменение тенденции курса только тогда указывается на графике новой колонкой, когда это изменение тенденций составляет полную единицу. Начинают новую колонку только то