2015-04-23

2015-04-23 2167

2167Тема: Теория интеллектуального капитала

Основные понятия и формы существования интеллектуального капитала.

Оценка интеллектуального капитала

Оценка эффективности использования интеллектуального капитала

Нормативно-правовая база интеллектуальной собственности.

Основные понятия и формы существования интеллектуального капитала.

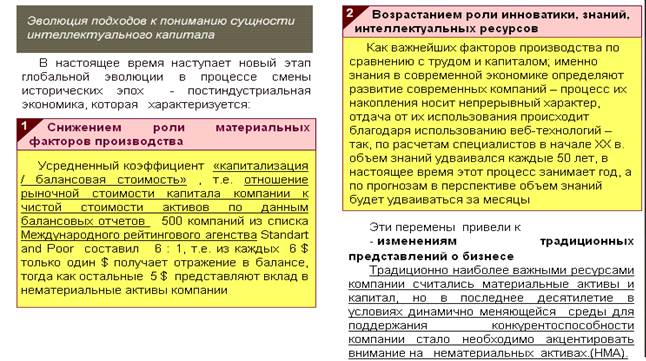

В последнее время в теории и практике финансового менеджмента все большее внимание уделяется нематериальной составляющей бизнеса, что в значительной мере обусловлено возрастающей ролью интеллектуального капитала в создании денежного потока, обеспечении дополнительных конкурентных преимуществ. Такое внимание к нематериальным аспектам функционирования предприятия, основанных на знаниях, умениях и взаимодействии сотрудников, связано с тем, что наиболее развитые западные страны перешли в эпоху постиндустриального общества.

Сегодня экономическая деятельность во многом определяется обменом идеями, информацией, опытом и услугами, а значительная часть ресурсов предприятий в развитых странах имеет нематериальный характер. Так, например, в 1999 г. стоимость имущества компании Майкрософт, отраженного в балансе, составляла лишь 6,2% от его рыночной цены, SAP - 4,6%, компании «Кока-Кола» - 6,6%, соответственно.

Основным источником доходов экономически развитых стран служит рынок наукоемкой продукции. В настоящее время доля новых знаний, воплощаемых в технологиях, оборудовании и организации производства, в развитых странах составляет 70-85% прироста ВВП. 80-90% наукоемкой продукции и ее экспорт приходится на такие высокоразвитые страны, как США, Германия, Япония, Великобритания, Франция, Швеция, Норвегия, Италия и Швейцария. К сожалению, на мировом рынке наукоемкой продукции доля России составляет всего 0,3%, в основном за счет продажи авиационной техники и вооружения, в то время как здесь сосредоточено 12% ученых всего мира. Плодотворной инновационной деятельностью занимаются лишь 5% предприятий России, обеспечивая 1,5-2,0% дохода от общего объема экспорта страны.

Вследствие процессов глобализации, в частности торговли, усиливающаяся конкуренция потребовала от экономики западных высокоразвитых стран искать новые источники доходов. Использование новейших информационных технологий как источника сверхприбыли обусловило доминирование нематериальной составляющей в деятельности предприятий, что выдвинуло интеллектуальный капитал на роль основного «потенциала стоимости» бизнеса.

Определение денежного эквивалента отдельных элементов ИК рассматривается в рамках оценки стоимости нематериальных активов (НМА) и интеллектуальной собственности. Однако оценочная деятельность в России находится в процессе становления, а основные методы определения стоимости заимствованы из западной практики и не адаптированы к условиям переходной отечественной экономики.

Интеллектуальный капитал — знания, навыки и производственный опыт конкретных людей (человеческие авуары) и нематериальные активы, включающие патенты, базы данных, программное обеспечение, товарные знаки и др., которые производительно используются в целях максимизации прибыли и других экономических и технических результатов.

Сущность любой экономической категории всегда проявляется через функции. Функции являются производными от сущности, которую они выражают, и показывают как, каким образом реализуется общественное назначение этой экономической категории. Поэтому основными функциями интеллектуального капитала являются: накопительная, производственная, воспроизводственная, стимулирующая, обеспечения производительности труда, конкурентоспособности, воздействия на экономический рост.

При характеристике понятия "интеллектуальный капитал" необходимо выделить следующие особенности данной категории:

- в современных условиях интеллектуальный капитал определяет главные тенденции экономического роста;

- формирование интеллектуального капитала требует от самого человека и всего общества значительных и все возрастающих затрат;

- интеллектуальный капитал в виде знаний, навыков, опыта может быть накапливаемым;

- по мере накопления интеллектуального капитала его доходность повышается до определенного предела, ограниченного верхней границей активной трудовой деятельности (активного трудового возраста), а потом резко снижается;

- характер и виды инвестиций в интеллектуальный капитал обусловлены историческими, национальными, культурными особенностями и традициями;

- инвестиции в интеллектуальный капитал должны обеспечивать его обладателю получение более высокого дохода;

- вложения в интеллектуальный капитал дают довольно значительный по объему, длительный по времени и интегральный по характеру экономический и социальный эффект. Чем раньше делаются вложения в человека, тем быстрее они начинают давать отдачу. Но нужно иметь в виду, что более качественные и длительные инвестиции приносят более высокий и более долговременный эффект. Инвестиционный период у интеллектуального капитала значительно длиннее, чем у физического. У последнего он составляет в среднем от одного года до пяти лет, а у такой формы вложения в интеллект, как образование, инвестиционный период может достигать 12-20 лет, продолжаясь в дальнейшем всю трудовую жизнь;

- интеллектуальный капитал отличается от физического капитала по степени ликвидности. Интеллектуальный капитал не является оборотным активом; только его услуги или отдельные элементы, пригодные для патентования знания, могут быть куплены или проданы. Интеллектуальный капитал неотделим от его носителя - живой человеческой личности, и вследствие этого в качестве актива он почти полностью неликвиден;

- использование интеллектуального капитала всегда контролируется самим индивидом независимо от источника инвестиций на его развитие;

- функционирование интеллектуального капитала, степень отдачи от его применения обусловлены свободным волеизъявлением субъекта, его индивидуальными интересами и предпочтениями, его материальной и моральной заинтересованностью, ответственностью, мировоззрением и общим уровнем культуры, в том числе и экономической;

В общественном воспроизводственном процессе предприятие выступает как организационная форма формирования интеллектуального капитала.

Вместе с тем любое предприятие - часть органической системы общества. Через предприятие осуществляется воспроизводство общества, но одновременно общество - основа воспроизводства предприятия. Это двуединые субъекты, все элементы которых взаимодействуют, причем данный процесс противоречив и требует выявления равновесия, условий и срока его действия.

Особой организационной формой проявления результата воспроизводства интеллектуального капитала является общество и характеристика эффективности осуществления данного процесса -интеллектуальный потенциал общества.

Интеллектуальный потенциал общества - это совокупная способность общества к освоению и осмыслению мира, накопленный им объем научной и культурной информации, системы производства, передачи знаний, а также соответствующая совокупность рабочей силы, способная принимать, перерабатывать, использовать, воспроизводить и передавать информацию.

Интеллектуальный потенциал конкретных людей и нации в целом определяет место, занимаемое государством в мировых экономических отношениях, его вес и конкурентоспособность.

В современных условиях интеллектуальный капитал включает в свой состав индивидуальный интеллектуальный капитал, формируемый в рамках отдельных производственных единиц, единство которого на макро уровне представляет собой совокупный интеллектуальный капитал.

С точки зрения технологической совокупности, интеллектуальный капитал нации представляет собой создание обществом определенных материально-технических условий для формирования и развития производительных способностей людей. На развитие совокупного интеллектуального капитала страны непосредственно влияют такие факторы, как затраты на образование, науку, культуру, здравоохранение, охрану окружающей среды, улучшение условий труда, инвестиции в производство и сферу сбыта.

Чтобы существовать, интеллектуальный капитал должен осуществлять непрерывное движение, развитие.

В несколько ином ракурсе характеризует мыслительный багаж общества понятие "интеллектуальная культура". Представляется, что здесь на первый план выходит качество потенциала, способ получения знаний, их связь с эстетическими и нравственными принципами. Говоря об интеллектуальной культуре, нужно иметь в виду характер и стиль мышления, предполагая, что он связан с духовным климатом общества.

Интеллектуальный капитал представляет собой социально-экономическую систему, характеризуемую специфическими свойствами, обусловленными духовной природой его факторов. Основой интеллектуального капитала является способность к труду, на определенном этапе своего развития позволяющая устойчиво создавать избыточную прибавочную стоимость.

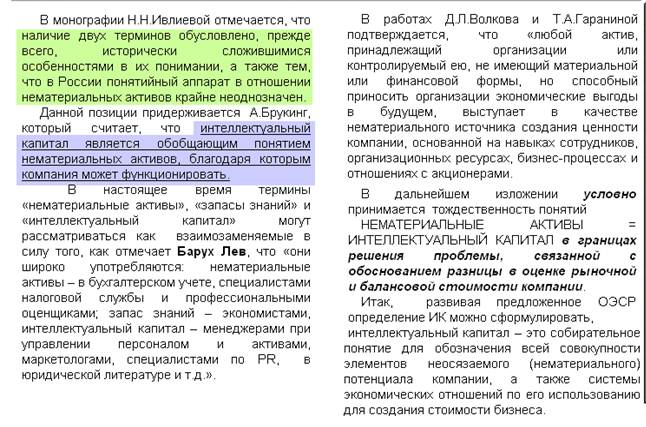

Понятие «интеллектуальный капитал» (ИК) используют в основном менеджеры при управлении персоналом и нематериальными активами, при создании благоприятного образа фирмы с целью привлечения инвестиций и при оценке бизнеса, основанного на знаниях, с целью его купли или продажи. Оно шире, чем более привычные понятия «интеллектуальная собственность» (ИС) и «нематериальные активы» (НМА).

В Соглашении о создании Всемирной организации интеллектуальной собственности (ВОИС) очень широко сформулировано понятие «интеллектуальная собственность». Оно включает все права, относящиеся к литературным, художественным и научным произведениям, исполнительской деятельности артистов, звукозаписи, радио- и телевизионным передачам, изобретениям во всех областях человеческой деятельности, научным открытиям, промышленным образцам, товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям, защите от недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях.

Таким образом, к интеллектуальной собственности (ИС) относятся не только имущественные права, но также моральные права, в том числе право на целостность произведения, право на имя и т.д. Эти права совсем не обязательно приносят доход, поэтому их нельзя относить к ИК.

Товарные знаки (ТЗ) представляют собой обозначения, которые позволяют отличать товары и услуги одних производителей от однородных товаров и услуг других производителей. Таким образом, они являются средством индивидуализации товаров и услуг. Правовая охрана ТЗ в России предоставляется на основании его государственной регистрации, действующей в течение 10 лет. Срок действия может быть продлен каждый раз на 10 лет.

Бренд — это коммерческий эквивалент репутации. Именно репутация, а не товарный знак составляет обязательный элемент, присутствующий во всех вариантах употребления термина «бренд». Он широко используется специалистами по рекламе, менеджменту и профессиональными оценщиками. При этом под брендом они могут понимать и название хорошо известной фирмы, и название популярного товара, и общеизвестный товарный знак. Однако наличие товарного знака не является обязательным. Поэтому связывать бренд с товарным знаком не совсем правильно. Кроме того, в отличие от товарного знака, термин «бренд» не имеет легального определения. Однако управление ИК подразумевает выявление и оценку именно брендов, а не товарных знаков.

Коммерческая информация (ноу-хау, торговые секреты) представляет собой техническую, организационную информацию, имеющую ценность, к которой нет доступа на законном основании и к которой принимают меры по охране конфиденциальности. С точки зрения бизнеса принято различать три вида ноу-хау:

• не отделимые от конкретного физического лица (работника);

• не отделимые от фирмы;

• отделимые в общем случае от физического лица и от фирмы.

Правовая защита распространяется только на ноу-хау третьего типа. Только такие ноу-хау можно считать активами фирмы в полном смысле слова. Однако менеджмент фирмы должен учитывать существование ноу-хау всех трех типов.

Под нематериальными активами (НМА) принято понимать любые долгосрочные активы, не связанные непосредственно с каким-либо осязаемым объектом (вещью). Долгое время к НМА относили все активы, для которых не нашлось места среди других «нормальных» активов. Поэтому состав НМА очень неоднороден. Самый известный из них — гудвилл — определяется как разность между ценой покупки компании и стоимостью ее чистых активов ((I раздел АБ за минусом стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования и задолженности участников по взносам в уставный капитал)- (долгосрочные и краткосрочные обязательства, кредиторская задолженность, задолженность участникам по выплате доходов, резервы предстоящих расходов, прочие краткосрочные обязательства)). Подобные активы называются неидентифицируемыми. По сути же это бухгалтерские фикции. Кроме того, к НМА относится множество идентифицируемых активов, т.е. связываемых с конкретным нематериальным объектом (изобретением, товарным знаком и т.д.), с улучшением арендуемой недвижимости, договором и т.п. Основанием для учета такого актива на балансе обычно является наличие затрат на его приобретение или создание.

В состав НМА могут входить активы, которые вообще не относятся к ИК (например, улучшение арендованной недвижимости), а многие компоненты ИК не входят в состав НМА, если понимать НМА в бухгалтерском смысле. Принципиально не могут входить в состав НМА такие компоненты ИК, которые не принадлежат фирме, в том числе человеческий капитал и часть рыночного капитала. Кроме того, в составе НМА фирмы обычно не учитываются принадлежащие ей авторские и смежные права, хотя в принципе они могут учитываться. Практика показывает, что многие фирмы не стремятся отразить такие активы в своем балансе, хотя желают продемонстрировать их потенциальным инвесторам. В результате возникает огромный разрыв между балансовой стоимостью фирмы и ее рыночной капитализацией.