2015-04-23

2015-04-23 1498

14981. Принципы формирования и оценки стоимости капитала.

2. Цена капитала и принцип ее оценки.

12.1. ПРИНЦИПЫ ФОРМИРОВАНИЯ И ОЦЕНКИ СТОИМОСТИ КАПИТАЛА

Процесс формирования капитала предприятия строится на основе ряда принципов.

1. Учет перспектив развития хозяйственной деятельности предприятия

2. Обеспечение соответствия объема привлекаемого капитала объему формируемых активов предприятия. При определении общей потребности в капитале обычно используют два основных метода расчета:

-прямой (основан на определении необходимой суммы активов, позволяющих предприятию начать производственную деятельность);

-косвенный (основан на использовании показателя «капиталоемкости»

3. Обеспечение оптимальной структуры капитала с позиции эффективного его функционирования.

Существуют две основные схемы финансирования деятельности предприятия.

1. Полное самофинансирование за счет вкладываемого индивидуального капитала, формируемого паевого капитала, привлекаемого акционерного капитала

2. Смешанное финансирование за счет частичного самофинансирования путем привлечения собственного капитала и частичного кредитного финансирования путем привлечения заемного капитала.

Полное самофинансирование характерно лишь для первого этапа жизненного цикла предприятия, когда его доступ к заемным источникам капитала затруднен. Кроме того, подобная схема используется высокорентабельными компаниями, которые располагают значительными объемами чистой прибыли и не нуждаются во внешних источниках финансирования.

Смешанное финансирование предусматривает формирование капитала предприятия за счет как собственных, так и заемных средств, привлекаемых в различных пропорциях. На первоначальном этапе функционирования предприятия доля собственного капитала обычно существенно превосходит долю заемного капитала. С течением времени пропорции могут меняться в зависимости от выбранной стратегии финансирования.

Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития и возможность прироста рентабельности собственного капитала, однако в большей мере подвержено финансовому риску и угрозе банкротства.

На выбор схемы финансирования и конкретных источников формирования капитала оказывает влияние целый ряд факторов:

-Организационно-правовая форма предприятия;

-Отраслевые особенности деятельности предприятия;

-Размер предприятии;.

-Стоимость капитала, привлекаемого из различных источников;

- Свобода выбора источников финансирования;

- Конъюнктура рынка капитала.

-Уровень налогообложения прибыли.

-Мера принимаемого учредителями риска при формировании капитала.

-Формирование структуры и качественного состава собственного капитала для обеспечения требуемого уровня контроля за деятельностью хозяйствующего субъекта.

Процесс оптимизации структуры капитала предприятия осуществляется по результатам проведенного анализа капитала предприятия.

4. Обеспечение высокоэффективного использования капитала в процессе хозяйственной деятельности. Обеспечивается максимизацией рентабельности собственного капитала при приемлемом для предприятия уровне финансового риска.

11.2. ЦЕНА КАПИТАЛА И ПРИНЦИПЫ ЕЕ ОЦЕНКИ

Ценой капитала называется общая сумма средств, которые нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему. Определение цены капитала не сводится только к исчислению процентов, которые нужно уплатить владельцам финансовых ресурсов, оно также характеризует ту норму рентабельности, которую должно обеспечить предприятие, чтобы не уменьшить свою рыночную стоимость.

Цену (стоимость) капитала можно определить и как норму прибыли на капитал в сопоставимых временных рамках. Цена капитала предприятия характеризует: стоимость используемых ресурсов и ценность предприятия на рынке инвестиций, продукции, капитала (чем меньше цена капитала, тем привлекательней предприятие).

Финансовый менеджер должен отслеживать и прогнозировать изменения цены каждого привлекаемого и используемого источника формирования капитала для того, чтобы общая плата за него была для предприятия менее обременительной, а с другой стороны, предприятие не может быть заинтересовано в уменьшении цены собственного капитала, то есть своих акций.

Оценка стоимости капитала базируется на следующих основных принципах.

1. Принцип предварительной поэлементной оценки стоимости капитала, так как используемый капитал предприятия состоит из собственного и заемного (а внутри них делится по различным источникам формирования). Каждый из элементов капитала должен оцениваться по стоимости отдельно.

2. Принцип обобщающей оценки стоимости капитала. Рассмотрение структуры капитала предприятия показывает, что каждый его структурный элемент имеет свою цену, равно как и долю в общей сумме источников финансовых ресурсов. Цену капитала по совокупности структурных элементов (СК) находят в виде средневзвешенной суммы по всем источникам.

Процедура оценки совокупной текущей стоимости капитала или его составных элементов (активов) предполагает применение одного двух или всех трех подходов, в рамках которых используются специфические частные методы

Доходный подход представляет совокупность методов, основанных на ожидаемом будущем доходе, который может принести оцениваемый капитал (или его часть в виде оцениваемых активов.

Текущая стоимость капитала (бизнеса), определяемая с помощью доходного подхода, представляет собой сумму ожидаемых будущих доходов, выраженную в текущих стоимостных показателях.

В рамках доходного подхода к оценке капитала (активов) используют два метода:

-капитализации дохода;

-дисконтированного денежного потока.

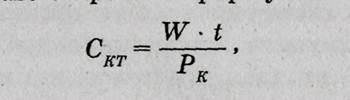

Применение первого метода основано на предпосылке о том, что стоимость капитала равна текущей стоимости будущих доходов, которые принесет его использование. Сущность метода можно выразить формулой:

где Скт — текущая стоимость капитала; W • t — будущий доход, который даст использование капитала в течение t лет; Рк — ставка капитализации (доля дохода, направляемого на увеличение собственного капитала).

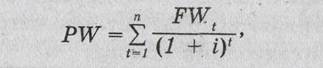

При применении второго метода прогнозируемые доходы от использования капитала в течение ряда лет приводятся к текущей (сегодняшней) стоимости при помощи специально выбираемой ставки дисконта. Для определения текущей стоимости капитала используют три переменные величины: будущий денежный поток (доход, чистые денежные поступления); ставку дисконта (норму дисконтирования); срок прогнозирования. В основе метода лежит предположение о том, что инвестор, вкладывающий деньги в приобретение предприятия (капитала) по его текущей стоимости, в будущем получит доходы, размер которых окупит вложенные средства по их сегодняшней оценке. Приведение будущих денежных потоков (доходов) к эквивалентной текущей стоимости капитала опирается на расчеты, суть которых можно выразить формулой:

где PW — текущая стоимость капитала; FWt — величина будущих доходов от использования капитала в период времени t (t=l, 2, 3...n); i — ставка дисконта, выраженная в долях единицы, чаще всего i=O,l.

В рамках затратного подхода текущую стоимость капитала определяют при помощи метода чистых активов. Он состоит в предположении о том, что текущая стоимость капитала (предприятия) равна стоимости его чистых активов, определяемой как сумма стоимостей всех его активов за вычетом обязательств. В свою очередь, стоимость каждого актива принимается равной стоимости, которую мог бы заплатить инвестор на рынке за аналогичный актив. При этом различают балансовую и рыночную стоимость активов, не совпадающую вследствие инфляции и др. факторов.

Разница между текущей рыночной стоимостью всех активов, сформированных данным капиталом, и текущей стоимостью обязательств, которыми обременен капитал, как раз и составит его текущую стоимость. При затратном методе ее оценки не учитывается уровень будущих доходов, которые может обеспечить использование капитала.

При применении сравнительного подхода могут быть применены такие способы оценки текущей стоимости капитала: метод рынка капиталов; метод сравнительного анализа продаж; метод сделок.

3. Принцип сопоставимости оценки собственного и заемного капитала.

Для обеспечения сопоставимости сумма собственного капитала предприятия должна быть выражена в текущей рыночной оценке.

Для этого вначале определяют стоимость чистых активов предприятия (ЧА):

ЧА = А - ЗК, где А — совокупная стоимость активов; ЗК — сумма используемого предприятием заемного капитала.

Далее исходят из того, что за счет собственного капитала полностью формируются его внеоборотные операционные активы и часть материальных оборотных активов. В заключение проводят индексацию (переоценку) балансовой стоимости активов, сформированных за счет собственного капитала предприятия.

4. Принцип взаимосвязи текущей и предстоящей стоимости капитала.

Привлечение дополнительного капитала имеет свои экономические пределы и, как правило, связано с ростом его средневзвешенной стоимости. Привлечение собственного капитала ограничено размерами прибыли; увеличение акционерного капитала возможно лишь при увеличении выплачиваемых дивидендов; привлечение дополнительного банковского кредита ограничено возрастанием ставки ссудного процента в связи с ростом риска кредиторов (из-за снижения уровня финансовой устойчивости предприятия).

5. Принцип определения границы эффективного дополнительно привлекаемого капитала основан на расчете предельной эффективности капитала (ПЭК):

где ΔРК — прирост уровня рентабельности капитала; ΔССК — прирост его средневзвешенной стоимости.

Привлекая дополнительный капитал, необходимо следить, чтобы рост его рентабельности превышал при этом рост средневзвешенной стоимости (ПЭК > 1).

Использование заемного капитала позволяет предприятию увеличивать прибыльность собственных источников финансирования. Это явление называется эффектом финансового левериджа.

Величина эффекта финансового левериджа рассчитывается по формуле:

где ЭФЛ — эффект финансового левериджа в %; ^нп — ставка налога на прибыль, выраженная десятичной дробью; КВРа — коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %; ПК — средний размер процентов за кредит, уплачиваемый предприятием за использование заемного капитала, в %; ЗК — средняя сумма используемого предприятием заемного капитала; СК — средняя сумма собственного капитала предприятия.

В приведенной формуле можно выделить три основные составляющие:

-налоговый корректор (1-Снп), который показывает степень проявления финансового левериджа при различных уровнях налогообложения прибыли;

-дифференциал финансового левериджа (КВРа-ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и процентом за кредит;

-плечо финансового левериджа (3К/СК) характеризует сумму заемного капитала, используемого предприятием в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Налоговый корректор почти не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно.

Дифференциал является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит, то есть если дифференциал положителен. Этот показатель обладает высокой динамичностью под действием ряда факторов и требует постоянного мониторинга.

Плечо финансового левериджа является тем рычагом который усиливает положительный или отрицательный эффект, получаемый за счет соответствующего значения дифференциала. При положительном значении дифференциала любой прирост плеча финансового левериджа будет вызывать еще больший прирос рентабельности собственного капитала и наоборот.

При неизменном дифференциале плечо финансового левериджа является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом, при неизменном плече финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери. Знание механизма действия финансового левериджа позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия.