2015-04-23

2015-04-23 1581

1581В зависимости от изменений объема производства затраты можно разделить на переменные и постоянные.

· Постоянные затраты – не зависят от объема операций, например, расходы на заработную плату, на содержание и эксплуатацию зданий и оборудования и орг. техники, налоги, аренда, автотранспорт, связь, реклама, амортизация и другие административно-хозяйственные затраты.

· Переменные затраты – изменяются пропорционально росту или снижению объема операций, например, затраты на сырье и материалы; заработная плата основных производственных рабочих; топливо и энергия на технологические цели и др.

Однако деление затрат на постоянные и переменные несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер.

Высокая доля постоянных затрат в себестоимости и устойчивая тенденция к ее росту ведет к увеличению рисков получения убытков в случае сокращения объемов реализации и может объясняться недозагруженностью производственных мощностей или особенностями технологического процесса.

Величина переменных затрат может меняться вследствие изменения номенклатуры реализуемой продукции (разный уровень затрат на производство различных изделий), изменения цен на закупаемые сырье и материалы.

Аналитическая взаимосвязь постоянных и переменных затрат можно представить следующим образом:

з = a + bq, где

q – объем производства (количество единиц изделия);

a – сумма постоянных затрат;

b – переменные затраты на единицу изделия.

Для построения уравнения общих затрат и определения числовых коэффициентов данного уравнения используются различные методы. Наибольшее распространение получили:

· метод высшей и низшей точки;

· метод наименьших квадратов;

· графический метод.

В зависимости от соотношения темпов роста объема производства переменные затраты подразделяются на:

· пропорциональные – находятся в прямой зависимости от объема производства;

· прогрессивные – растут быстрее, чем объем производства;

· дегрессивные – растут медленнее, чем объем производства.

Для оценки степени реагирования издержек производства на изменения объема производства используют коэффициент реагирования затрат:

, где

, где

Кз – коэффициент реагирования затрат на изменения объема производства;

Dз – изменения затрат за период, %:

Dq – изменения объема производства, %.

Чтобы обеспечить снижение себестоимости и повышение рентабельности работы организации, необходимо чтобы темпы снижения дегрессивных расходов превышали темпы роста прогрессивных и пропорциональных затрат.

При проведении маржинального анализа осуществляется оценка:

· величины маржинальной прибыли и ценового коэффициента;

· точки безубыточности в денежном и натуральном выражении;

· запаса финансовой прочности в денежном и натуральном, абсолютном и относительном выражении;

· величины операционного рычага;

· факторов, повлиявших на изменение указанных величин.

Разность между выручкой от продаж и переменными затратами характеризует маржинальную прибыль.

Наличие и рост маржинальной прибыли положительно характеризует деятельность организации и свидетельствует о потенциальной возможности организации получать прибыль от реализации продукции.

Для получения общей характеристики ценовой политики организации рассчитывается ценовой коэффициент, называемый также нормой маржинальной прибыли:

Значение ценового коэффициента не зависит от объема производства и реализации и определяется уровнем цен на реализуемую продукцию и переменную составляющую затрат.

Величина ценового коэффициента определяется следующими факторами:

· ценой на реализуемую продукцию;

· ценой на сырье, материалы и прочие элементы переменных затрат («стоимость» переменных затрат);

· номенклатурой реализуемой продукции (что в конечном счете также выражается в изменении соотношений цен реализации и переменных затрат на производство продукции);

· изменением технологии производства продукции (что в конечном счете также выражается в изменении соотношений цен реализации и переменных затрат на производство продукции).

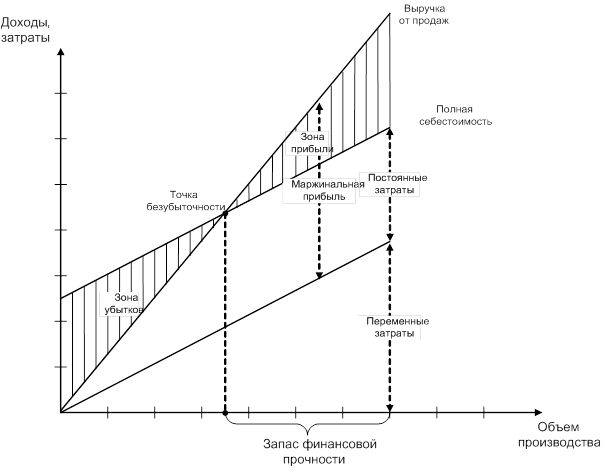

Точка безубыточности (порог рентабельности продаж) показывает количество продукции, при котором организация покрывает все свои расходы, при этом сумма прибыли равна 0. Выше точки безубыточности зона прибыли, ниже – зона убытков.

Точка безубыточности в денежном выражении определяется следующим образом:

при условии, что маржинальная прибыль > 0 или выручка от реализации – переменные затраты > 0.

Точка безубыточности в натуральных единицах:

При прочих равных условиях снижение точки безубыточности является характеризует успешную работы организации.

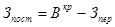

Чтобы определить, насколько близко организация подошла к границе, за которой деятельность становится убыточной, определяется отклонение фактического объема выручки от реализации продукции от расчетной величины точки безубыточности.

, где

, где

В – фактическая выручка от реализации за период.

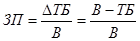

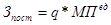

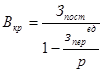

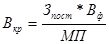

Запас финансовой прочности показывает, на сколько процентов может быть снижен объем реализации для сохранения безубыточного уровня работы (либо на сколько процентов необходимо увеличить объем реализации для достижения безубыточного уровня работы).

Запас финансовой прочности определяется как отношение абсолютного отклонения от точки безубыточности к фактической величине выручки от реализации.

Запас финансовой прочности можно найти по количественным показателям:

Чем выше запас прочности, тем устойчивее положение организации с точки зрения прибыльности, тем меньше стоит опасаться негативных изменений рынка: падения объема продаж. Запас финансовой прочности не зависит от изменения масштабов деятельности организации и позволяет сравнивать организации с различными объемами продаж и оценивать эффективность их деятельности.

На величину запаса финансовой прочности оказывают влияние три фактора:

· выручка от реализации продукции (работ, услуг);

· величина постоянных затрат;

· значение ценового коэффициента.

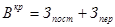

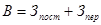

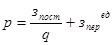

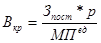

Если выручку представить как произведение цены продаж единицы изделия и количества проданных единиц,a переменные затраты пересчитать на единицу изделия, то получим развернутое уравнение

, где

, где

Зпост – постоянные затраты на весь объем производства;

Зперед – переменные затраты в расчете на единицу изделия.

Это уравнение является основным для получения необходимых оценок.

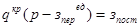

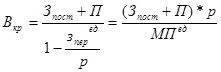

1. Расчет критического объема производства:

, где

, где

qкр – критический объем производства продукции (количество единиц изделий);

МПед – маржинальная прибыль на единицу изделия, руб.

2. Расчет критического уровня постоянных затрат.

Для расчета используется исходная формула выручки в критической точке:

отсюда имеем

3. Расчет критической цены реализации.

Цена реализации определяется исходя из заданного объема реализации и уровня постоянных и переменных затрат в расчете на единицу изделия.

или

или

откуда

Если известно соотношение маржинальной прибыли и выручки (или маржинальной прибыли на единицу изделия и цены изделия), то минимальную цену изделия можно определить следующим образом:

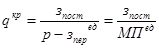

4. Расчет критической выручки от реализации.

В процессе принятия управленческих решений важно знать не только критическую цену реализации, но и выручку, соответствующую точке безубыточности, или критическую выручку. При этом существует несколько способов определения величины критической выручки.

· Если известны постоянные затраты, цена реализации продукции, ставка переменных затрат, то величина критической выручки определяется:

· Если известны данные о величине постоянных затрат, цене реализации и величине маржинальной выручки на единицу продукции, то критическая выручка может быть рассчитана по формуле:

· Если известны маржинальная прибыль, фактическая выручка, величина постоянных затрат, то критическая выручка может быть определена по формуле:

· Если задана величина прибыли, которую организация запланировало в бизнес-плане, постоянные затраты, ставка переменных затрат, цена реализации единицы продукции, то для расчета величины выручки, при которой организация получит запланированную прибыль, воспользуемся формулой:

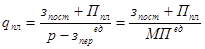

5. Расчет планового объема продаж для заданной суммы плановой (ожидаемой) прибыли.

Если известны постоянные затраты, цена единицы изделия, переменные затраты на единицу изделия, а также сумма расчетной (желаемой) суммы прибыли, то объем продаж определяется по следующей формуле:

, где

, где

qпл – объем продаж, обеспечивающих получение плановой суммы прибыли;

Ппл – плановая сумма прибыли.

После прохождения точки безубыточности организация на каждую дополнительно реализованную единицу продукции имеет, приходящуюся на нее прибыль. Соответственно увеличивается и величина общей прибыли (массы прибыли) организации, которая может быть рассчитана по формуле.

, где

, где

П – прибыль, руб.;

q – общее количество реализованной продукции, единиц;

МП – маржинальная прибыль, руб.;

qр – количество продукции, реализованное после прохождения порога рентабельности, единиц.

Важно отметить, что рассматриваемые расчеты проводятся:

· если организация реализует одно изделие, выручка от продаж которого покрывает все постоянные затраты;

· по какому-то одному виду продукции или проекту выпуска продукции.