2015-04-23

2015-04-23 2612

26123. Состав и структура доходов организации. Выручка от реализации: планирование и её использование

Согласно ПБУ 9/99 «Доходы организации» под доходамиорганизации подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала.

Так же как и расходы, доходы подразделяются на:

1) доходы от обычных видов деятельности – выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг;

2) операционные доходы:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

3) внереализационные доходы:

- штрафы, пени, неустойки, полученные за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- прочие внереализационные доходы.

4) чрезвычайные доходы – поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В процессе осуществления своей экономической деятельности организация (предприятие) получает доход в виде денежного потока, который классифицируется в зависимости от направлений деятельности организации (предприятия): основной (обычной), инвестиционной и финансовой.

Выручка от основной деятельности — это выручка от реализации (продажи) продукции, выполненных работ, оказанных услуг.

Выручка от инвестиционной деятельности — это финансовый результат от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

Выручка от реализации продукции (товаров, работ, услуг) служит основным источником денежных потоков на предприятии.

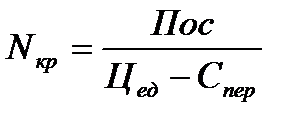

Размер выручки от реализации, равный совокупным затратам, называется критическим объемом реализации. Если организация (предприятие) будет получать выручку меньше критического объема, то это приведет к получению убытка, получение выручки в размере большем критического объема реализации принесет предприятию прибыль. Применяя классификацию затрат на постоянные и переменные, рассчитывают критический объем реализации. Вычислив средние переменные затраты (Спер), постоянные расходы (Пос) и цену продукции (Цед), можно рассчитать критический объем реализации (Nкр) по формуле:

.

.

На сумму выручки от реализации влияют такие факторы, как цена реализуемых товаров, объем продаж в натуральном выражении.

Планирование выручки от реализации осуществляется двумя методами:

1) методом прямого счета. Выручка от реализации (ВР) определяется как произведение цены без налогов в виде надбавок к цене (Ц) и объема реализованной продукции (выполненных работ) в натуральном выражении (Nвып):

ВР = Nвып × Ц;

2) расчетным методом. Этим методом учитываются выпуск товарной продукции (ТП), остатки готовой продукции на складе и в товарах, отгруженных на начало (Он) и конец (Ок) планируемого года:

ВР = Он + ТП – Ок.

Расчет осуществляется в ценах продаж, остатки на начало планируемого года оцениваются по ценам предыдущего года, товарный выпуск и остатки на конец планируемого года в плановых ценах.

Поступая на предприятие, выручка от реализации распределяется по направлениям возмещения потребленных средств производства, а также формирует валовой и чистый доход. Выручка от реализации должна покрывать совокупные затраты предприятия и приносить ему прибыль.

Поступление выручки на денежные счета организации завершает кругооборот средств, при этом одновременно происходит распределение чистого дохода в интересах предприятия, физических лиц, государства, других заинтересованных лиц.

В первую очередь выручка используется на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива и энергии. Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовую прибыль. Из выручки выплачивается заработная плата, начисляется социальное страхование, формируется прибыль организации (предприятия).

Немалое значение для организации (предприятия) имеют и доходы от реализации имущества, в частности основных фондов. Доходы от реализации имущества отражаются как операционные доходы, а остаточная стоимость и расходы, связанные с реализацией, — как операционные расходы.

Если организация считает сдачу в аренду или лизинг своего имущества основной деятельностью, то арендная плата и лизинговые платежи становятся выручкой от основной деятельности. В остальных случаях получение арендной платы или результата от продажи имущества считается выручкой от инвестиционной деятельности.

Финансовая деятельность приносит организации выручку в виде эмиссионного дохода и средств от размещения акций или облигаций.

ТЕМА 6

ПРИБЫЛЬ ПРЕДПРИЯТИЯ: ПЛАНИРОВАНИЕ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ

ВОПРОСЫ К ТЕМЕ:

1. Экономическое содержание, функции и порядок формирования прибыли.

2. Методы планирования прибыли.

3. Факторы, влияющие на прибыль.

4. Распределение и использование прибыли.