2015-04-23

2015-04-23 3694

3694С экономической точки зрения прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль – это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности, а лишь результат реализации товаров и услуг. Это привело к появлению такого понятия, как экономическая прибыль, которая прямо отражает результат «работы» капитала. При этом экономическая и бухгалтерская прибыль отличаются друг от друга на величину принимаемой оценки активов, т.е. бухгалтерская прибыль корректируется на величину вмененных издержек, в результате чего получается экономическая прибыль:

Бухгалтерская прибыль + Внереализационные изменения стоимости (оценки) активов в течение отчетного периода – Внереализационные изменения стоимости (оценки) активов в предыдущие (прошлые) отчетные периоды + Внереализационные изменения стоимости (оценки) активов в будущие (предстоящие) отчетные периоды = Экономическая прибыль.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важнейших функций.

1. Прибыль является критерием и показателем эффективности деятельности предприятия.

2. Прибыль обладает стимулирующей функцией: за ней закрепляется статус цели, что предопределяет экономическое поведение хозяйствующих субъектов, благополучие которых зависит как от величины прибыли, так и принятого в национальной экономике алгоритма ее распределения, включая налогообложение.

3. Прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

Таким образом, прибыль предприятия – основной фактор экономического и социального развития, как самого предприятия, так и общества в целом. Максимизация прибыли представляет собой краткосрочную задачу, в то время как максимизация акционерной собственности – долгосрочная цель, поскольку акционеры заинтересованы как в будущих, так и в настоящих прибылях.

Главная цель управления прибылью – максимизация благосостояния собственников в текущем периоде и в перспективе. Это означает:

- получение максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре;

- обеспечение оптимальной пропорции между уровнем формируемой прибыли и допустимым уровнем риска;

- обеспечение выплаты дохода на инвестированный собственниками капитал;

- получение достаточного объема инвестиционных ресурсов, сформированных за счет прибыли, в соответствии с задачами развития бизнеса;

- обеспечение роста рыночной стоимости организации и эффективности программ участия персонала в распределении прибыли.

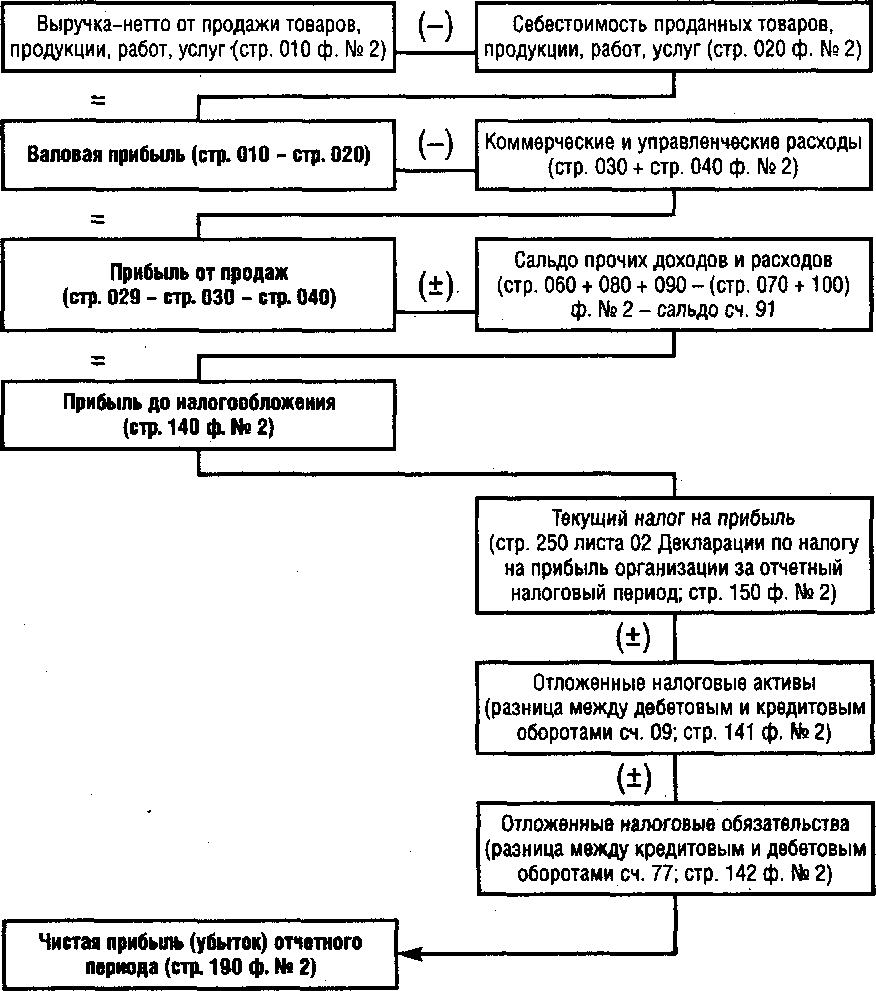

Финансовые результаты деятельности предприятия за отчетный период характеризуются системой взаимосвязанных отчетных показателей. Основные показатели финансовых результатов и алгоритм их формирования представлены в Отчете о прибылях и убытках (финансовых результатах) (рис. 3).

Рис. 3. Алгоритм формирования финансовых результатов организаций (предприятий)

Как видно из рис. 3, финансовый результат определяется сопоставлением доходов и расходов организации (предприятия) и находит свое выражение в виде определенного показателя прибыли. Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции.

В настоящее время в Отчете о прибылях и убытках (финансовых результатах) выделены следующие виды прибыли.

1. Валовая прибыль – это разность между нетто-выручкой от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. В себестоимость продажи при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовая прибыль есть валовой доход предприятия, свидетельствующий об эффективности собственного производства (строительства, торговли т.п.).

2. Прибыль (убыток) от продаж – это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов, т.е. это финансовый результат от основной деятельности предприятия. Тем самым прибыль от продаж свидетельствует об эффективности основной деятельности предприятия, т.е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

3. Прибыль (убыток) до налогообложения (бухгалтерская прибыль) – это прибыль от продаж, увеличенная на суммы прочих доходов за вычетом соответствующих расходов. Показатель прибыли (убытка) до налогообложения – это финансовый результат от обычных видов деятельности, а также прочих доходов и расходов и, следовательно, показатель эффективности всей хозяйственной деятельности организации.

4. Чистая прибыль (убыток) отчетного периода – это конечный финансовый результат организации, выявленный за отчетный период, за вычетом причитающихся за счет бухгалтерской прибыли установленных в соответствии с законодательством налогов и иных аналогичных обязательств. Это та часть прибыли, которая предназначена исключительно для использования на цели, определяемые самой организацией. Она является единственным источником для выплаты дивидендов в акционерных обществах, а также распределения доходов между участниками обществ с ограниченной ответственностью пропорционально их долям в уставном капитале. Кроме того, в соответствии с учредительными документами часть чистой прибыли направляется на формирование резервного фонда, капитализацию прибыли, а в акционерных обществах – и на формирование специального фонда средств для выплаты дивидендов по привилегированным акциям

5. Если из величины чистой прибыли вычесть величину распределенной прибыли, то получим нераспределенную прибыль отчетного периода. Смысл данного показателя заключается в аккумулировании невыплаченной в форме дивидендов (доходов), или нераспределенной, прибыли, которая остается в обороте у организации в качестве внутреннего источника финансирования долгосрочного характера, т.е. это, по сути, реинвестированная прибыль.

Следует отметить, что обособление тех или иных видов прибыли осуществляется исходя из интересов лиц, имеющих отношение к предприятию (организации). Так, для собственников основным показателем является чистая прибыль. Для физических и юридических лиц, ссужающих деньги предприятию на долгосрочной основе и получающих долю в виде процентов по ссудам и займам, наибольший интерес представляет прибыль до вычета процентов и налогов (операционная прибыль). С позиций интересов государства основной финансовый показатель – прибыль до вычета налогов и обязательных платежей (прибыль до налогообложения).

2. Методы планирования прибыли

Планирование прибыли – составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия. Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных управленческих решений.

В планировании прибыли используются следующие методы: метод прямого счёта; аналитический метод; метод, основанный на эффекте производственного (операционного) рычага; метод на основе бюджетирования.

1. Метод прямого счета применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов.

Расчет ведется по формуле:

П = Nвып (Цед. – Сед.),

где П - плановая прибыль; Nвып. - выпуск товарной продукции в планируемом периоде в натуральном выражении; Цед. - цена на единицу продукции (за вычетом НДС и акцизов); Сед. - полная себестоимость единицы продукции.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

2. Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом.

Исчисление прибыли аналитическим методом состоит из следующих последовательных этапов:

1. С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по базисной себестоимости.

2. Рассчитывается изменение (+, -) себестоимости продукции в планируемом году.

3. Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве, сортности.

4. После обоснования цены на готовую продукцию планируемого года определяется влияние роста (или снижения) цен.

5. Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на этапе 1, и последующих этапов.

6. Далее учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода.

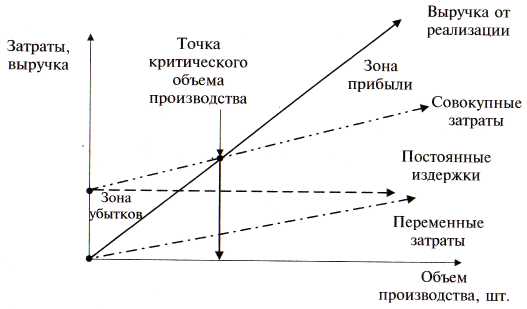

3. Метод, основанный на эффекте производственного (операционного) рычага (СVР-анализ). Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные.

Для коммерческих организаций (предприятий) очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Используя этот метод, можно установить точку безубыточности – объем выручки, при котором организация (предприятие) полностью покроет свои затраты, не получая ни прибыли, ни убытка.

Рис. 4. Определение точки безубыточности

Увеличение объема продаж сверх критического объема реализации приносит предприятию прибыль, а объем реализации ниже критического – убытки. С помощью теории «точки безубыточности» рассчитывают эффект операционного рычага — изменение прибыли при изменении объема реализации, т.е. любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

4. Метод на основе бюджетирования. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования, в котором осуществляется взаимосвязь организационного, производственного и финансового планирования.

Рассмотрим алгоритм поэтапного проектирования прибыли на основе бюджетирования.

1-й этап — организационный. На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Процесс начинается с изучения платежеспособного спроса, и одновременно проводится оценка производственных мощностей предприятия, т.е. оценивается производственный потенциал и возможности производства продукции. Из двух полученных величин — объема платежеспособного спроса и объема производственных мощностей — выбирается наименьшая, и планируется объем продаж в натуральных измерителях. Одновременно формируется бюджет продаж, на основе которого заключаются договора поставки и формируется портфель заказов.

2-й этап — производственное планирование. Цель этого этапа — разработка производственной программы, в которой определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. На объем производства оказывают влияние остатки готовой продукции на складе, в товарах отгруженных и на ответственном хранении у третьих лиц. Если планируется снизить остатки готовой продукции на конец года, то объем производства будет меньше объема продаж. Если же необходимо увеличить переходящие остатки готовой продукции на конец года, то объем производства планируется в большем объеме, чем планируется продать продукции.

3-й этап связан со вторым, он включает в себя планирование издержек производства (производственной себестоимости). Они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов, рассчитываемых в форме бюджетов. На производственную себестоимость влияют изменения в остатках по счетам незавершенного производства, расходов будущих периодов и предстоящих расходов. Эти остатки оказывают влияние и на производственную себестоимость следующих плановых периодов.

4-й этап — планирование прибыли от реализации продукции, определяемой как разница между планируемой выручкой от продаж и полной себестоимостью продукции, в состав которой входят производственная себестоимость, административные и коммерческие расходы. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю. На эти расходы также составляется смета.

5-й этап — проектирование прибыли организации. Под прибылью организации понимается финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационных доходов за минусом операционных и внереализационных расходов. Инвестиционная деятельность организации (предприятия) обусловлена приобретением, строительством и продажей основных средств и других внеоборотных активов. В результате такого рода операционных доходов и расходов образуется разница, которая увеличивает или уменьшает прибыль. В свою очередь, финансовая деятельность также приводит к появлению операционных и внереализационных доходов и расходов (доходы от размещения свободных денежных средств на депозитных счетах банков, расходы на выплату дивидендов акционерам и т.п.). Разница между полученными в результате финансовой деятельности доходами и осуществленными расходами также приводит к увеличению или уменьшению прибыли.

Результаты прогнозных расчетов переносятся в проект «Отчета о прибылях и убытках», на основе которого может формироваться прогнозный баланс и финансовый план.