2015-04-23

2015-04-23 8991

8991Факторы, определяющие изменение прибыли, делятся на внешние и внутренние.

К внешним факторам относятся:

1) рыночно-конъюнктурные (диверсификация деятельности организации, повышение конкурентоспособности продукции (работ, услуг), организация эффективной рекламы новых видов продукции, уровень развития внешнеэкономических связей, изменение тарифов и цен на поставляемые продукцию и услуги в результате инфляции);

2) хозяйственно-правовые и административные факторы (налогообложение, правовые акты, постановления и положения, регламентирующие деятельность организации, государственное регулирование тарифов и цен).

Внутренними факторами являются:

1) материально-технические (использование прогрессивных и экономичных предметов труда, производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

2) организационно-управленческие (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

3) экономические (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

4) социальные (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников).

Количественную оценку перечисленных факторов проводят с помощью ряда параметров, основными из которых являются:

- изменение отпускных цен на реализованную продукцию;

- изменение объемов продукции (по базовой себестоимости);

- изменение в структуре реализации продукции;

- экономия от снижения себестоимости продукции;

- изменение цен на 1 рубль продукции.

В период высоких темпов инфляции рост прибыли обеспечивается за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничивают возможности производителей повышать цены и получать прибыль посредством этого фактора.

На очередь приходит метод снижения затрат. В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных расходов и т. п. Однако следует иметь в виду, что уменьшение себестоимости имеет свой предел, после которого оно невозможно без снижения качества продукции. То же относится и к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не сможет и продукция реализовываться не будет.

На величину прибыли воздействует также эффект производственного и финансового рычага. Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли опережает темпы прироста объема реализации. Увеличение прибыли происходит за счет эффекта масштаба производства. При этом, чем выше доля постоянных расходов в общей сумме издержек, тем больше эффект производственного рычага.

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Увеличение доли заемного капитала позволяет, при определенных условиях, снизить налогооблагаемую прибыль и налог на прибыль. Однако финансовый риск деятельности организации при этом возрастает.

Кроме абсолютного размера прибыли, показателем эффективности предприятия выступает также рентабельность, определяемая отношением прибыли к единовременным и текущим затратам, благодаря которым была получена эта прибыль. Для доказательства эффективности принимаемых решений используют следующие показатели рентабельности:

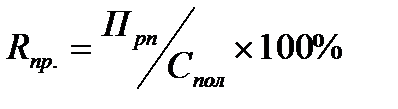

1. Рентабельность продукции характеризует прибыль в процессе реализации продукции на единицу издержек в основной деятельности организации:

.

.

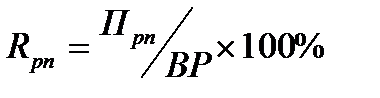

2. Рентабельность продаж характеризует доходность основной деятельности предприятия, и используется для контроля над взаимосвязью цены, количеством реализованного товара и величиной издержек производства и реализации продукции:

.

.

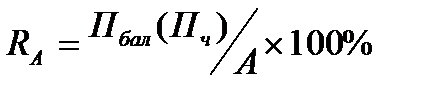

3. Рентабельность активов служит для определения эффективности использования капиталов, поскольку дает общую оценку доходности вложенного в производство капитала как собственного, так и заемного, привлекаемого на долгосрочной основе:

.

.

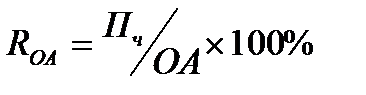

4. Рентабельность текущих активов характеризует прибыль, полученную с каждого рубля, вложенного в текущие активы:

.

.

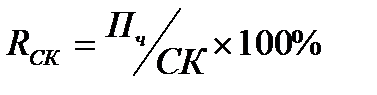

5. Рентабельность собственного капитала занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, т.е. прибыль, остающуюся в распоряжении организации (предприятия), полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта для вложений средств акционеров. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды:

.

.