2015-04-30

2015-04-30 6936

6936В этой главе вы найдете ответы на следующие вопросы:

1. Как фирме выбрать эффективную рыночную позицию и донести ее до потребителей?

2. Как происходит дифференцирование торговой марки?

3. Как компании определяют своих основных конкурентов и анализируют их стратегии, цели, сильные и слабые стороны?

4. В каком качестве должна конкурировать компания: в качестве лидера рынка, претендента на лидерство, последователя или обитателя ниши?

. ..

Маркетинг менеджмент в компании Procter & Gamble

Компания Procter & Gamble (P & G) является одним из самых искусных в мире производителей потребительских товаров. Она известна своими многомиллиардными мировыми брендами – такими как «Pampers» и «Tide» – товарами, лидирующими в своей категории или сегменте. P & G добивается успеха, расширяя общий рынок, сражаясь с конкурентами и обеспечивая прибыльность своей доли рынка. Тратя на исследования $100 млн, P & G постоянно изучает своих покупателей и конкурентов. «Покупатель – это наш босс», – говорит президент компании А. Г. Лэфли, который нередко навещает дома покупателей, чтобы выяснить, в чем именно они нуждаются и каким образом используют разнообразные товары компании. После поглощения компании Gillette P & G укрепила свое положение и оказалась способной обслуживать еще больше покупателей на большем количестве рынков.

Руководство компании придерживается долгосрочных методов, сначала капитализирует возможности, а затем инвестирует массу времени и денег в достижение успеха на целевом рынке. Защищая свою долю рынка, P & G делает основной упор на вытеснении новых конкурирующих брендов с тем, чтобы лишить их точки опоры. Рекламный бюджет компании – один из самых крупных в отрасли, а творческое использование онлайнового промоушена и размещения товаров способствует запуску в продажу новых товаров и укреплению уже существующих брендов. Например, добавив к стиральному порошку «Tide», кондиционеру «Downy» и антистатику «Bounce» освежитель запаха «Febreze», P & G побудила покупателей, использовавших одну из этих торговых марок, приобретать и остальные. Благодаря деятельности своих продавцов, компания поддерживает тесные отношения с Wal‑Mart и другими участниками канала сбыта. Таким образом, успех P & G основан на умелом дирижировании миллионами факторов, каждый из которых вносит свой вклад в лидерство на рынке. [284]

Ни одна компания не добьется успеха, если ее товары и услуги похожи на все прочие предложения на рынке. Такие лидеры рынка, как P & G, приобретают и сохраняют свою долю рынка благодаря позиционированию и дифференцированию, гарантирующему, что каждое предложение представляет в глазах целевого рынка отличительную и значительную идею. Для того чтобы разрабатывать и внедрять наилучшие стратегии позиционирования торговых марок, компании должны уделять пристальное внимание своим конкурентам. [285] Конкуренция на рынках слишком сильна, чтобы ограничиваться одним изучением потребителей. В этой главе рассматриваются способы эффективного позиционирования и дифференцирования рыночных предложений с целью достижения конкурентного преимущества. Кроме того, в ней рассматривается роль конкуренции и способы управления брендами в зависимости от положения компании на рынке.

Разработка стратегии позиционирования и донесение ее до покупателей

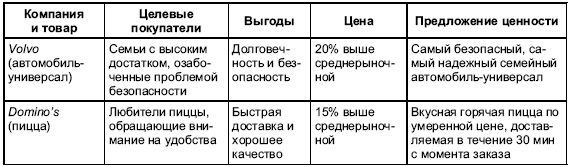

Когда такая компания, как P & G, выявляет различные потребности и группы потребителей, она начинает с того, что выбирает из них целевые – т. е. такие группы и потребности, которые она может удовлетворить лучше других. Затем она позиционирует свое предложение так, чтобы его отличия и имидж компании были понятны целевой аудитории. Эффективное позиционирование задает тон всему остальному маркетинговому планированию и дифференцированию. Позиционирование – это действия по разработке предложения компании и ее имиджа, направленные на то, чтобы занять обособленное место в сознании целевой группы потребителей. Его цель – поместить торговую марку в сознание потребителей таким образом, чтобы фирма получила от этого максимальную выгоду. Удачное позиционирование торговой марки задает направление стратегии маркетинга, проясняя сущность бренда, то, какие цели он помогает потребителю достигать и в чем уникальность этой помощи. Конечным результатом позиционирования является успешное создание ориентированного на покупателя предложения ценности – убедительной причины, по которой целевой аудитории следует покупать данный товар. Таблица 9.1 показывает, как свои предложения ценности определяют три компании – Perdue, Volvo и Domino ’ s.

Таблица 9.1. Примеры предложений ценности.

Окончание табл. 9.1.

Сфера конкуренции

Отправной точкой определения сферы конкуренции для позиционирования торговой марки является установление принадлежности к товарной категории – к товарам или группам товаров, с которыми конкурирует марка и которые выступают как ее близкие заменители. Как будет показано далее, при анализе конкурентов рассматривается целый набор факторов, включая ресурсы, способности и вероятные намерения других фирм. Делается это при выборе рынков, на которых можно с выгодой обслуживать покупателей.

Решение о выборе целевых рынков часто является ключевым детерминантом сферы конкуренции. Решение обслуживать тот или иной тип потребителей нередко определяет характер конкуренции, поскольку выбранный сегмент уже обслуживают (или планируют обслуживать в будущем) определенные фирмы или потребители из этого сегмента уже симпатизируют каким‑то маркам, когда принимают решения о покупке. Правильный выбор сферы конкуренции требует понимания поведения потребителей и того, какой набор предложений потребители используют при выборе марок. В Великобритании, например, Автомобильная ассоциация позиционирует себя как четвертую «аварийную службу» – наряду с полицией, пожарными и скорой помощью – чтобы внушить людям доверие и выразить идею помощи в экстренных ситуациях.

Точки сходства и точки отличия

Теперь, когда мы определились с основными предпосылками для позиционирования – целевым рынком и характером конкуренции, можно приступать к определению самой рыночной позиции. Для этого необходимо правильно установить точки отличия и точки сходства. [286] Точки отличия – это свойства или выгоды, которые потребители прочно ассоциируют с торговой маркой, оценивая ее положительно, и полагают, что не смогут найти тех же свойств и выгод в достаточной мере у конкурирующих марок. Прочные, благоприятные и уникальные марочные ассоциации, выступающие в качестве точек отличия, могут опираться практически на любые свойства или выгоды. Например, FedEх гарантирует доставку корреспонденции на следующее утро, а Nikе делает упор на высокие спортивные результаты.

С другой стороны, точки сходства – это не обязательно уникальные ассоциации, их могут вызывать и другие торговые марки. Ассоциации этого типа делятся на две основные группы: точки сходства товарной категории и точки сходства с конкурентами. Если, в глазах потребителей, ассоциация с торговой маркой, задуманная конкурентом как точка отличия, у нашей марки столь же сильна, как и у конкурентов, и при этом наша марка имеет другую прочную, благоприятную и уникальную ассоциацию в качестве точки отличия, то можно сделать вывод, что она занимает более выгодную конкурентную позицию. Точка сходства с конкретной характеристикой или выгодой существует, если достаточно много потребителей считают, что марка «довольно хороша» по данному показателю. Часто ключом к позиционированию является не столько создание точек отличия, сколько достижение точек сходства.

Установление принадлежности к товарной категории

Целевым потребителям известно, что «Maybelline» – это одна из ведущих марок косметики, «Accenture» – одна из ведущих консультационных фирм и т. д. Однако зачастую маркетологам приходится информировать потребителей о принадлежности торговой марки к определенной товарной категории. Для высокотехнологичных товаров такая неопределенность может стать серьезной проблемой. Бывают также ситуации, когда потребители знают, к какой категории относится торговая марка, но не уверены, что она является «полноправным» ее членом. Например, потребителям известно, что Hewlett‑Packard производит цифровые камеры, но они сомневаются, что фотоаппараты HP относятся к тому же классу, что и фотоаппараты Sony, Olympus, Kodak и Nikon. В данном случае HP необходимо упрочить свое положение в товарной категории.

Торговые марки иногда присоединяются к чужим товарным категориям. Этот подход является одним из способов обратить внимание на точку отличия марки, при условии, что потребители знают, к какой категории в действительности относится марка. В данном случае важно, чтобы потребители понимали истинное значение марки, а не только то, чем она не является. Иначе марка рискует «застрять», оказавшись между категориями. Оптимальным подходом к позиционированию является информирование потребителей о принадлежности к товарной категории до заявления о точке отличия. Прежде чем решать, превосходит ли товар конкурентов, потребителям необходимо знать, что этот товар вообще собой представляет и какую функцию он выполняет.

Существуют три основных способа сообщить о принадлежности марки к товарной категории:

1. Объявить о выгодах товарной категории. Чтобы убедить потребителей в том, что торговая марка имеет все основания обслуживать их в определенной категории, часто используется способ объявления о принадлежности к категории через соответствующие выгоды. Так, смесь для выпечки шоколадных кексов помещается в категорию десертной выпечки с помощью заявлений о превосходном вкусе, а это заявление о выгоде, в свою очередь, подкрепляется информацией о высококачественных ингредиентах (физические характеристики) смеси и демонстрацией наслаждающихся этими кексами людей (образность).

2. Сравнить с идеальными образцами. Хорошо известные торговые марки, являющиеся лучшими представителями товарной категории, также можно использовать для установления принадлежности к категории. Например, когда имя «Tommy Hilfiger» было еще никому не известным, реклама заявила о нем как о замечательном дизайнере, ставя в один ряд с признанными в данной категории именами «Geoffrey Beene», «Stanley Blacker», «Calvin Klein» и «Perry Ellis».

3. Использовать слово‑дескриптор. Часто для заявления о товарной категории используется краткое описание товара, следующее за названием марки. XM Satellite Radio сообщило своим клиентам, что услуги радиовещания будут осуществляться с помощью спутников. Когда это СМИ находилось еще в зачаточной стадии, слово‑дескриптор «satellite» («спутник») помогло потребителям понять, в каком контексте следует рассматривать радио XM.

Выбор точек сходства и точек отличия

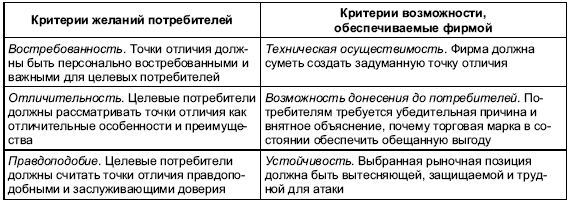

Точки сходства необходимы для указания на принадлежность к товарной категории (создание точек сходства категории) и опровержения точек отличия конкурентов (создание точек сходства с конкурентами). При выборе точек отличия имеют значение два фактора: то, какие точки отличия находят желательными потребители, и возможности фирмы в обеспечении этих точек отличия. Потребители определяют желательность точек отличия по трем основным критериям, которые описаны в табл. 9.2.

Таблица 9.2. Основные критерии точек отличия.

Однако, как показывают исследования, торговые марки могут иногда успешно дифференцироваться по относительно неактуальным свойствам в том случае, если потребители воспринимают их как выгоду. [287] Так, компания Procter & Gamble дифференцировала растворимый кофе «Folger’s» как состоящий из «воздушных кофейных гранул», созданных с помощью «уникального запатентованного процесса». На самом деле форма частиц растворимого кофе не сказывается на вкусе напитка, так как гранулы мгновенно растворяются в горячей воде. Создание точек сходства и точек отличия

Распространенной трудностью в создании сильной конкурентоспособной позиции торговой марки является тот факт, что многие свойства или выгоды, которые способны стать основой для точек сходства или точек отличия, имеют негативную корреляцию между собой. Потребители могут высоко оценивать марку по одной характеристике или выгоде и низко по другой важной характеристике. Например, трудно позиционировать марку как «недорогую» и в то же время утверждать, что она обладает «высочайшим качеством». Точно так же очень сложно позиционировать какой‑либо продукт питания как «вкусный» и «низкокалорийный» одновременно. Более того, индивидуальные установки и убеждения зачастую одновременно обладают и положительными, и отрицательными аспектами. Кроме того, отдельные свойства и выгоды часто имеют одновременно и отрицательные стороны. Возьмем, к примеру, марку‑долгожителя, которая имеет давние традиции. Наличие традиций предполагает опыт, мудрость и компетентность. С другой стороны, они легко превращаются в минусы, так как могут подразумевать старомодность и отсутствие гибкости. Например, в конце 1990‑х гг. в компании Brooks Brothers решили, что ее традиции являются скорее недостатком, чем преимуществом. Компания попыталась уйти от своих традиций, начав продавать более актуальные свитера и брюки свободного покроя. Этот ход оттолкнул лояльных покупателей и не привлек новых. После того как в 2001 г. компанию за $225 млн приобрел Клаудио дель Веккио, он начал использовать наследие Brooks Brothers как положительную точку отличия: образ искушенности, проверенное качество, высокие цены. Открытие магазинов на модных курортах Италии лишь укрепило такое позиционирование. [288]

Дорогостоящий, но порой оправдывающий себя подход преодоления отрицательной корреляции свойств и выгод заключается в том, чтобы провести две отдельные маркетинговые кампании, каждая из которых посвящена своей характеристике или выгоде. Эти кампании можно проводить одновременно или развести во времени. В Европе с успехом прошла двойная рекламная кампания «Head & Shoulders», которая, с одной стороны, подчеркивала эффективность шампуня в устранении перхоти, а с другой – блеск и красоту волос после его использования. Считается, что потребители будут настроены менее критично, оценивая точки сходства и точки отличия по отдельности.

Чтобы сделать свойства или выгоды точками сходства или точками отличия, торговые марки потенциально могут связываться с любого рода объектом, который обладает марочным капиталом нужного типа. Кроме того, если потребители питают доверие к ингредиентам или деталям продукта, выступающим под собственной маркой, это доверие может распространяться на то свойство, которому доверия не хватает. Но и заимствование марочного капитала не гарантирует успеха. Такие производители компьютеров, как IBM и Compaq, обнаружили, что совместная реклама «Intel Inside» (когда на их компьютерах размещаются наклейки с названием «Intel») привела к тому, что потребители желают приобрести компьютеры именно на базе Intel, независимо от производителя самого ПК.

Наконец, еще один потенциально действенный, но весьма сложный способ преодоления отрицательной корреляции между свойствами и выгодами – убедить потребителей, что в действительности связь между ними носит положительный характер. Такое переопределение можно осуществить, предложив потребителям взглянуть на вещи по‑другому и высказав предположение, что, возможно, от их внимания ускользнули какие‑то важные детали.

Стратегии дифференцирования

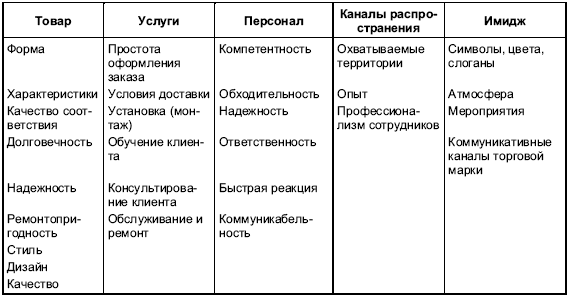

Чтобы не попасть в ловушку типового товара, маркетологи должны в первую очередь сами верить, что дифференцировать можно все что угодно. Торговые марки можно дифференцировать на основании многих переменных. Method Products Inc. за один год построила бизнес стоимостью $10 млн, создав линию нетоксичных чистящих средств для дома, которые имеют яркую блестящую упаковку необычного дизайна, что совершенно уникально для данной товарной категории. [289] Для дифференцирования своего предложения компания может также отталкиваться от персонала, канала распределения и имиджа (табл. 9.3).

Таблица 9.3. Переменные дифференцирования.

Дифференцирование на основе товара

Степень дифференцирования различных материальных товаров колеблется в широких пределах. С одной стороны, существуют высокостандартизированные продукты, в которые трудно внести какие‑либо существенные изменения: куриное мясо, аспирин, сталь. Хотя и здесь есть оригинальные исключения. Компания Procter & Gamble производит несколько марок стирального порошка, каждая из которых имеет свои особенности. С другой стороны, существуют товары, отличающиеся потенциально высокими возможностями для дифференцирования, такие как автомобили, коммерческая недвижимость и мебель. Товары можно дифференцировать по следующим переменным: [290]

• Форма. Многие товары могут дифференцироваться по форме, т. е. по своим габаритам, геометрической форме и материальной структуре.

• Свойства. Большинство однотипных товаров могут обладать различными свойствами или характеристиками, дополняющими базовую функцию изделия. Компания может идентифицировать и отобрать необходимые людям новые свойства своего товара, проведя опрос покупателей и рассчитав по каждому потенциальному свойству баланс потребительской ценности и соответствующих издержек. Компании также следует определить число покупателей, желающих видеть в товаре каждое из предлагаемых свойств, и время, которое потребуется для его внедрения, а также рассчитать, насколько быстро конкуренты смогут воспроизвести планируемые инновации.

• Качества функционирования. Качество функционирования товара определяется качеством исполнения его основной функции. Производитель должен соотносить эту характеристику своего товара с потребностями целевого рынка и товарами фирм‑конкурентов. Необходимо также определить стратегию развития качества функционирования товара на длительном отрезке времени.

• Качество соответствия. Покупатели ожидают от товара высокого качества соответствия (уровня конформности) – степени идентичности всех товарных единиц и их соответствия заявленным характеристикам. Низкий уровень конформности означает, что часть покупателей будет разочарована продукцией.

• Долговечность. Долговечность определяет предполагаемый срок службы изделия в нормальных и/или тяжелых условиях эксплуатации. Этот показатель является весьма важным при оценке ряда товаров, например автомобилей и кухонного оборудования. Однако увеличение цены на отличающиеся долговечностью товары должно осуществляться в разумных пределах. Кроме того, если данный вид продукции быстро морально устаревает, покупатели вряд ли захотят оплачивать его долговечность.

• Надежность. Как правило, покупатель готов заплатить более высокую цену за надежность продукта. Надежность – показатель вероятности нормального функционирования изделия (без неисправностей или поломок) в течение определенного периода времени. Американская компания Maytag (производитель бытовых приборов) пользуется высокой репутацией, которую ей обеспечивает надежность выпускаемой ею техники.

• Ремонтопригодность. Ремонтопригодность отражает степень сложности восстановления работоспособности неисправного или отказавшего устройства. Автомобиль, изготовленный из стандартных деталей, которые можно легко заменить, отличается высокой ремонтопригодностью. Идеальная ремонтопригодность достигается тогда, когда покупатель имеет возможность самостоятельно устранить неисправности с минимальными затратами времени и средств.

• Стиль. Стиль отражает восприятие внешнего вида и образа товара потребителями. Покупатели автомобилей готовы платить более высокую цену за стильные машины. Эстетические соображения играют немаловажную роль и при оценке таких товаров, как компьютеры «Apple». [291] Стиль позволяет создать неповторимый образ товара. С другой стороны, ярко выраженный стиль не обязательно означает высокую функциональность изделия.

• Дизайн. По мере обострения конкуренции возрастает роль дизайна как перспективного способа дифференцирования и позиционирования товаров и услуг компании. [292] Под дизайном (конструкцией) понимается совокупность свойств, определяющих внешний вид и функционирование товара с точки зрения требований покупателя. Все ранее рассмотренные нами качества являются составляющими дизайна. Дизайнер (или конструктор) должен распределить средства, которые необходимо будет вложить в создание формы, в поиск дополнительных свойств, повышение эффективности изделия, его качества соответствия, долговечности, надежности, ремонтопригодности, стилистической проработки. С точки зрения компании хороший дизайн выражается в простоте производства и распределения товара. С точки зрения покупателя товар должен иметь привлекательный внешний вид, легко распаковываться, устанавливаться, использоваться, ремонтироваться и утилизироваться.

Дифференцирование услуг

Если дифференцирование материального товара затруднительно, компании‑поставщику следует рассмотреть возможность увеличения объема и повышения качества сопряженных с этим товаром услуг. Вот основные переменные дифференцирования услуг:

• Простота оформления заказа. Простота оформления заказа – показатель усилий, которые необходимо приложить покупателю для того, чтобы «достучаться» до отдела продаж компании‑поставщика и сообщить о желании приобрести какой‑либо товар. Компания Baxter Healthcare, к примеру, упростила процесс заказов медицинского оборудования и медикаментов, установив в больницах компьютерные терминалы, с помощью которых заявки на продукцию отправляются непосредственно в головной офис. [293]

• Доставка. Доставка показывает, насколько хорошо организован процесс получения покупателем заказанного товара или услуги, включая скорость, пунктуальность и внимательность. Cemex, мексиканский гигант по производству цемента, произвел революцию в своей отрасли, пообещав доставлять бетон быстрее пиццы. Каждый грузовик Cemex оборудован системой глобального позиционирования (GPS), так что в любой момент времени диспетчер может узнать его местонахождение и связаться с водителем. Cemex гарантирует, что если доставка опоздает более чем на 10 минут, заказчик получит 20%‑ную скидку. [294]

• Установка. Установка показывает затраты труда, необходимые на подготовку товара к использованию. Покупатели крупного оборудования ожидают от продавца услуг по его установке. Дифференцирование, базирующееся на данном аспекте цепочки потребления, имеет особое значение для компаний, выпускающих технически сложную продукцию.

• Обучение покупателей. Обучение покупателей предполагает, что компания‑производитель организует передачу своих знаний о правильном и эффективном использовании поставляемого оборудования персоналу фирмы‑заказчика. Так, General Electric не только продает и устанавливает в лечебных учреждениях дорогостоящие рентгеновские аппараты, но и учит ими пользоваться больничный персонал.

• Консультирование покупателей. Консультирование покупателей предполагает обеспечение покупателей информацией о товаре и необходимыми советами по его применению. Крупная компания‑производитель офисной мебели Herman Miller совместно с одной из калифорнийских фирм (Future Industrial Technologies) демонстрирует своим корпоративным клиентам, как извлечь максимальную эргономическую выгоду из офисной мебели. [295] • Обслуживание и ремонт. Обслуживание и ремонт – программа компании‑поставщика по оказанию клиентам помощи в поддержании приобретенных ими товаров в хорошем рабочем состоянии. Это особенно важно для компьютеров и некоторых других видов товаров.

Дифференцирование на основе персонала

Еще один способ получения конкурентного преимущества – более тщательный в сравнении с конкурентами подход к вопросам найма и обучения персонала. Авиакомпания Singapore Airlines во многом обязана своей репутацией вышколенным стюардам и стюардессам. Торговый персонал таких компаний, как General Electric и Frito‑Lay, пользуется очень хорошей репутацией. [296] Квалифицированный персонал характеризуется такими чертами, как компетентность (необходимые знания и навыки), обходительность (дружелюбие, уважительность, тактичность), надежность (заслуживает доверия), ответственность (действует правильно и аккуратно), быстрая реакция (мгновенный отклик на запросы и проблемы клиента) и коммуникабельность (стремление понять клиента и способность донести до него свою мысль). [297]

Дифференцирование на основе каналов распределения

Для дифференцирования компании могут использовать свои каналы распространения: охватываемые ими территории, опыт и профессионализм сотрудников на местах. Например, успех компании Caterpillar основан, в том числе, и на отличном управлении маркетинговыми каналами. Число представительств компании и охват ими регионов существенно превосходят аналогичные показатели ее конкурентов, дилеры Caterpillar лучше подготовлены профессионально и работают более эффективно. Компания Dell выделяется благодаря созданию и контролю высокоэффективных прямых маркетинговых каналов.

Дифференцирование на основе имиджа

Потребители по‑разному реагируют на имиджи компаний и торговых марок. Индивидуальность помогает компании выделиться из общей массы конкурентов или позиционировать свой товар, а имидж, или образ, – это восприятие компании или ее товаров обществом. Яркая индивидуальность сообщает потребителю о характере и ценностном предложении продукта; передает это послание специфическим образом и воздействует не только на разум, но и на чувства потребителя. Индивидуальность должна постоянно доноситься до потребителей посредством всех доступных коммуникативных каналов, включая символы, цвета, слоганы, атмосферу, СМИ и специальные мероприятия.

Факторы конкуренции и конкуренты

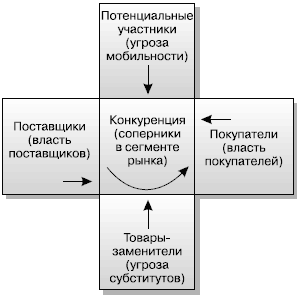

Майкл Портер выделяет пять факторов, определяющих внутреннюю привлекательность рынка или его сегмента с точки зрения долгосрочной прибыли компании: конкуренты, потенциальные участники рынка, товары‑заменители, покупатели и поставщики (рис. 9.1). Каждый из этих факторов несет с собой потенциальную угрозу для компании.

Рис. 9.1. Пять факторов, определяющих структурную привлекательность сегмента.

Источник: Michael E. Porter, Competitive Advantage: Creating and Sustaining Superior Performance (Copyright 1985 by Michael E. Porter).

1. Угроза интенсивного соперничества. Рыночный сегмент оценивается как непривлекательный, если в нем уже оперируют многочисленные, сильные или агрессивные конкуренты. Сегмент еще менее привлекателен, если уровень продаж товаров в нем стабилизировался или снижается, если увеличение производственной мощности не может осуществляться плавно, а только ступенчато, с большими перепадами, если уровень постоянных издержек или барьеры на выходе высоки или если конкуренты сильно заинтересованы в том, чтобы удерживать свои позиции в этом сегменте. Для подобного рода рынков характерны частые ценовые войны, рекламные сражения и необходимость разработки новых товаров, что резко повышает издержки конкурентной борьбы. 2. Угроза появления новых участников. Привлекательность сегмента зависит от высоты барьеров на входе в него и на выходе. [298] Наиболее привлекательным представляется рыночный сегмент с высокими входными барьерами и отсутствием особых препятствий на выходе, когда появление на нем новых компаний маловероятно, а фирмы, дела которых не заладились, имеют возможность без особых проблем перепрофилировать производство. Если барьеры на входе и на выходе высоки, отрасль имеет высокий потенциал прибыли, однако повышается и степень риска, так как компании, дела которых идут вяло, остаются на рынке и вынуждены вести борьбу до конца. Когда те и другие барьеры низки, фирмы без особых затрат приходят в отрасль и покидают ее, а их доходы в этом случае относительно невысоки, но стабильны. Худший случай – низкие барьеры на входе и высокие – на выходе. В этой ситуации фирмы, пришедшие на рынок в период благоприятных условий, становятся заложниками неблагоприятной рыночной ситуации. Результатом становится хронический излишек производственных мощностей и снижение прибыли всех участников отрасли.

3. Угроза товаров‑заменителей. Сегмент теряет привлекательность, когда в нем конкурируют товары‑заменители или существует реальная угроза их появления. Наличие субститутов ограничивает уровень цен и прибыль предприятий, компаниям приходится строго отслеживать ценовые тенденции. Если в конкурирующих отраслях появляются новые технологии или возрастает конкуренция, следствием становится снижение цены и прибыли в оцениваемом рыночном сегменте.

4. Угроза усиления рыночной власти покупателей. Сегмент оценивается как непривлекательный, если покупатели в нем обладают сильной или растущей рыночной властью. Рыночная власть покупателей возрастает в тех случаях, когда: число их невелико или они хорошо организованы; затраты на приобретение товара составляют значительную часть расходов покупателей; товары недифференцированы; цена переключения на другой товар незначительна; чувствительность покупателей к ценам, вызванная их низкими доходами, высока; у покупателей существует возможность прямой интеграции. Тактика компаний‑поставщиков может заключаться в работе с покупателями, обладающими низким потенциалом влияния или прочно привязанными к поставщикам. Еще один вариант защиты – заманчивое предложение, перед которым не устоят сильные покупатели.

5. Угроза усиления рыночной власти поставщиков. Если поставщики имеют возможность повышать цены или сокращать объемы поставок фирме‑покупателю, рыночный сегмент, на котором она оперирует, оценивается как непривлекательный. Власть поставщиков возрастает с ростом уровня их концентрации или организованности; уменьшением количества товаров‑заменителей, когда покупатель не имеет возможности отказаться от поставляемого товара; когда издержки переключения на других поставщиков велики и когда существует возможность обратной интеграции поставщиков. Наилучшие способы защиты – построение взаимовыгодных отношений с поставщиками или использование параллельных источников снабжения.

Определение конкурентов

Казалось бы, для компании нет ничего проще, чем определить своих конкурентов. К примеру, в PepsiCo знают, что основным конкурентом их воды «Aquafina» является вода «Dasani» от Coca‑Cola; а компания Sony знает, что основной конкурент ее Sony PlatStation – Xbox компании Microsoft. Однако круг реальных и потенциальных конкурентов компании намного шире. Главная опасность подстерегает ее скорее со стороны фирм, только начинающих конкурентную борьбу, или новых технологий, чем со стороны существующих соперников по рынку.

Многие компании, в отличие от своих конкурентов, не сумели вовремя оценить возможности Интернета. Всего несколько лет тому назад крупные книготорговые компании Barnes & Noble и Borders соревновались друг с другом в размерах супермагазинов. И вот, пока гиганты искали новые методы, с помощью которых они могли бы заманить к себе новых посетителей, Джеффри Безо успел создать онлайновую империю Amazon. com с широчайшим выбором книг. Barns & Noble спешно приступил к созданию своего собственного электронного магазина, а работу web‑сайта компании Borders осуществляет Amazon, годовой объем продаж которого превысил $7 млрд. [299]

«Конкурентная близорукость» – концентрация внимания на текущих, а не на возможных конкурентах – привела к исчезновению с «лица рынка» многих предприятий. [300] Например, компания, выпускавшая «Британскую энциклопедию» («Encyclopedia Britannica»), получила предложение вступить в партнерские отношения с Microsoft и поставлять материалы для ее «Encarta», однако отказалась от такого сотрудничества. Когда появились наборы компакт‑дисков типа «Microsoft Encarta» по цене $50, такое торговое предложение показалось покупателям куда более привлекательным, нежели покупка 32 томов энциклопедии, которые обошлись бы им в $1250. Сложившаяся ситуация вынудила «Encyclopedia Britannica» изменить свою модель бизнеса. В настоящее время «Британника» продается в печатном виде и доступна подписчикам в электронном виде. [301]

Отраслевая концепция конкуренции

Отрасль – это совокупность компаний, предлагающих товар или группу товаров, являющихся близкими заменителями друг друга. Отрасли классифицируются по количеству производителей, степени дифференциации товара, наличию или отсутствию барьеров на входе и выходе с рынка и другим препятствиям мобильности, структуре себестоимости, степени вертикальной интеграции и уровню глобализации.

Количество производителей и степень дифференциации

Отправная точка описания отрасли – определение количества производителей и характеристика товара как однородного или высокодифференцированного. Отсюда появляются четыре типа отраслевой структуры. Чистая монополия – это такая рыночная ситуация, когда на общенациональном или региональном рынке товар (услугу) предлагает одна‑единственная компания (например местный поставщик газа). Не регулируемый государством монополист имеет возможность устанавливать высокие цены, не нуждается или почти не нуждается в рекламе и предлагает минимальный уровень сервиса. Если на рынке имеются частичные субституты и существует некоторая угроза конкуренции, для сохранения доли рынка монополист может вложить деньги в расширение комплекса услуг или в модернизацию технологии. Интересам общества отвечает скорее регулируемая монополия, так как в этом случае цены на продукцию снижаются, а уровень обслуживания повышается.

В случае олигополии рыночная ситуация характеризуется господством в отрасли нескольких, как правило, крупных компаний. Производимая продукция может быть как высокодифференцированной, так и стандартизованной. Чистая олигополия – несколько компаний, производящих по существу одинаковые сырьевые товары (нефть). В такой ситуации повышение цен на продукцию выше текущего рыночного уровня затруднительно. При совпадении цен и услуг конкурентов единственным способом завоевания конкурентного преимущества является снижение издержек производства. Дифференцированная олигополия – несколько крупных компаний, производящих различающиеся в чем‑либо (качество, технические характеристики, дизайн, сопутствующие услуги) товары (автомобили). Каждый конкурент может стремиться опередить соперников по одному из важнейших атрибутов товара, привлечь покупателей, отдающих этому атрибуту приоритет, и получить благодаря этому некоторую надбавку к цене – ценовую премию.

При монополистической конкуренции существует большое число конкурентов, способных дифференцировать свои предложения полностью или частично (хороший пример – рестораны). Конкуренты концентрируются в сегментах рынка, где они могут наилучшим образом удовлетворить потребности покупателей и реализовать товары и услуги по более высоким ценам. В случае чистой конкуренции на рынке оперирует большое число конкурентов, предлагающих один и тот же товар или услугу (фондовый рынок, рынок предметов потребления). В отсутствие дифференциации товаров цены конкурентов будут одинаковыми. Никто из конкурентов не рекламирует продукцию, за исключением случаев, когда реклама позволяет психологически дифференцировать товар (как в случае с сигаретами). Впрочем, в таком случае отрасль следовало бы отнести в разряд монополистически конкурентной.

Со временем конкурентная структура отрасли может меняться. Например, в сфере средств массовой информации продолжается консолидация компаний, из‑за чего отрасль из монополистической превращается в дифференцированную олигополию. Вот уже более десяти лет в медиа‑бизнесе происходит консолидация, из‑за чего там осталось всего четыре вертикально интегрированные «империи»: News Corporation, Time Warner, Viacom и самая маленькая, NBC. Объединение телестудий («производственных» объектов) с кабельными и вещательными станциями (занимающимися «дистрибуцией») – это экономия денег, и это на руку акционерам. Однако когда составлением телепрограмм занимается меньшее количество организаций, могут пострадать качество и разнообразие эфира, к тому же меньшее количество конкурентов может означать увеличение абонентской платы для подписчиков кабельных и спутниковых каналов. Кроме того – и это самое главное – в ситуации, когда информационным содержанием и его распространением заправляют несколько медиа‑гигантов, может не найтись места менее крупным, но инновационным программам. [302]

Барьеры на входе, выходе и другие препятствия мобильности

Отрасли в значительной степени различаются условиями вступления на рынок. Открытие нового ресторана связано с относительно небольшими инвестициями, но попробуйте‑ка «постучаться в двери» авиапромышленности. К основным барьерам на входе в отрасль относятся высокая потребность в капитале, эффект масштаба на производстве, присутствие патентов и необходимость получения лицензий, трудности с размещением производства, получением сырья или организацией сети распределения, определенные требования к репутации компании. Но даже если фирме удалось преодолеть барьеры на входе, при попытке выйти на более привлекательные сегменты рынка она может столкнуться с дополнительными препятствиями мобильности. Фирмы, стремящиеся покинуть непривлекательный рынок, часто сталкиваются с барьерами на выходе, такими как юридические или моральные обязательства перед покупателями, кредиторами и работниками; государственные ограничения; низкая остаточная стоимость основных фондов ввиду узкой специализации или устаревания; отсутствие альтернативных возможностей; высокая степень вертикальной интеграции и эмоциональные барьеры. [303] Многие компании задерживаются в отрасли до тех пор, пока им удается покрывать переменные и, частично или в полном объеме, постоянные издержки. Однако такое затянувшееся присутствие приводит к снижению уровня рентабельности остальных компаний отрасли.

Структура себестоимости

В каждой отрасли складывается определенная структура себестоимости продукции, которая в значительной степени определяет стратегию поведения компаний. Например, для предприятий по выплавке стали характерна высокая доля в себестоимости продукции затрат на производство и сырье, а для производства игрушек – высокие расходы на распределение и маркетинг. Компании стремятся сокращать свои основные издержки. Так, интегрированная металлургическая компания с наиболее эффективным производственным оборудованием получает значительное преимущество перед другими интегрированными производителями стали, однако даже у нее издержки все равно будут выше, чем у новых сталелитейных мини‑заводов.

Степень вертикальной интеграции

Компаниям бывает выгодно заниматься прямой или обратной интеграцией (то и другое называется вертикальной интеграцией). Так, ведущие компании нефтехимической промышленности занимаются геологоразведочными работами, бурением скважин, их эксплуатацией, перегонкой нефти, химическим производством и розничной торговлей горюче‑смазочными материалами. Вертикальная интеграция часто приводит к снижению затрат и позволяет компании оставлять у себя повышенную часть потока добавленной стоимости. Такие фирмы имеют возможность манипулировать ценами и издержками в различных звеньях цепочки создания стоимости и извлекать наибольшую прибыль там, где действуют наименьшие налоги. Однако вертикальная интеграция сопряжена с некоторыми неудобствами, такими как высокие издержки в определенных звеньях цепочки и недостаток гибкости. Многие предпочитают привлекать внешних поставщиков для некоторых видов деятельности, особенно тех, что на стороне выполняются лучше и дешевле (аутсорсинг).

Уровень глобализации

Некоторые отрасли отличаются высоким уровнем локализации (уход за газонами), другие по своей природе глобальны (нефтяная промышленность, производство авиационных двигателей, фотоаппаратов). Если компания в глобальной отрасли стремится достичь эффекта масштаба, одновременно поддерживая высокий уровень технических решений, она должна быть готовой к конкуренции на мировом рынке. [304]

Рыночная концепция конкуренции

При рыночном подходе конкурентами являются компании, удовлетворяющие одну и ту же покупательскую потребность. Например, покупатель, приобретающий компьютерный текстовый редактор, на самом деле хотел бы иметь возможность «писать». Эту же потребность он мог бы удовлетворить, пользуясь карандашом, авторучкой или пишущей машинкой.

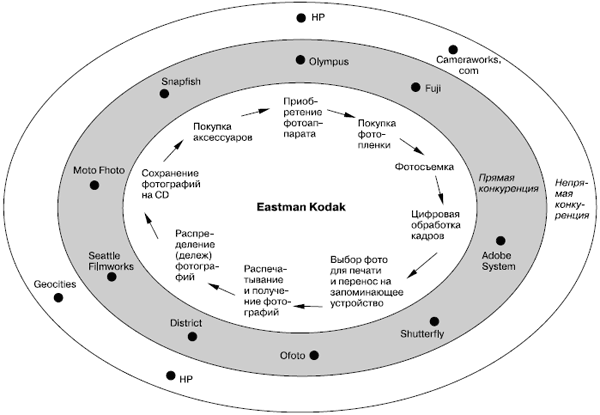

Рис. 9.2. Карта конкуренции для компании Eastman Kodak.

Источник: Jeffrey F. Rayport and Bernard J. Jaworski, Е‑Commerce (New York: McGraw‑Hill, 2001), p. 53.

Дж. Рэйпорт и Б. Яворски предлагают определять их с позиций покупателя, вернее его действий по приобретению и использованию товара. На рис. 9.2 изображена карта конкуренции фотопленочного бизнеса компании Eastman Kodak. В центре представлены типичные действия потребителя: покупка фотоаппарата, покупка пленки, фотографирование и т. д. Среднее кольцо содержит главных (прямых) конкурентов по каждому из этих действий: при покупке фотоаппарата может быть выбран «Olimpus», при покупке пленки – «Fuji» и т. д. Во внешнем кольце представлены косвенные конкуренты – HP, Intel, camera‑works. com, – имеющие шанс когда‑нибудь стать прямыми соперниками Kodak. Данный анализ позволяет выявить возможности компании и стоящие перед ней угрозы. [305]

Анализ конкурентов

После идентификации своих основных конкурентов компания должна определить их стратегии, цели, сильные и слабые стороны.

Стратегии

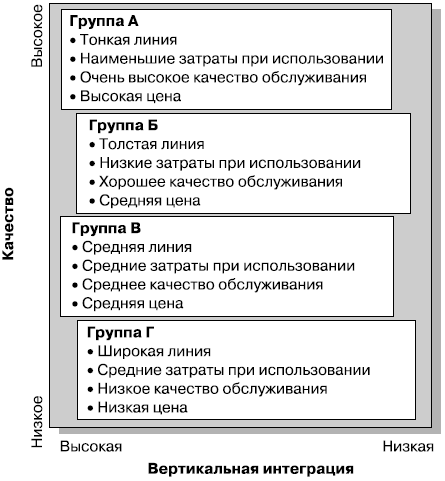

Группа компаний, имеющих сходные стратегии на данном целевом рынке, называется стратегической группой. [306] Предположим, компания планирует начать производство крупной бытовой техники. Какие фирмы составят ее стратегическую группу? Компания составляет таблицу, учитывающую как качество продукции, так и уровень вертикальной интеграции (рис. 9.3), и выясняет, что в отрасли существуют четыре стратегические группы. Стратегическая группа А состоит из одного конкурента (Maytag), группа Б – из трех конкурентов (General Electric, Whirlpool, Sears), группа В включает четыре компании, а группа Г – две. Идентификация стратегических групп позволяет компании осознать некоторые важные моменты. Во‑первых, высота барьеров на входе в каждую группу различна. Во‑вторых, если компания вступает в одну из групп, члены ее становятся основными конкурентами организации.

Цели

После того как компания определила своих основных конкурентов и их стратегии, она должна задать себе вопросы: «Что ищет каждый из конкурентов на рынке? Что движет ими?». Цели конкурентов определяются многими факторами, такими как размер компании, ее предыстория, текущий менеджмент, финансовая ситуация. Если конкурент – подразделение более крупной компании, вам необходима информация о стратегии ее руководства в отношении данной структуры: будут ли ее растить, использовать в качестве «центра прибыли» или «дойной коровы». [307]

Заметьте, что компании придают различное значение долго– и краткосрочным показателям прибыли.

Рис. 9.3. Стратегические группы в производстве электробытовой аппаратуры.

Многие американские компании критикуют за то, что они ориентируются на максимизацию краткосрочной прибыли, поскольку акционеры прежде всего оценивают именно текущие успехи менеджмента. Стратегия японских компаний, напротив, ориентирована на максимизацию доли рынка. Поскольку японские компании имеют возможность получать значительные банковские кредиты под более низкий процент, они в прошлом удовлетворялись меньшей нормой прибыли. Альтернативное предположение состоит в допущении, что каждый из конкурентов преследует ряд целей: поддержание уровня текущей рентабельности, расширение доли рынка, увеличение денежных потоков, технологическое лидерство, высокий уровень сервиса. И наконец, компания должна осуществлять постоянный мониторинг планов конкурентов в отношении расширения. Сильные и слабые стороны

Анализируя сильные и слабые стороны конкурента, компания должна отслеживать три переменные:

1. Доля рынка: доли, принадлежащие компаниям‑конкурентам на целевом рынке.

2. «Доля сознания»: процент покупателей, которые, отвечая на вопрос: «Назовите компанию, название которой первой приходит вам на ум при упоминании данной отрасли», вспоминают вашего конкурента.

3. «Доля сердца»: процент покупателей, которые точно так же в ответ на вопрос: «Назовите компанию, товар которой вы предпочли бы купить», называют конкурентов.

В общем, компании, доли «разума» и «сердца» которых возрастают, неизбежно увеличат и свою долю рынка, и прибыльность. Стремясь к расширению доли рынка, многие компании прибегают к бенчмаркингу своих наиболее удачливых конкурентов, а также лучших в мире компаний из разных сфер деятельности.

Выбор конкурентов для атаки

После проведения анализа потребительской ценности и внимательного изучения конкурентов компания может принять решение о подготовке атаки на какую‑то из следующих категорий соперников: на сильных или слабых, ближних или дальних, «хороших» или «плохих».

• Сильные и слабые. Большинство компаний нацеливают основные удары на слабых конкурентов, так как эта стратегия требует меньших ресурсов для увеличения доли на один пункт. Но чтобы поддерживать «форму», необходимо время от времени ввязываться в схватку с сильными соперниками – тем более что даже они не без слабостей.

• Ближние и дальние. Большинство компаний соревнуются с конкурентами, в значительной степени напоминающими их самих. Однако представители Coca‑Cola в один голос утверждают, что для них конкурентом номер один является обыкновенная вода, а не «Pepsi».

• «Хорошие» и «плохие». В каждой отрасли существуют «хорошие» и «плохие» конкуренты, [308] причем первых целесообразно поддерживать, вторых – атаковать. «Хорошие» конкуренты придерживаются правил, принятых в данной отрасли; они исходят из реалистических оценок отраслевого потенциала роста; устанавливаемые ими цены отражают реальный уровень издержек; они являются сторонниками повышения благосостояния отрасли, ограничивают себя определенной ее частью или сегментом; их деятельность способствует внутриотраслевой дифференциации или общему снижению издержек; их устраивает средний уровень прибыли и рыночная доля. «Плохие» конкуренты стремятся не столько заработать, сколько «купить» себе рыночную долю; они идут на большой риск; их действия приводят к избытку производственных мощностей, и это нарушает равновесное состояние отрасли.

Компания может лучше понять свое положение на рынке, классифицируя своих конкурентов и саму себя по роли, которую играет каждый из них. В зависимости от роли, которую фирма играет на целевом рынке, она может быть отнесена к одному из четырех типов: лидера, претендента на лидерство, последователя и обитателя ниши. На основе этой классификации компания может предпринять конкретные меры, направленные на получение желанной роли.

Конкурентные стратегии лидеров рынка

Признанные компании‑лидеры, такие как Microsoft (программное обеспечение) и McDonald ’ s (фаст‑фуд), существуют во многих отраслях экономики. Такие компании располагают самыми большими кусками общего «пирога» и обычно подают пример остальным, изменяя ценовую политику, представляя новую продукцию, меняя каналы распределения и интенсивность мероприятий продвижения. Впрочем, если доминирующая компания не является легальным монополистом, легкой ее жизнь не назовешь. Лидеру приходится постоянно быть настороже, так как товары‑новинки конкурентов могут лишить ее ведущих позиций (так, в США цифровые сотовые телефоны компаний Nokia и Ericsson быстро вытеснили аналоговые модели Motorola). Лидеру необходимо проявлять консерватизм в расходах, в то время как претендент на первенство использует имеющиеся ресурсы более либерально; борьба с «наступающими на пятки» преследователями требует увеличения расходов, что угрожает показателям прибыли лидера, или же конкурент‑дисконтер может предложить более низкие цены. Нередко рядом с энергичными конкурентами доминирующая фирма выглядит старомодной и неуклюжей.

Доминирующая позиция обязывает фирму к активным действиям сразу на трех фронтах. Во‑первых, компании необходимо искать способы расширения рыночного спроса в целом. Во‑вторых, ей надлежит защищать свою долю рынка при помощи хорошо спланированных оборонительных и наступательных действий. В‑третьих, лидер может попытаться расширить свою долю рынка даже при условии стабильности общего объема последнего.

Расширение общего рынка

Если американцы приобретают больше кетчупа, больше всех от этого выигрывает компания Heinz, потому что на ее долю приходятся почти две трети всех продаж кетчупа в стране. Если Heinz сможет убедить большее количество американских потребителей есть кетчуп с большим количеством блюд или при каждом потреблении есть больше самого кетчупа, ее продажи существенно возрастут. В целом лидер рынка должен искать новых покупателей или увеличивать интенсивность потребления со стороны уже существующих. Чаще всего потенциальных пользователей можно найти в одной из трех групп: среди тех, кто мог бы пользоваться товаром, но не делает этого (стратегия проникновения на рынок), тех, кто никогда не пользовался товаром (стратегия создания нового сегмента рынка); и тех, кто находится за пределами досягаемости каналов распределения (стратегия географической экспансии).

Интенсивность потребления можно повысить путем увеличения объема или количества потребления товара или частоты его потребления. Объем потребления в некоторых случаях удается увеличить при помощи нового дизайна упаковки. Увеличение частоты потребления требует нахождения совершенно новых способов применения товара. Так, производители жевательной резинки работают над тем, чтобы превратить этот продукт в недорогое и эффективное средство приема лекарств. В рекламе жевательной резинки «Adam’s» (торговая марка № 2 в мире) говорится о ее пользе для здоровья. [309]

Защита доли рынка

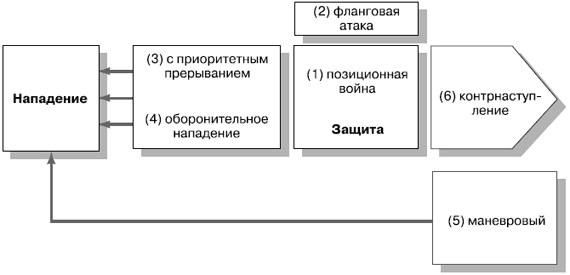

Усилия, предпринимаемые доминирующей компанией для увеличения размеров рынка в целом, должны сопровождаться мероприятиями по защите уже имеющейся у нее доли рынка. Что может предпринять лидер рынка для защиты «своей территории»? [310] Наиболее конструктивный ответ в данной ситуации – постоянные инновации, когда лидер возглавляет поступательное движение в отрасли, разрабатывая новые товары и услуги, повышая эффективность дистрибуции и сокращая издержки, т. е. продолжает увеличивать свое конкурентное преимущество и ценность для покупателей. Даже в тех случаях, когда лидер рынка не проводит атаку на конкурентов, он ни на минуту не должен забывать о безопасности своих «флангов». Он должен тщательно продумать систему оборонительных «мероприятий» в ключевых секторах, защищать которые необходимо даже себе в убыток, и выбрать участки, которыми он готов пожертвовать. Цель его оборонительной стратегии – уменьшение вероятности нападения, перевод атак на менее уязвимые направления и снижение интенсивности возможного наступления. От быстроты реакции защищающейся стороны во многом зависит ее результирующая прибыльность. Доминирующая компания имеет возможность использовать шесть описанных далее оборонительных стратегий (рис. 9.4). [311]

Рис. 9.4. Оборонительные стратегии.

1. Позиционная оборона. Позиционная оборона заключается в том, чтобы занимать в сознании потребителей самую привлекательную рыночную позицию и сделать свою торговую марку почти неприступной. Например, компания Heinz позволила Hunt ’ s предпринять дорогостоящую атаку на рынке кетчупа, которая закончилась ничем. Дорогостоящая стратегия Hunt ’ s провалилась. Компании Heinz принадлежит более 50% американского рынка, тогда как доля Hunt ’ s составляет всего лишь 17%. [312] 2. Защита флангов. Лидеру рынка приходится не только создавать «пограничную службу», но и концентрировать «боеспособные части» на наиболее уязвимых участках границы. Например, «Smirnoff», занимавшая 23% американского рынка водки, была атакована маркой «Wolfschmidt» (бутылка этой водки стоила на $1 дешевле). Компания Smirnoff тут же подняла цену на $1, а дополнительный доход пустила на рекламу. Кроме того, компания создала новую более дешевую водку, чтобы конкурировать с «Wolfschmidt», успешно защитив фланги своего основного бренда.

3. Упреждающие оборонительные действия. Более агрессивная стратегия заключается в упреждающей атаке на выстраивающего оборону противника. Возможны разные варианты реализации такой стратегии: можно «зацепить» одного конкурента, атаковать другого, пригрозить третьему, нарушая тем самым приготовления каждого из них. Возможен также переход в наступление по всему фронту. Bank of America с его 13 000 банкоматов и 4500 филиалами, разбросанными по всей территории США, в настоящее время представляет серьезную угрозу местным и региональным банкам. Еще один метод – подавать конкурентам сигналы, разубеждающие их в возможности победоносной атаки. [313] То же самое касается выпуска новых продуктов, в преддверии которых компания делает объявления о готовящихся новинках, причем иногда такие объявления оказываются ложными. [314]

4. Контратака. Большинство лидеров рынка отвечают атакой на атаку. Эффективный метод контратаки – вторжение на основную территорию противника, принуждающее его вернуть войска для защиты «исконных земель». Еще одна распространенная форма контратаки – экономическая или политическая блокада конкурента. Лидер имеет возможность субсидировать снижение цен на некоторые виды продукции (обычно – наиболее рентабельные для конкурентов) или лоббировать проведение невыгодных конкуренту акций исполнительной или законодательной властью.

5. Мобильная оборона. Мобильная оборона предполагает, что лидер распространяет свое влияние на новые территории, создавая базу для будущих атак или организации обороны, т. е. раздвигает свои рубежи за счет расширения и диверсификации рынка. Расширение рынка означает, что компания переносит внимание с конкретного товара на потребность, которую удовлетворяет данный класс товаров в целом, и ведет научно‑исследовательские работы по всей технологической цепочке, связанной с удовлетворением этой потребности. Так, после того как компании – производители бензина пересмотрели свои миссии и поставили себе цель превратиться в «энергетические», работающие в них исследователи буквально «погрузились» в проблемы смежных отраслей: нефтяной, угольной, гидроэнергетики, атомной и химической промышленности. Диверсификация рынка предполагает вторжение в отрасли, не связанные с исходной. Когда американские табачные компании столкнулись с введением ограничений на курение в США, они переориентировались на приобретение предприятий пищевой промышленности (производство пива и продуктов питания).

6. Вынужденное сокращение. Иногда крупные компании осознают, что имеющиеся ресурсы не позволяют им эффективно защитить всю свою «территорию». Лучший выход из такого положения – плановое сокращение (или стратегический отход): сдача слабых позиций и концентрация ресурсов на наиболее перспективных направлениях. Это позволяет консолидировать силы на рынке и сконцентрировать массу на стратегически важных направлениях. Так, компания Diageo приобрела большинство торговых марок концерна Seagrams и продала подразделения Pillsbury и Burger King, чтобы сконцентрироваться на наиболее прибыльных алкогольных брендах, таких как водка «Smirnoff». [315]

Расширение доли рынка

Одна из возможностей увеличения прибыли, получаемой лидерами отрасли, – расширение принадлежащей им доли рынка. Один процент рынка кофе США «весит» $48 млн, а 1% рынка безалкогольных напитков – $120 млн! Неудивительно, что на этих рынках обычная конкурентная борьба превратилась в жестокие маркетинговые войны. Поскольку издержки расширения рынка могут значительно превысить получаемый в результате этих действий прирост дохода, прежде чем решиться на подобную меру, компания должна тщательно проанализировать действие трех факторов. Во‑первых, возможен конфликт с антимонопольным законодательством. Расширение доли рынка доминирующей компании обычно сопровождается «воплями» ревнивых конкурентов о «монополизации» рынка. Второй фактор – это экономические издержки. Известно, что при достижении определенной доли рынка дальнейший рост может сопровождаться снижением прибыльности. Покупатели, у которых не остается выбора, могут недолюбливать компанию, проявлять лояльность к конкурирующим поставщикам, иметь специфические потребности или предпочитать иметь дело с небольшими фирмами. Вместе с расширением доли рынка растут и затраты на ведение юридических процедур, паблик рилейшнз и лоббирование. В целом расширение доли рынка нецелесообразно в тех случаях, когда компания не имеет возможности реализовать эффект масштаба производства, при наличии непривлекательных сегментов рынка, желании покупателей использовать различные источники поставок и при высоких барьерах на выходе. Некоторым лидерам рынка даже удалось увеличить прибыльность путем избирательного снижения своей доли рынка в слабых областях. [316]

Третий фактор – это неправильный выбор стратегии маркетинга‑микс. Компании, успешно расширяющие свои доли рынка, обычно превосходят конкурентов в трех областях: в разработке новой продукции, относительном качестве товаров и маркетинговых расходах. [317] С другой стороны, значительное (в сравнении с конкурентами) снижение цен на продукцию не позволяет компании существенно увеличить долю рынка, так как некоторые соперники отвечают не менее значительным снижением цен, а другие предлагают покупателям дополнительные выгоды без изменения цены товара, так что те не меняют поставщика. Последний фактор – это влияние расширения доли рынка на фактическое и воспринимаемое качество. [318]

Другие конкурентные стратегии

Компании, занимающие вторые и третьи места в рейтинге отрасли, часто называют вице‑чемпионами, хотя некоторые из них – Ford и Avis – довольно крупные производители. Представители этой группы могут либо атаковать лидера и других конкурентов в борьбе за расширение своей доли рынка (претенденты на лидерство на рынке), либо спокойно «грести, не раскачивая лодку» (последователи).

Стратегии претендентов на лидерство

Претендующей на лидерство компании прежде всего необходимо определить свою стратегическую цель. Большинство компаний в качестве таковой избирают расширение доли рынка. Затем претендент должен решить, кого он будет атаковать. Наступление на лидера рынка – достаточно рискованная, но потенциально наиболее выгодная стратегия, особенно если доминирующая в данный момент компания подходит к выполнению своих обязанностей «спустя рукава». Второй вариант – атака на близкие по размерам компании‑конкуренты, которые не справляются с удовлетворением потребностей покупателей и имеют сложное финансовое положение, выпускают устаревшую продукцию, назначают чрезмерно высокие цены или, так или иначе, не удовлетворяют потребителей. Третий вариант – это нападение на небольшие местные и региональные компании. Некоторые крупные американские банки достигли своего положения посредством поглощения небольших региональных банков.

Итак, компания имеет четкие цели и ясно видит противника. Она может выбрать одну из пяти наступательных стратегий:

1. Фронтальное наступление. В чистом виде фронтальное наступление означает, что атака одновременно направлена на товар компании‑конкурента, его рекламу, цену и систему распределения. Сражение выигрывает та сторона, которая располагает большими человеческими ресурсами. Если лидер рынка не предпринимает ответных шагов и атакующему удается убедить рынок в том, что его продукт не уступает по качеству товарам лидера, то такое модифицированное фронтальное наступление может оказаться очень эффективным.

2. Фланговая атака. Географическая атака подразумевает активизацию нападающей стороны в регионах, в которых ее оппонент пассивен. Другая фланговая стратегия заключается в определении не удовлетворенных доминирующей на рынке компанией потребностей. Данную стратегию успешно реализовали японские автопроизводители, предложившие машины, потребляющие меньше топлива. Фланговая стратегия – синоним умения находить и заполнять разрывы между спросом и предложением, возникающие в результате сдвигов в рыночных сегментах и развития новых сильных секторов. Фланговые атаки особенно привлекательны для конкурента, обладающего куда более скудными ресурсами, чем его оппонент, и приводят к успеху намного чаще, чем фронтальные.

3. Окружение. Тактика окружения состоит в попытке захвата большей части вражеской территории путем «молниеносной войны». Она предполагает ведение массированных наступательных действий сразу на нескольких фронтах. Попытка окружения имеет смысл тогда, когда руководство атакующей стороны располагает значительными ресурсами и считает, что неожиданная атака подавит волю противника к сопротивлению.

4. Обходной маневр. Один из самых коварных атакующих приемов – обходной маневр, цель которого – обход противника и нападение на наиболее доступные рынки, что позволяет расширить ресурсную базу компании. Данная стратегия имеет три составляющие: диверсификацию продукции, географическую диверсификацию рынков и внедрение новых технологий. К примеру, Pepsi применила стратегию обходного маневра против Coca‑Cola, приобретя соковый гигант Tropicana, а затем компанию Quaker Oats. Технологический скачок – разновидность обходного маневра, наиболее часто применяемый в высокотехнологичных отраслях.

5. Партизанская война. Стратегия партизанской войны заключается в проведении множества атак небольшими силами, для того чтобы измотать противника, деморализовать его и в конце концов захватить часть его «фортификационных укреплений». «Партизаны» используют как обычные, так и нестандартные средства нападения: селективное снижение цен и интенсивные блицкриги по продвижению товаров. Обычно партизанские действия организуются небольшими фирмами против более крупных. Партизанская кампания может оказаться весьма дорог