2015-04-30

2015-04-30 7205

7205Логистические затраты представляют собой денежное выражение использованной рабочей силы, средств и предметов труда, финансовые затраты и различные негативные последствия форс-мажорных событий, которые обусловлены продвижением материальных ценностей (сырья, материалов, товаров) на предприятии и между предприятиями, а также поддержанием запасов.

Для логистических затрат характерны:

распределение по различным группам затрат, классифицируемым по традиционным аспектам (видовому и количественному);

высокая и часто возрастающая доля в совокупных расходах предприятия;

изменчивость величины в различные периоды времени;

разделение ответственности за их возникновение между множеством организационных звеньев и рабочих мест, из которых складывается организационная система;

трудоемкость мероприятий, связанных с определением их общего объема и предполагающих выполнение большого количества учетных и расчетных операций.

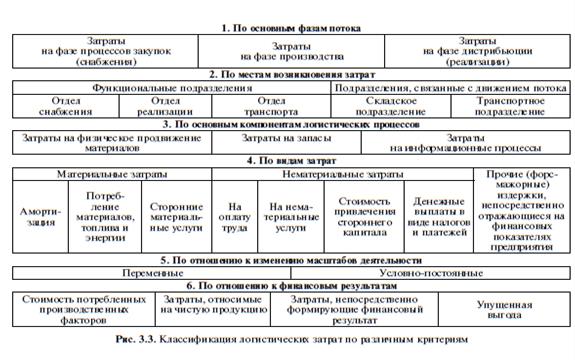

Группировка логистических затрат осложняется тем, что они имеют место и в сфере производства, и в сфере обращения. Компоненты логистических затрат и финансовые результаты логистических процессов по-разному отражаются как в учете, так и в балансе прибылей и убытков предприятия. Разнообразие классификаций логистических затрат по экономическому содержанию может быть сведено к представленной ниже на рис. 3.1.

Первая группа – прямые логистические затраты, отражаются в учете производственных затрат, причем для их выделения необходима дополнительная учетная и аналитическая работа.

Вторую группу составляют форс-мажорные издержки, которые относятся к позициям, определяющим финансовые показатели деятельности предприятия.

Третья группа – упущенная прибыль, которая вообще не отражается в балансе предприятия.

Границы сферы логистических затрат зависят прежде всего от целей группирования и накопления информации о затратах. При отнесении издержек на единицу продукции затраты на выполнение логистических функций могут присутствовать как в виде прямых (если речь идет о себестоимости ед. услуги), так и в виде накладных (во всех остальных случаях с товарами в виде материальных объектов). Что касается деления логистических издержек по отношению к изменению общего объема выпуска, то здесь сохраняется общепринятая классификация – на переменные и условно-постоянные.

К переменным затратам относят те компоненты, которые изменяются пропорционально масштабам логистической деятельности. Это могут быть затраты на использование автомобильного топлива либо затраты на привлечение капитала для финансирования запасов (если он привлекается исключительно для финансирования запасов и изменяется пропорционально объему запасов) и т.д.

Условно-постоянные логистические затраты представляют собой компоненты затрат, которые в определенных границах логистической деятельности не изменяются, например, затраты на хранение больше зависят от общего потенциала склада (его площади или емкости), чем от степени использования этого потенциала.

Опыт свидетельствует, что большую часть логистических затрат составляют условно-постоянные, особенно в связи с масштабами хозяйственной деятельности, т.е. к объему оборота, производства либо продаж; сократить эти затраты можно за счет совершенствования логистических процессов, ускорения продвижения материальных ценностей, повышения скорости обновления запасов.

Наиболее рациональной представляется декомпозиция логистических затрат, представленная на рис. 3.3.

На величину логистических затрат влияют внутренние и внешние факторы. К внутренним факторам относят: масштабы деятельности предприятия; уровень сложности структуры его ассортимента и, соответственно, структуры применяемых материалов; производственную структуру и организацию процессов физического продвижения материалов на предприятии; объем поддерживаемых запасов; финансовую ситуацию и ее влияние на уровень и тенденции изменения логистических затрат.

Внешние факторы – определяемые рынком экономические параметры и система функционирования экономики.

К внешним факторам, влияющим на логистические затраты предприятия, чаще всего относят:

определяемый рынком уровень стоимости внешних логистических услуг (в частности, транспортных и информационных услуг, экспедирования, хранения и т.п.);

ставку кредитования сторонних капиталов, привлекаемых для финансирования запасов (возможности предприятия влиять на размер ставки ограничены и лежат в пределах нескольких процентных пунктов, обсуждаемых в ходе переговоров с банком);

ставку налога на недвижимость (применительно к складским зданиям и сооружениями, а также к земельным участкам, занятым под склады и хранилища);

ставку транспортного налога;

экологические платежи за пользование окружающей природной средой (если они касаются логистических процессов);

амортизационные нормы для материальных компонентов основных средств (эти нормы определяют амортизационные отчисления по основным средствам, используемым в логистических системах);

ставки начислений на выплаты из фонда социального страхования и прочих аналогичных фондов, в которые предприятие обязано перечислять соответствующие финансовые средства

(эти денежные выплаты входят в состав затрат на содержание трудовых ресурсов, участвующих в логистических процессах).

Затраты на физическое продвижение материалов на предприятии, непосредственно связанные с ЛС, предопределяются:

масштабами технической инфраструктуры физического продвижения;

трудовыми ресурсами, задействованными в процессах продвижения;

использованием в транспортных и манипуляционных процессах материалов, особенно топлива и энергии;

прочими факторами.

Затраты на физическое продвижение материалов Сn состоят из:

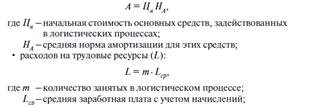

амортизационных отчислений (А) по основным средствам, используемым в логистических процессах:

затрат (СМ) на использованные материалы, топливо и энергию как сумма затрат на использование отдельных видов этих материальных факторов;

прочих расходов на продвижение (СПР), к которым относятся, в частности, суммы налогов на недвижимость и транспортные средства, причем величина этих расходов влияет на налогооблагаемую базу или уровень налогообложения.

Затраты на физическое продвижение материалов представляют собой внутренние расходы предприятия. В эту группу также можно включить расходы на внешние (в частности транспортные) услуги (СТР):

Особую значимость в составе затрат в ЛС приобретают затраты, связанные с запасами.

Затраты на запасы можно подразделить на:

затраты на формирование запасов;

затраты на поддержание запасов;

издержки в результате исчерпания запасов.

Затраты на формирование запасов включают затраты на физическое формирование запасов и затраты на информационные процессы, непосредственно связанные с закупкой материалов.

Затраты на закупки, особенно транспортные затраты, в некоторых случаях перекладываются на поставщиков. Такая ситуация предопределяется массовостью поставок и их капиталоемкостью, которая также зависит от расстояния (плеча) поставки.

Затраты на поддержание запасов можно разделить на три основные группы:

затраты на привлечение капитала для финансирования запасов;

затраты на хранение;

издержки на компенсацию старения запасов.

Затраты на привлечение капитала для финансирования запасов отражают альтернативный доход, который могли бы принести эти капиталы в случае, если бы они не оказались замороженными в запасах.

Затраты на хранение тесно связаны со складскими функциями, важнейшими из которых являются: складирование запасов и манипуляции, заключающиеся в приемке запасов на склад, их размещении и выдаче. Сфера охвата функции манипуляции зависит, в первую очередь, от анализируемого объекта (конкретный склад, группа складов, все складское хозяйство предприятия).

Издержки на компенсацию старения запасов представляют собой еще одну группу затрат на поддержание запасов. Они подразделяются на издержки компенсации физического старения запасов и издержки в результате экономического (морального) старения запасов.

Источники возникновения издержек на компенсацию старения запасов лежат как во внутренних условиях функционирования каждого конкретного предприятия, так и в условиях, формируемых рынком.

К издержкам содержания запасов относятся страховка, налоги, арендная плата за складское помещение, если оно не принадлежит системе, стоимость эксплуатации склада и т.п.

Издержки, связанные с дефицитом, определить трудно. Однако если на складе отсутствуют запасы, то теряется покупательский спрос на продукцию (т.е. покупатель в будущем может вести дела с кем-нибудь другим), а значит и прибыль.

В составе издержек, связанных с закупками, выделяют две категории: те, которые зависят от размера заказа, и те, которые не зависят от него.

Издержки, зависящие от размера заказа, можно выразить через C (Q), где С – стоимость единицы поставляемого товара, а Q – объем поставки.

Издержки, не зависящие от размера заказа, или фиксированная стоимость, обозначаются через А.

Тогда общие издержки подачи заказа на Q единиц составляют

(А + С (Q))

Издержки выполнения заказов потребителей обычно состоят из издержек на учетные операции (составление накладной, запись в журнале, информация о положении дел и т.д.), зарплаты работников склада, занятых обработкой заказов, издержек на упаковку и транспортирование.

Издержки по сбору и обработке данных связаны с получением информации о спросе на продукцию, учетом продукции, расходами по прогнозированию ожидаемого спроса и т.д.

Затраты на информационные процессы (сбор, обработку данных, управление) включают затраты на:

амортизацию информационной техники и программного обеспечения (их годовой объем рассчитывается как произведение стоимости имеющегося технического и программного обеспечения на среднюю норму амортизации);

материалы и энергоресурсы, необходимые для реализации информационных процессов;

трудовые ресурсы с учетом соответствующих начислений;

сторонние услуги, особенно информационные и телекоммуникационные (передача и распространение данных);

прочие расходы, например, арендные и лизинговые выплаты за пользование информационной техникой.

Затраты на информационные логистические процессы на предприятии рассматриваются по фазам: затраты на фазе закупки (снабжения), производства и дистрибьюции (сбыта). Поскольку эти фазы связаны с организационной структурой предприятия, они могут учитываться в балансах соответствующих подразделений и в бюджетах по местам возникновения.

Уровень логистических затрат определяется их отношением к

другим экономическим показателям, которыми характеризуется деятельность предприятия:

· к объемам продаж изделий (товаров) и услуг;

к совокупным расходам предприятия;

к другим относительным показателям (к затратам на запасы, логистическим затратам в фазе закупки, логистическим затратам в фазе дистрибьюции и т.д.).

Среди показателей уровня логистических затрат различают:

показатель уровня совокупных логистических затрат (отношение величины логистических затрат к обороту предприятия, умноженное на 100%);

показатель уровня затрат запасов (отношение затрат на запасы к объему запасов, умноженному на 100%).

Снижение уровеня логистических затрат может быть достигнуто путем:

уменьшения объема поддерживаемых запасов (в том числе за счет ускорения их оборота);

рационализации транспортных связей (за счет оптимизации транспортных средств и маршрутов);

механизации и автоматизации манипуляционных и складских процессов;

совершенствования управления логистическими процессами (что также позволяет снизить издержки старения и исчерпания запасов);

применения современных информационных систем, повышающих эффективность управления потоками.