2015-04-30

2015-04-30 8027

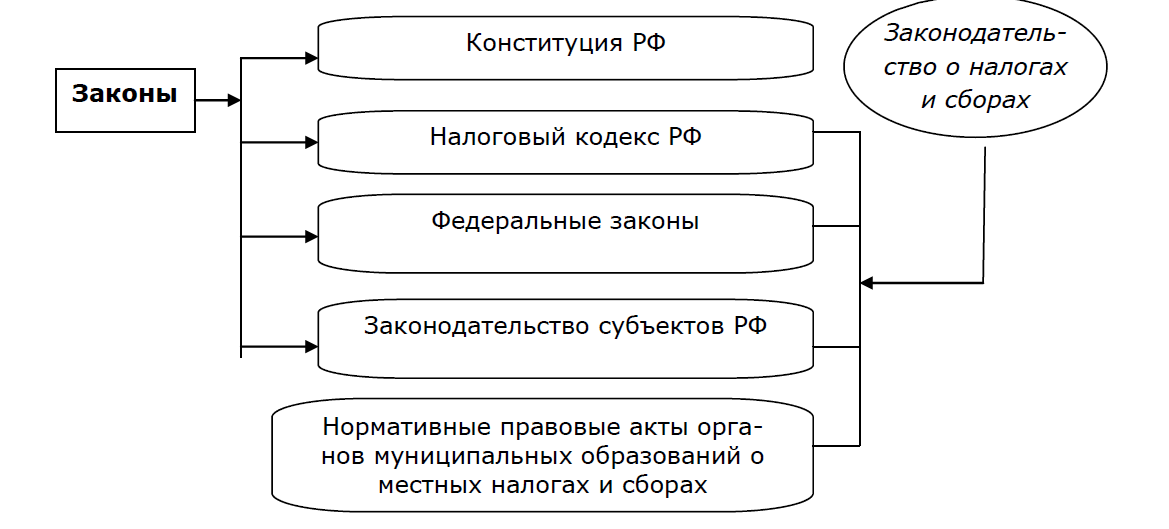

8027Законы:

- Конституция РФ

- НК РФ

- Федеральные законы о налогах и сборах (вносят поправки)

- НПА органов муниципальных образований местных налогов

Нормативно-правовое регулирование нал отношений в России базируется на основных положениях Законодательства РФ о налогах и сборах и разработанных ФНС РФ в их развитие приказах и методических рекомендациях. Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

НК РФ устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в РФ:

• виды налогов и сборов, взимаемых в РФ;

• основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

• принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов РФ и местных налогов;

• права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

• формы и методы налогового контроля;

• ответственность за совершение налоговых правонарушений;

• порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

С 1999г. НК РФ I часть – определяет налоговую систему РФ и его основные элементы.(!изменение №227-ФЗ от 18.07.2011г. – поправка внесена в главы: 14.1-14.6!№321-ФЗ от 16.11.2011г. – «О внесении изменения о создании консолидированной группы налогоплательщиков»)

II часть НК РФ – регламентирует порядок исчисления и уплаты конкретных налогов на территории РФ.

ст. 5 НК РФ «Действие актов налогового законодательства во времени», основной принцип: акты законодательства вступают в силу не ранее, чем по истечении 30 дней со дня их официального опубликования и не ранее 1 числа следующего месяца следующего по периодам соответствующего налога. Содержит принцип отрицания обратной силы налогового закона (п.2 ст.5). Акты законодательства о налогах и сборах, ухудшающие права налогоплательщиков не имеют обратной силы.

Акт законодательства о налогах и сборах, улучшающие права налогоплательщика имеют обратную силу.

В законодательстве субъектов РФ устанавливаются региональные налоги на соответствущих субъектах РФ.

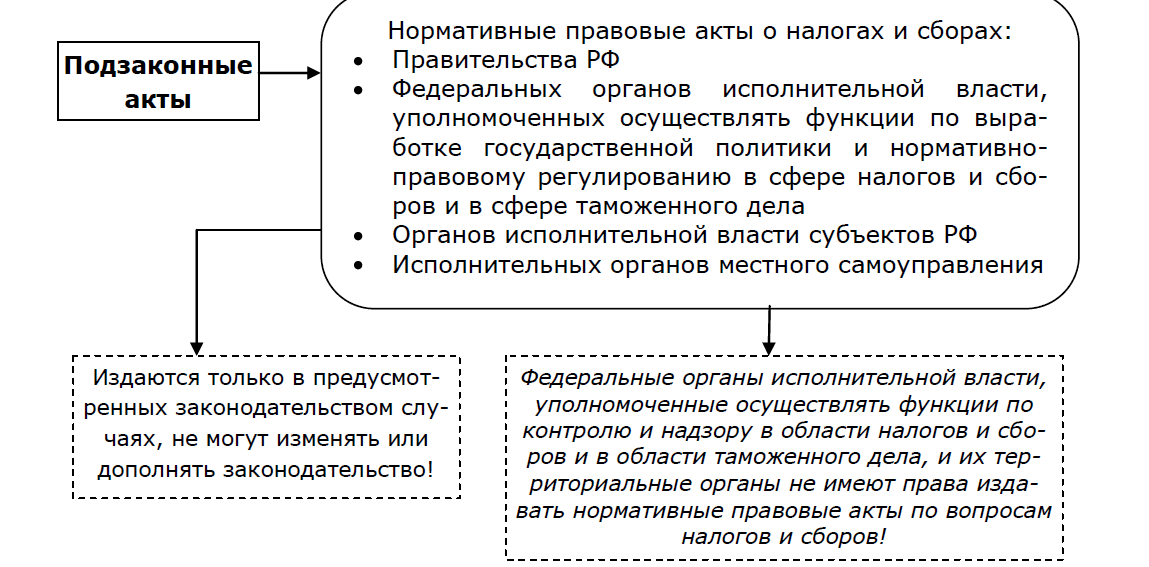

Подзаконные акты

· НПА о налогах и сборах

· Постановление правительства РФ (пост.№1 от 01.01.2002 – классификация основных средств), федеральных органов исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики

· Органов исполнительной власти субъектов РФ

· Местного самоуправления

!ст.7 НК РФ содержит: принцип приоритета норм международных договоров над налоговым законодательством РФ

▲ К списку вопросов