2015-04-30

2015-04-30 1285

1285Переход к УСН или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно. Заявление о переходе – до 31 декабря. Для упрощенки позволительно не вести бух. учет, но если это ОАО – то надо вести.

Налогоплательщик вправе перейти на УСН, если по итогам 9 месяцев года, когда он подает заявление о переходе на УСН, ДОХОД ОТ РЕАЛИЗАЦИИ НЕ ПРЕВЫСИЛ 60 млн руб (с 2013 года). (без НДС). Данный размер подлежит ежегодной индексации на коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации. На 2013 год в коэффициент-дефлятор устанавливается в размере, равном 1.

- налогоплательщиками при этом режиме являются организации и индивидуальные предприниматели;

- указанный режим предусматривают введение федерального налога, не предусмотренного ст.13 НК РФ: единого налога.

- налогоплательщики, применяющие режим, не признаются плательщиками НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ)

- налогоплательщики не освобождаются от обязанностей налоговых агентов.

Порог рентабельности – когда расходы равны 60% - то суммы налога равны.

Организации учитывают доходы:

1) доходы от реализации товаров, работ, услуг;

2) внереализационные доходы;

Индивидуальные предприниматели - учитывают

1) доходы, полученные от предпринимательской деятельности.

Перечень расходов является закрытым (36 видов) и предусмотрен ст.346.16.

· Расходы на приобретение ОС и НМА – не амортизируем;

· Материальные – совпадают с теми, которые применяем для налогообл прибыли;

· Оплата труда, представительские, % ставки – нормируемые;

Датой получения доходов признается день поступления средств на счета в банках или в кассу (кассовый метод).

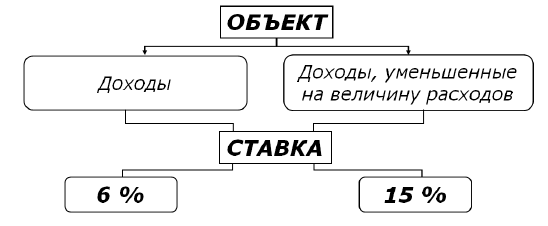

Налоговая база: денежное выражение доходов или денежное выражение доходов уменьшенные на величину расходов.

Налоговый период: календарный год

Отчетный период: первый квартал, полугодие и девять месяцев.

Уплата налога и квартальных авансовых платежей производится по месту нахождения организации или месту жительства инд. предпр.

Налог по итогу налогового периода уплачивается не позднее срока подачи налоговой декларации: орг. – не позднее 31 марта след года; инд. пред – не позднее 30 апреля след года. Квартальные авансовые платежи – не позднее 25 числа первого месяца, следующего за истекшим.

Ограничения: не вправе применять:

1) По видам деятельности:

· финансовые организации (банки, участники рцб, страховые компании, ПАИ, ломбарды, консалтинговые фирмы);

· организации с обособленными подразделениями – филиалы и представительства;

· организации и ИП, производящие подакцизную продукцию;

· добывающие и реализующие ПИ;

· игорный бизнес;

· нотариусы;

· участники соглашений по разделу продукции;

· применяющие СН СХТ;

· бюджетные и казенные учреждения;

· иностранные организации.

2) По УК - не более 25% УК – доля других организаций; организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется: на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов.

3) По среднесписочной численности – не более 100 человек

4) По стоимости имущества – до 2012 был ограничитель по стоимости амортизируемому имуществу (ОС+НМА) <=100 млн руб, теперь только ОС

Порядок принятия к налоговому учету расходов по приобретенным ОС и НМА до применения УСН

| Срок полезного использования | Порядок списания |

| До 3х лет | Равномерно в течении 1 календарного года равными долями |

| 3 -15 лет | 1 – 50% 2 – 30% 3 – 20% |

| Свыше 15 лет | Равными долями в течении 10 лет (по 10% в год) |

Минимальный налог = Доходы * 1%

| Показатель | 1 вариант | 2 вариант | 3 вариант |

| Доходы | |||

| Расходы | |||

| Единый налог | 50 * 0,15 = 7,5 | 20 * 0,15 = 3 | |

| Минимальный налог | 4,5 | ||

| Сумма налога в бюджет | 7,5 (тк сумма мин налога меньше) | 3 (не смотря на то, что мы получили убыток) | 4,5 |

· Сумма уплаченного минимального налога включается в состав расходов следующего периода;

· Убытки переносятся на будущее сроком на 10 лет;

· Сумма налога по 1 вар-ту может быть уменьшена на сумму страх платежей в гос фонды и на сумму пособий временной нетрудоспособности, по материнству, но не может быть уменьшена более, чем на 50%.

▲ К списку вопросов ► 48: Специальные налоговые режимы