2015-04-30

2015-04-30 537

537Впервые в РФ в 1998.гл.26.3

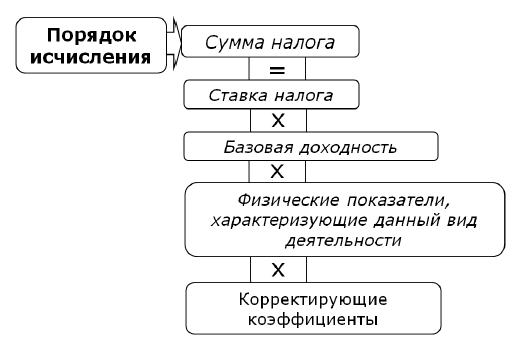

Вмененный доход – потенциально возможный доход налогоплательщика ЕНВД, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины ЕНВД по установленной ставке. потенциально возможный доход налогоплат-ка, не зависит от суммы полученного дохода

Базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используются для расчета величины вмененного дохода. величина неизменная, может изменять только фед власть.

ВД = БД (базовая доходность) * ФП (физ показатель)

Корректирующие коэффициенты базовой доходности: коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, облагаемой единым налогом.

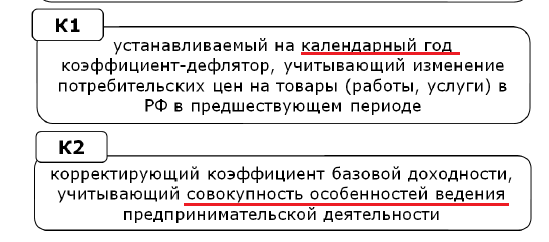

К1 – дефлятор, представляет собой перемножение дефляторов с 2003 г, = 1,5

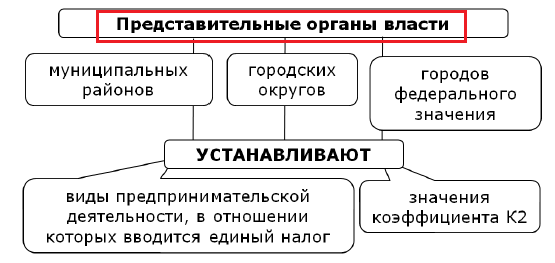

К2 – корректирующий коэфф базовой доходности; устанавливаются муниципал образования [0,005 - 1] – по каждому виду деятельности.

Компетенция органов власти по регулированию

Виды предпринимательской деятельности:

Оказание бытовых услуг; оказание ветеринарных услуг; оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; оказание услуг по хранению автотранспортных средств на платных стоянках; оказание автотранспортных услуг по перевозке пассажиров и грузов (до 20 автомобилей); предоставление в аренду торговых мест; розничная торговля (торговый зал меньше 150 м2 или отсутствует); оказание услуг общественного питания (зал обслуживания посетителей меньше 150 м2 или отсутствует); распространение наружной рекламы с использованием рекламных конструкций и размещения рекламы на транспортных средствах); оказание услуг по временному размещению и проживанию (помещение для проживания меньше 500 м2)

Элементы

ПРИМЕР: Физические показатели базовой доходности: например: оказание бытовых услуг, физический показатель – количество работников; базовая доходность – 7500 руб. в месяц.

▲ К списку вопросов ► 48: Специальные налоговые режимы